文|降噪NoNoise 孫靜

2019年,坐落于美國新澤西州郊區的貝爾實驗室面目一新。覆蓋于中庭天窗的3200面玻璃,被更換為透光的光伏電池陣列。據稱這一改造可以滿足建筑內部15%的用電需求。

作為人類歷史上最偉大的實驗室之一,這棟樓里的「代表作」浩如繁星。除了引領信息革命的晶體管、發光二極管、數字交換機、通信衛星、電子數字計算機、C語言、UNIX操作系統,貝爾實驗室還是晶硅光伏電池的誕生地。

1954年,在一次半導體實驗中,貝爾實驗室的兩名研究員偶然發現,含有鎵雜質的硅片浸在鋰溶液中,會形成一個不同雜質的分界面,專業術語叫P-N結。當兩人把這塊硅片連上電流計,放置到陽光下,奇跡出現了。電流計突然噌噌往上跳。

怎么說呢,偉大有時就誕生于歷史的偶然瞬間。硅材料的太陽能發電原理就這樣被破解,貝爾實驗室很快制造出世界上第一塊具有實用價值的光伏電池。

盡管最初的光電轉換效率只有2.3%,僅為當下平均值的十分之一,但太陽光取之不盡,而且清潔環保,看起來比化石能源「友好」太多。在前瞻者眼中,一個嶄新的時代即將到來。

此后數十年,如同噴著白煙的蒸汽機車呼嘯地駛入工業革命時代,靛藍色的晶硅電池片昂揚地鋪向全球,宣告新能源時代的登場。有機構測算,理想情況下,約44萬平方公里 (接近西班牙國土面積)的太陽能板便能覆蓋全球2021年能源總消費。

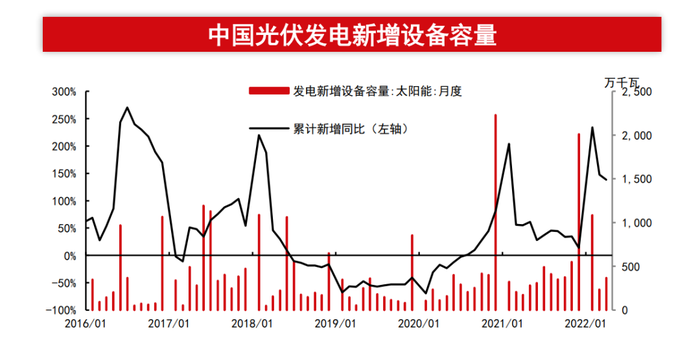

截至2021年底,全球光伏發電累計裝機量達到了942GW,同比增長了22.8%。整個產業正進入高速發展期,特別是歐洲能源危機、中國碳中和路線,這些宏觀形勢的疊加,讓一年花5萬元電費、苦盼光伏板安裝商的英國民眾,與中國擁有「屋頂」產權的村民以及工商業主,同時成為光伏發電的擁護者。

裹挾著現實利益訴求的分布式光伏,率先進入產業爆發期。一場隱秘的「搶屋頂」大戰,已經在產業鏈的上中下游同時打響。

01 “搶屋頂”大戰新格局:央國企入場,家電巨頭跨界

最先感受到產業周期的是「屋頂」主人。比如河北省故城縣七旬村民沈德全。

因為4年前一場搭上「棺材本兒」式的激進投資,老沈每天的心情與天氣預報緊綁在一起。如果是大晴天,當天下午到家門口看電表數字,就成了他這一天最得意的時刻。

電表上會顯示,當日向國家電網賣了多少電。有時他忍不住向孫輩炫耀:「一輩子都是給國家電網交錢,沒想到老了還能從電網掙錢。」

按照老沈的經驗,日照強的時候,屋頂的幾十塊太陽能電池板一天能轉化五六十度電。按照當下0.85元/kWh的上網電價計算,沈家一天能賺四五十元,月平均收益超過1000元。去年收益更高一截,因為當時上網電價是1.05元/kWh。

老沈得意于自己的「投資」眼光。2017年,作為光伏扶貧試點之一,村集體的閑置坑塘短短幾天內就被靛藍色金屬板所覆蓋。外來人說,這是新興的光伏發電產業,有集中式和分布式電站兩種,散落的屋頂自然屬于后者。

那些夾雜著化學、物理、環境與金融知識的術語,每一個聽起來都很高大上,而老沈也是真的聽不懂。但那片支滿太陽能電池板的水塘帶來的震撼足夠大,他決定相信「風向」。

當一部分村民在觀望,另一部分村民還在糾結要不要簽約貸款時,老沈直接拿出8萬元存款,全款購買了整套光伏電站。當時鄰居們都覺得他瘋了、老糊涂了。這與他們眼中一向精明的老沈反差有點大。

反轉發生在今年7月份。老沈算了一下,本金基本收回,用時4年半。接下來每天的收益都算是「凈利潤」。

看來驗證結論是需要時間的。

倘若光伏電站真如銷售方當初宣傳的那樣能運轉25年,期間「屋頂」還在、風向也沒有大的轉變,70歲時作出的這個決策將是他人生中最成功的一筆「投資」。

不同于歐洲民眾為了應對電價上漲主動轉向「屋頂光伏」自發電,國內戶用分布式光伏的一個推動力在于潛在收益,即屋頂光伏發的電能夠并網,由國家電網統一接收和買單,由此形成一個完整的商業閉環。

如果從數據來看,分布式光伏已經呈現出快速增長的趨勢:2021年,國內光伏發電新增裝機量54.88GW,其中分布式光伏發電占比歷史首次突破50%,裝機規模居世界第一;至2022年前三季度,國內分布式光伏裝機35.33GW,同比增長115.3%,其中戶用光伏新增裝機16.59GW,同比增長41.8%。

資料來源:中信期貨研究所

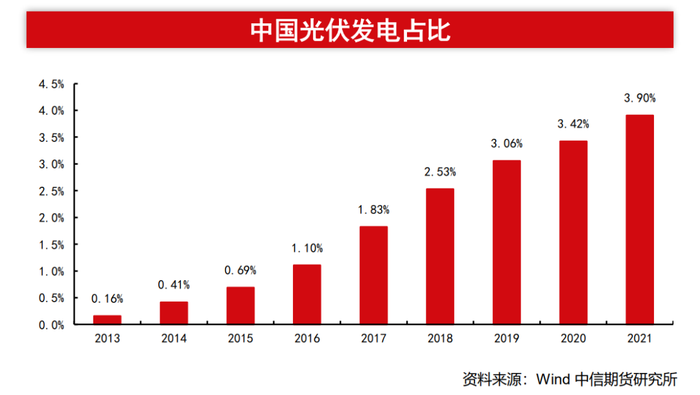

依托規模優勢、核心技術領先以及中國完備的光伏產業鏈,國內光伏發電成本比10年前下降了近80%,這為分布式光伏的進一步規模擴張奠定了基礎。

若按照「屋頂」主體劃分,分布式光伏電站目前可分為戶用、工商業兩種。在產業鏈下游的終端環節,這兩個市場的發展階段、行業格局、市場策略均有不同。

先看戶用,目前主要有零售及整縣開發兩種業務拓展類型。

零售渠道方面,下游資產和客戶均高度分散,由民企主導,目前處于跑馬圈地、各顯神通階段;

整縣開發方面,出現了與國內公有云市場相似的趨勢——央國企大舉進入,他們作為主要投資和開發方,優先占據優質資產持有權,民企更多以代開發的合作方式進入。這種合作模式如果平移到房地產領域,類似一級開發商和二級開發商的關系。

工商業領域,目前企業自建及第三方投資均十分踴躍。

企業自建模式,企業向銀行或金融機構等融資公司租用設備或融資,或者直接向光伏企業采用分期付款的BOT方式;

第三方投資方面,以「國家隊五大四小」(五大指華能集團、華電集團、國家能源投資集團、國家電力投資集團、大唐集團;四小是國投電力、國華電力、華潤電力、中廣核)為主要投資方;其他主要參與者有地方能源國企(如陜煤、浙能等)、燃氣公司(如華潤、新奧等)及國內一線光伏企業(如晶科、錦浪、天合等)。

據《降噪NoNoise》觀察,伴隨著光伏發電浪潮的到來,在戶用和工商業兩個市場,均出現跨界而來的頭部玩家,如互聯網大廠、家電巨頭。

互聯網大廠如阿里、京東,更多是做央國企背后的數智化技術底座,再輔之以電商平臺的零售資源,如京東利用京豆激勵C端農戶置換屋頂資源,看起來角色偏「幕后」。家電巨頭的玩法更為靈活多元,像TCL、創維、美的、格力近年都在利用各自的「能力圈」直接下場。

家電巨頭為什么盯上光伏?他們的過往優勢能否支撐起其搶食新賽道的野心?行業內「激進型」選手TCL,或許可以作為一個觀察樣本。

02 氣生根與光伏“療法”

這個選手有多激進呢?2020年,為了拿下天津中環,TCL創始人李東生在提交競標文件的前一刻,臨時決定追加5億元,只為圖個萬無一失。

「如果在戰略上這個仗是應該打,有七成把握你就要打。」 在李東生眼中,中環是TCL進入光伏產業的絕佳機會。

事后,這名帶領TCL穿越過多個周期的企業家,曾不無悲壯地說過一句話:「中環這樣的項目做砸,我們就不能翻身了。」

事實上,這幾年全家電行業都在渴望一場有象征意義的「翻身」。

有數據顯示,2019年起,國內家電逐漸進入存量市場時代,疫情、消費疲軟則放大了家電企業的增長挑戰。

《2022年中國家電行業半年度報告》顯示,今年上半年國內家電出口和內銷規模均出現下滑,其中家電行業出口規模為2833億元,同比下降8.2%;家電行業國內銷售規模為3609億元,同比下降11.2%。具體到電視品類,上半年行業整體出貨量1707萬臺,同比下降了1.4%。

翻閱A股頭部家電企業的2022年半年報,《降噪NoNoise》也發現多家營收增速僅為個位數。

為了走出低谷,家電行業出現了兩個趨勢:一是產品結構高端化;二是抓住新周期,押注第二增長曲線。

先看第一個趨勢:以TCL電子為例,在「品牌引領價值,相對成本優勢」戰略之下,該公司通過產品結構升級取得了正向增長。TCL電子公布的2022年Q3銷量數據顯示,即使疫情反復,TCL智屏前三季度銷量仍達1662萬臺,其中第三季度銷量同比顯著提升11.8%,并且前三季度TCL大尺寸智屏銷量有明顯增長,特別是65寸及以上智屏銷量同比增63.6%。

從長遠來看,高端化是品牌應對消費升級趨勢的必然選擇;不過在存量市場貼身搏殺,也注定了競爭會異常激烈。

相較之下,拓展新的增長曲線更具備內在張力。這種張力好比榕樹樹冠上垂下的氣生根。理論上,氣生根越發達、鉆入土壤的支持根越粗壯,榕樹生長就越旺盛,甚至有可能形成「一木成林」的獨特景觀。

不過在上一輪周期當中,家電巨頭對「張力」的想象力,主要還局限于在家電產業鏈內游走,比如做面板、自研半導體芯片、并購日韓家電企業產線;最近幾年,跨界新能源成了新的潮流,其中一條道路就是扎堆做光伏。

TCL中環、TCL電子各自切入產業鏈上下游,以協同之勢形成垂直產業鏈的一體化。其中,TCL中環布局上游硅片,與隆基并稱光伏硅片「雙雄」;TCL電子則通過2021年12月成立的TCL光伏科技從終端切入,主要從事分布式電站的設計、建設開發、運維管理。

如果僅從入場時間來看,TCL進入光伏下游的決策要晚于幾家家電同行。但從TCL電子2022年上半年財報可以看到,其光伏業務已實現收入1.72億港元,且月度裝機訂單量及收入正呈指數型增長。

有內部人士透露,TCL光伏科技目前在手訂單充沛,已在河南、河北、天津、山東開展業務,近期還將擴展到江西、福建、湖南、湖北、陜西、山西、安徽、浙江等地。至第三季度,其裝機量環比增加了80%以上。

猶如鉆入土壤的氣生根會為榕樹提供源源不斷的養料和重力支撐,倘若光伏業務持續爆發,在TCL電子的營收占比持續提高,那么關于這家上市公司的底層估值邏輯,有可能隨之被改寫。

可以說,光伏「療法」正成為家電巨頭對抗中年危機的一個支點。

03 家電巨頭能力圈,能否外溢到光伏行業?

入局者有理由樂觀。

根據中國光伏行業協會對國內2022新增光伏裝機量的預測,若分布式光伏裝機占比按照35%計算,預計國內年度分布式光伏新增裝機量區間將從2023年的31-37GW增長至2030年的40-49GW。

前面我們也提過,被分布式光伏增長前景所吸引而來的跨界玩家越來越多,且這個市場極度分散,以TCL電子為代表的家電企業拿到入場券后能順利通關嗎?

對此,多家券商表示樂觀。中信證券9月23日研報認為,家電龍頭企業有自己的能力圈優勢:一是渠道和品牌背書;二是供應鏈金融與產業鏈多元布局;三是產品協同銷售;四是承接自有工業園區建設訂單。

觀察TCL電子的策略及動作,不難看出內部有意利用核心能力「外溢」這一招,推動光伏業務在起量階段的增速。

首先是產業鏈垂直一體化。

在芯片、面板、新能源汽車、分布式光伏等高端制造領域,由于產業鏈條較長且高度依賴技術革新,供應鏈任何一個環節出現波動,都有可能直接影響下游業務的生死,所以對供應鏈的整體把控能力至關重要。

比如原本處于弱勢的單晶硅片,在實現成本大幅下降后,幾年內便碾壓多晶硅片、拿下九成市場,與此同時下游生態也跟著一輪洗牌。在新能源汽車領域,上海疫情期間汽車供應鏈的不穩定,直接導致特斯拉、蔚來在內的多家車企產線停擺。

對于TCL光伏科技而言,TCL龐大的布局版圖可以為新業務提供協同支撐,比如在消費電子領域的品牌積累、家電渠道、運維和物流服務可以復用,金融業務也可提供融資產品。上述優勢同樣適用于其他進入光伏行業的家電巨頭。

區別在于,TCL旗下還多一個TCL中環的硅片業務,這意味著兩者可以實現更為深度的產業協同。

此外,如中信研報里所歸納的,TCL體系內的各種工業園區也會轉化為訂單的一部分。2022年上半年,TCL光伏科技一筆數百萬元訂單便來自TCL智能暖通設備有限公司廠區。

從進入分布式光伏領域開始,TCL的光伏布局已經從半導體光伏硅料、硅棒、硅片、電池片、組件等中上游,擴展到電站、運維、回收等下游鏈條,這也意味著行業內有了實現產業鏈一體化的公司,目前也是唯一一家。

在分布式光伏這個炙手可熱的行業,如果說上述「標簽」可以作為TCL電子的一張光伏入場券,最終能否通關還要看其自身的商業模式創新、產品力否有足夠競爭力。

僅從產品創新維度來看,TCL電子正在展現作為一家廣東企業的務實。針對南方農村房屋結構和光照情況,該公司今年11月份開始陸續在江西、福建和湖南上線「陽光房」產品,原則為一戶一設計。未來有可能,一個平平無奇的露臺,在上方及四周鋪上光伏玻璃,也能變身一間陽光房。

在戶用電站的商業模式設計上,為了圈下更多「屋頂」,市場上的一些玩家推出各種令人眼花繚亂的收益模型,但一些存在設計缺陷的「光伏貸」產品,也讓農戶心存顧慮。

TCL光伏科技的策略之一是推出經營性租賃產品「光富寶」,讓用戶和融資租賃企業簽訂為期18年的經營性租賃協議,由TCL光伏科技承建該戶用電站的開發建設,以及未來18年的運維。農戶無需承擔債務壓力,在享受18年的固定收益后,獲得電站所有權。

不過這一模式能否跑得通,未來還是要通過時間的驗證。

在分布式光伏產業發展中,小到河北農民老沈的一個決策,大到一家500強企業的商業模式方案、全球產業周期的波動起伏,最終的裁決者都是時間。

但更為關鍵的是要不要入場、要不要參與到浪潮當中。TCL創始人李東生的判斷是必須入場,「光伏新能源是在一個最好的歷史發展機遇,一個最好的時期」。

公開數據可以支撐這一判斷。全球光伏行業正進入高速發展時期,每年新增裝機量增速預計在40%左右。根據彭博新能源財經的預測,2022年全球將新增光伏裝機228GW,2030年這一數字將增加到334GW。

作為累計裝機量全球第一的國家,中國光伏產業潛力巨大。首先是政策層面利好消息頻出。如《「十四五」現代能源體系規劃》提出,到2025年,非化石能源發電量比重要達到39%左右。

市場方面,光伏發電自2021年以來實現全面平價入網,整個行業進入穩步增長時期。中信期貨研報數據顯示,2017-2021年的5年間,光伏行業整體毛利潤平均增速達到27%,2021年,全行毛利潤達到2779億元。

此刻入局,對急于尋找第二增長曲線的TCL電子而言,無疑是一個不錯的時機。

未來兩三年,TCL電子的「光伏療法」是否卓有成效,能否為行業轉型提供一個有價值的參考樣本,關鍵就看其在光伏產業大爆發中掀起多大的浪花?