文|野馬財經資本研究組 繆凌云

對于維生素,中國人一定不會感到陌生。無論是安利、黃金搭檔諸多產品廣告,還是從小父母“不要挑食,多吃蔬菜”的苦口婆心,抑或是“夜盲癥”、“壞血病”等各類疾病科普,都在反復提醒著我們維生素的重要性。

不僅僅是人類,維生素同樣是動物成長過程中不可或缺的營養元素。維生素A、維生素E等品類產量的六成以上,正是用于飼料(家畜、家禽)添加。

起家于原料藥中間體,但在1992年便切入維生素領域的新和成,三十年來,已經成長為行業龍頭企業,多個細分產品市場占有率位居世界前列。

不過,由于市場整體處于成熟階段,需求飽和,甚至有下降趨勢,只有實力與機遇并存的企業,才能更快打開成長天花板。

能源緊張,歐洲企業選擇減產

從2022年初持續至今的俄烏沖突,依舊未有結束時間表,再加上“北溪”管道損壞等具體原因,歐洲能源緊張狀態仍在持續。

雖然得益于北大西洋暖流的加持,西歐地區冬天并不算寒冷,平均氣溫基本保持在零度以上,關掉取暖設備,多裹些毯子,民眾過冬問題不大。但對企業來說,由于天然氣不僅僅是生產過程所需的能源,還是制取部分原料的基礎化學品,因此受到的影響更加明顯。

2022年11月21日,荷蘭醫藥化工巨頭帝斯曼宣布,由于預期冬季能源成本較高,將從2023年1月2日起停止瑞士錫瑟爾恩工廠維生素A生產,停產時間不少于兩個月,因共用配套公用工程,該廠“50%維生素E”的生產同樣會受到影響。

根據群益證券相關研報,錫瑟爾恩工廠維生素A名義產能為每年5600噸,占全球總產能的15%,用來生產“50%維生素E”的“維生素E油”名義產能為每年18000噸,約占全球產能的13%

10月28日,國內另一家維生素生產商安迪蘇(600299.SH)宣布,將一條位于歐洲的固體蛋氨酸(另一種營養品,可飼用)生產線關閉至年底,同時暫時減少維生素A產量,以集中精力加強成本控制。

今年早些時候,全球最大化工公司,維生素市場重要玩家巴斯夫同樣發出了減產預警,稱在俄羅斯暫停通過其主要天然氣管道向德國輸送天然氣后,正在密切關注天然氣市場,如有需要可能會進一步削減產量。

與歐洲市場前景未明,多家企業選擇減產形成對比,基本盤位于國內的新和成業務運轉正常,且部分產品產能正在穩步爬升。

例如,其25萬噸/年蛋氨酸二期項目穩步推進,其中10萬噸裝置平穩運行,15萬噸裝置預計2023年6月建設完成;新增5000噸/年維生素B6、3000噸/年B12項目今年下半年進入正常生產、銷售;新增3萬噸維生素C產能,預計今年投產。

與此同時,歷經多年發展,全球維生素供求關系相對穩定,主要產品均為寡頭壟斷狀態,如維生素E的CR5(前五家廠商市占率)超過80%,維生素A產能基本掌握在新和成、帝斯曼、金達威(002626.SZ)、巴斯夫、浙江醫藥(600216.SH)、安迪蘇六家企業手中,因此,市場基本處于存量博弈狀態,產品價格受特殊事件影響明顯。

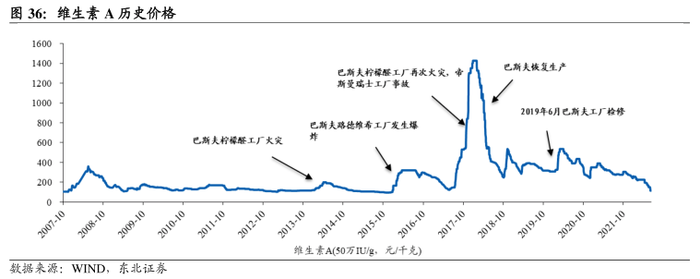

圖源:東北證券相關研報

從上圖可以看出,維生素A歷史價格幾次大幅波動,與巴斯夫旗下工廠幾次火災、爆炸、檢修關系明顯。東北證券、群益證券等均預計歐洲相關企業減產后,會對維生素市場價格形成支撐。

豬周期回暖,維生素需求有望企穩

利好不止來自供給端。

作為人和動物生長必須攝取的微量有機物質,維生素主要應用于食品、化妝品、醫藥、飼料等下游行業,其中飼料需求量占比約六成。新和成則有80%的維生素銷售至飼料行業。

在全球飼料行業中,又以豬飼料對維生素需求為最,而新一輪豬周期正在到來。

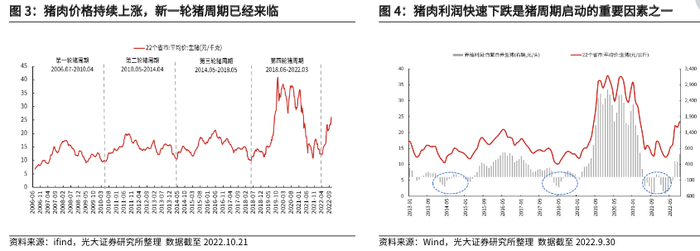

根據農村農業部數據,我國豬肉平均批發價格從2022年3月的18.3元/公斤,上漲至2022年10月的34.2元/公斤。

圖源:光大證券相關研報

在末端價格高漲的帶動下,生豬養殖業利潤得到修復,相關企業擴產意愿增加。

光大證券分析,能繁母豬存欄量是預計未來十個月生豬出欄量的重要指標。5月以來,能繁母豬存欄量連續四個月回升,表明自去年7月開啟的生豬產能去化進程已經暫停。以生豬繁育周期計算,預計明年3月后生豬出欄量將回升。

實際上,重要畜牧業上市公司近期生豬出欄量均出現上升趨勢,并有不少企業正在擴充產能。

8月20日,唐人神(002567.SZ)發布定增公告,擬募資不超過11.4億元,主要用于五個生豬養殖項目建設;9月2日新希望(000876.SZ)與成都天府鄉村發展集團有限公司合作發展生豬養殖產業事宜取得重要進展;京基智農(000048.SZ)前十月生豬銷量突破百萬頭,提前完成全年目標,預計明年全年出欄生豬超200萬頭;溫氏股份(300498.SZ)計劃今年出欄生豬1800萬頭,明年在此基礎上增加800至1000萬頭;11月24日,在回答投資機構調研問題時,牧原股份(002714.SZ)預計明年產能會進一步提升。

維生素天花板可見,開拓新材料業務

供給端歐洲產能受限,需求端飼料需求有望回暖,中短期來看,維生素行業正在迎來新的收獲期。

不過,倘若將時間線拉長,終究還是能夠看見天花板。

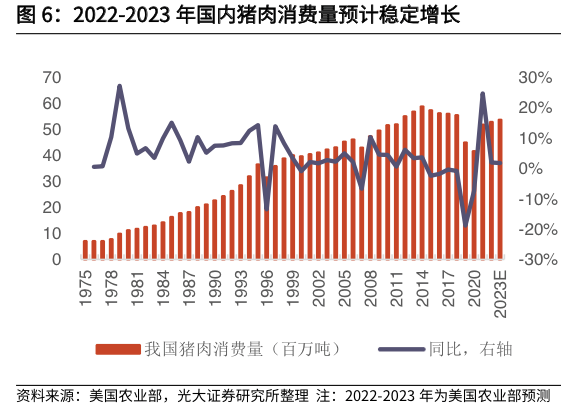

圖源:光大證券相關研報

得益于經濟發展,人民生活水平提高,以及傳統的飲食習慣,我國豬肉消費量經歷了幾十年的增長期,于2014年到達頂峰。隨后,出于飲食結構多樣化,禽肉、牛肉、果蔬消費占比增加,人口老齡化進程加速,城鎮化進程放緩,體力勞動總量減少等原因,開始進入下行通道,特別是2019年非洲豬瘟爆發,造成需求大幅下降。

之后三年,在疫情反復,居民囤貨意愿增加,加工類肉制品需求增加,以及豬瘟情緒平復,市場逐步修復等因素的作用下,我國豬肉需求量開始回升,但想要突破前高并迎來新的高速增長期比較困難。

此背景下,早在2012年,新和成便開始布局PPS(聚苯硫醚)、PPA(高溫尼龍)等新材料領域。籌建年產3萬噸纖維級PPS與年產2萬噸復合PPS新材料項目,全部建設完成后(預計2022年底)公司將成為全球第二大PPS生產商。

PPS材料是一種新型高性能熱塑性樹脂,具有機械強度高、耐高溫、耐化學藥品性、難燃、熱穩定性好、電性能優良等優點。新和成是目前國內唯一能夠穩定生產纖維級、注塑級、 擠出級、涂料級PPS的企業。

野馬財經研究組注意到,雖然起步較早,但直到2018年,新和成才在年報中單獨披露新材料業務情況,當年實現營收3.98億元。

受益于全球新能源汽車的發展,作為金屬材料的替代品,PPS廣泛應用于新能源汽車控制系統、傳感器、HVAC(供熱通風與空氣調節系統)、電池組件等環節;PPA由于有著良好的耐高溫性與力學性能,在電子電器、汽車制造領域同樣用處較多。

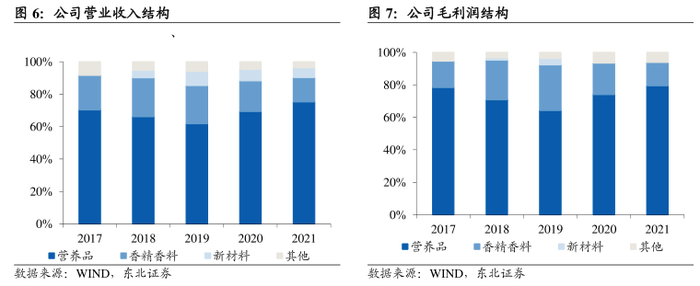

圖源:東北證券相關研報

2022年上半年,新和成新材料業務實現營業收入5.52億元,同比增長32.06%,相比之下,營養品(維生素等)實現營收57.68億元,同比增長4.81%。

你如何看待維生素這一成熟、高集中度行業的企業?又是否看好新和成在新材料領域的發展?歡迎在文末留言。