文|威爾森汽車數(shù)據(jù)咨詢

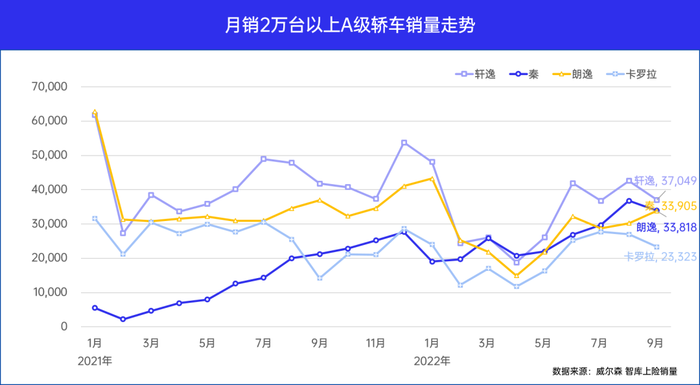

據(jù)威爾森智庫銷量分析,軒逸、卡羅拉、朗逸這三款合資車型在2018-2021年期間,連續(xù)四年霸占中國家轎市場上險銷量前三,反觀自主品牌僅長安逸動、吉利帝豪尚有一席之地,卻也只是在第8-11名之間徘徊,長久以來,自主品牌一直未能撬動合資品牌的市場統(tǒng)治地位。而就在今年,自主品牌比亞迪“秦”家族憑2021年掀起的DM-i熱潮一路高歌猛進,從2020年籍籍無名的第27名,一路殺入2022年累計銷量前三,一舉擊潰合資品牌的鐵三角組合。

至此,中國家轎市場天已變,今天,我們不妨從能源類型、品牌屬性兩大維度盤一盤A級家轎市場現(xiàn)狀。

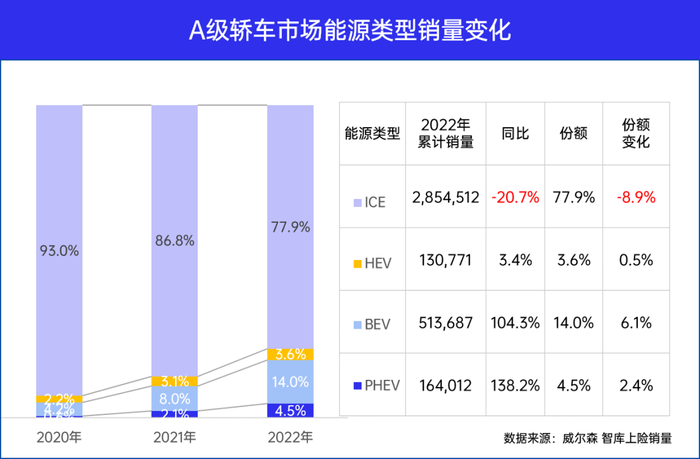

PHEV+EV勢不可擋據(jù)威爾森智庫銷量監(jiān)測,A級家轎市場2022年9月上險銷量461,022臺,同比增長6.1%,環(huán)比下滑5.9%,2022年上險銷量累計3,662,982臺,同比下滑9.5%。

A級家轎新能源市場在政策紅利的驅(qū)動下以111.6%高速增長,PHEV市場驅(qū)動力明顯強于BEV,自主品牌比亞迪憑秦PLUS DM-i和驅(qū)逐艦05、秦PLUS EV為家轎新能源市場貢獻超15萬臺增量,占新能源增量的43%。單從月均銷量看,比亞迪在量級上可謂甩開同級對手一大截。可以毫不夸張地說,比亞迪已經(jīng)在家轎新能源市場占領了制高點。

相比之下,傳統(tǒng)燃油市場銷量呈現(xiàn)加速萎縮趨勢,甚至同比20%的下滑也便不足為奇。HEV市場雖得益于節(jié)能車政策補貼和新車入局有微增長,可惜盤子太小僅日系三款車上榜,新車軒逸e-POWER銷量爬坡動力不足,月均銷量僅維持在2,000臺左右,傳統(tǒng)車型卡羅拉雙擎、雷凌雙擎雖月銷有5,000-7,000臺,卻遭受爆款秦PLUS DM-i的對價碾壓,月銷破萬尚有難度。以此來看,HEV家轎市場增長空間有限。

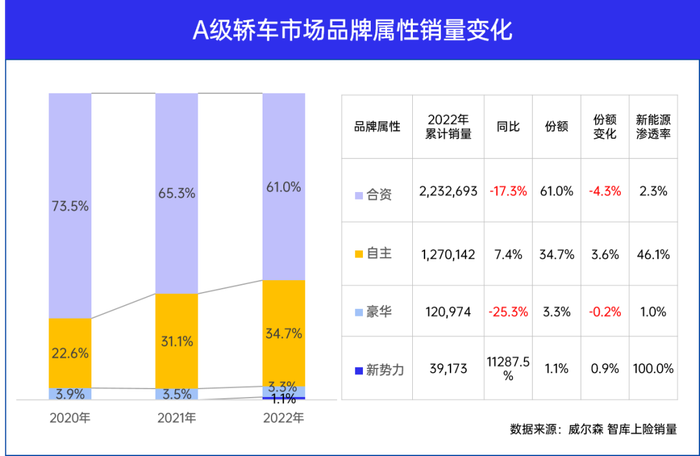

合資加速下滑,自主逆襲增長據(jù)威爾森智庫銷量分析,在A級家轎市場,合資、豪華、自主品牌的燃油市場均以兩位數(shù)下滑,新能源則以40%以上的增速快速增長,新能源滲透率的高低成為評估當下市場表現(xiàn)的關鍵指標。

合資燃油家底雄厚,新能源孱弱,頹勢凸顯。合資家轎雖體量龐大占據(jù)六成市場,但銷量連續(xù)兩年出現(xiàn)兩位數(shù)下滑,市場份額兩年間萎縮13%。老牌燃油金牛產(chǎn)品軒逸、朗逸、速騰、寶來、卡羅拉、雷凌的銷量在2022年無一幸免均以兩位數(shù)下滑。

2022年合資家轎新能源滲透率仍不足3%,勉強擠進新能源車型TOP15的微藍6、ID3月均銷量只有2,000臺左右。就算燃油體量優(yōu)勢抗打,面對PHEV油電對價競爭和EV消費偏好增長性擠壓的雙重夾擊,合資如果仍不能突破新能源瓶頸,燃油市場的家底估計也會漸漸被掏空。自主借新能源之勢快速提升市占率,比亞迪統(tǒng)治半壁江山。

自主家轎市占率超三成,兩年之間提升12%。2022年自主家轎新能源滲透率達46.6%,助推自主整體逆勢增長。比亞迪憑爆款DM-i車型熱潮迅速擴張,拿下自主新能源半壁江山,其中秦家族占40%,驅(qū)逐艦05占4.5%,其次為埃安Aion S家族占11%,以及東風風神以網(wǎng)約車定位打開生面的E70占7%。燃油車方面,十萬元以下的長安逸動、吉利帝豪同樣避免不了銷量下滑,同比下滑6%和23%,而主銷12萬區(qū)間的新車UNI-V銷量爬升勢頭良好,7月銷量破萬后持續(xù)三個月保持1.1萬臺以上銷量。

豪華被ABB燃油車壟斷,銷量遭遇滑鐵盧。豪華份額極小,基本被ABB三家瓜分,價格拼到“白菜價”也難收頹勢。奧迪A3雖有3%增長,主要是2021年銷量下滑30%后基數(shù)變小,奔馳A級和寶馬1系以36%、41%速度下滑。ABB均未布局新能源,新能源有且一臺Polestar在銷,月銷不足150臺。新勢力缺乏成本競爭優(yōu)勢,容易水土不服,不便入局。

新勢力較傳統(tǒng)廠商的優(yōu)勢體現(xiàn)在智能化,這點確實構建了一定的準入門檻,普遍定價會在20萬元以上,目前入局的小鵬P5,定價18-25萬元,堪比中大型轎車雅閣、帕薩特定價,多少挑戰(zhàn)了國人在同等價位“買大不買小”的購車法則,高峰也未能突破6,000臺,月均銷量3,500臺左右。

威爾森分析:顯然,PHEV和EV成為驅(qū)動家轎市場銷量增長雙引擎,這離不開國家政策引導推動,也有像秦DM-i這樣的爆款產(chǎn)品激發(fā)的市場選擇。在中國汽車市場,跟上國家大節(jié)奏可以保證不掉隊,匹配到市場選擇就能收獲高紅利。在順勢和造勢上,自主品牌比亞迪這次無疑樹立了典型。