文 | 巨潮 小盧魚

編輯 | 楊旭然

防疫政策逐步轉向,市場預期消費板塊復蘇可待,于是本周食品飲料行業成了盤中最閃亮的星。

其中白酒板塊近一周漲幅達到6.94%,近一個月漲幅達到19.30%,表現優于大盤,口子窖、金種子、順鑫農業等中端白酒品牌股價表現最為搶眼,漲幅居前。

資金流入方面,五糧液一周內資金凈流入22.52億元,位列第一,而貴州茅臺、山西汾酒、老白干酒等公司也獲得了北上資金巨額加倉。

白酒指數表現(2022年10月至今)

在此之前,白酒行業整年都承受著相對悲觀的市場預期。特別是7月以后,受高估值回撤、疫情反復、外資出逃等多重因素的影響,白酒板塊一直震蕩下跌。但最近一段時間,板塊出現了明顯的回暖跡象。

資本普遍押注白酒的原因不難理解:疫情管控預期在變,春節旺季也臨近了。但其實此輪反彈白酒品牌的股價表現有著明顯的分化,這代表著市場對不同白酒品牌有著差異化的判斷和投資選擇。

01 低檔白酒,下沉突圍

白酒市場相對分散、集中度不高,且地域覆蓋范圍極廣。線級越低的城市中,人們對白酒的偏好度越高。紅酒、威士忌等外來品種,通常只在大城市占據一定的市場。

近年來還出現了下沉市場白酒品牌化的趨勢,這其實是一種消費升級。

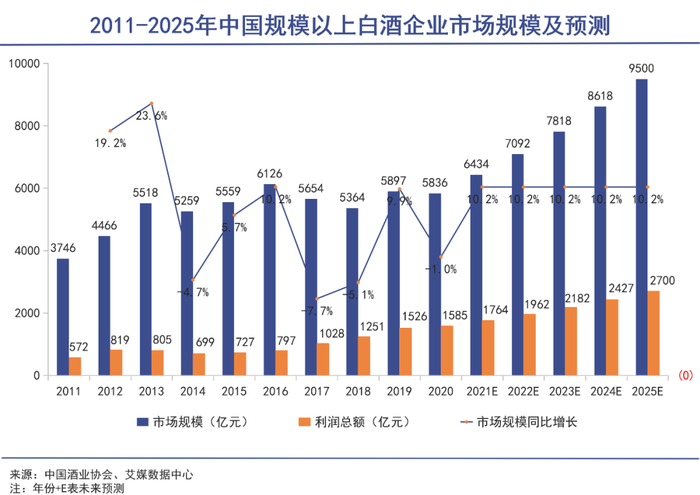

有一部分原因是,未來幾年中國的白酒市場規模預測增速大概只有10%,在這種情況下,企業們的競爭會更為激烈,競爭策略之一就是走下沉路線。另一部分原因,是在共同富裕的發展路線下,白酒這種消費品也要變得更加“親民”。

一個明顯的例子是,根據中國酒業協會數據,光瓶酒市場規模從2013年的352億元增長到2021年的988億元,復合增速約14%;2022-2024年預計年均增速可達16%,2024年市場規模將超過1500億元。

品牌白酒下沉的過程,讓一些中小企業也有了樹立品牌地位的機會,尤其對那些價格定位在100元以下的低檔酒品牌來說,這是難得的發展機遇。

順鑫農業(牛欄山)在低檔酒市場中的發展,就頗具代表性。

牛欄山雖然是品牌酒,但是因為其十幾元一瓶的價格,比一些小作坊生產的散裝酒還要低,在大小超市和餐館里都很容易買到。

在其他區域性白酒品牌都在追求高端化的時候,順鑫農業卻反其道而行之,整體業務中低檔酒的銷售收入占比持續增加。作為專注低檔酒的代價,順鑫農業的毛利率不高,2021年報數據是27.91%。

在此基礎上,順鑫農業今年還以應對原材料、運輸成本上漲為理由,連續三次提價。其主力產品牛欄山陳釀全線提價了6元/箱,有望直接貢獻增量收入,并拉動中長期的業績和渠道利潤。

今年順鑫農業還徹底剝離了一直在虧損的房地產業務,前三季度的整體毛利率也上升到30.82%。同時推出了市場反饋良好的新單品“金標陳釀”,給市場傳遞了積極的信號。

所以不少券商認為,順鑫農業的“至暗時刻”已經過去,市場對后續增長的預期推動了順鑫農業股價持續上升,近一個月漲幅高達40.12%。

而曾經被寄予厚望的低檔酒重量級選手江小白,卻已逐漸銷聲匿跡。原本江小白將營銷重點放在二三十歲年輕人身上,初始定價每瓶10元,在走紅后迅速將定價翻倍,但市場反饋不佳。

這也側面說明,低端品牌白酒很大的一個問題就是品牌價值的固化,一旦被市場認為是低端品牌,后期的提價、提高毛利水平就會比較困難。

02 區域龍頭,上漲主力

前幾年,不少區域性龍頭酒企開始進軍次高端酒市場。山東、河南、安徽等地的地產酒尤為積極,大多嘗試推出了價格更高的新品系列,并降低了低檔酒的銷售占比。

這首先是因為次高端酒的消費人群規模大,根據艾媒咨詢數據,2021年我國白酒消費者中的65.90%是中高收入人群,他們熱愛品質、品牌更好的白酒。

而所謂次高端白酒,價格一般定位在300-800元,主要用途為商務活動與宴請;中端白酒價格則定位在 100-300元,主要用于自飲、家宴、親友聚餐等。在這種充滿了人情世故的場合消費的白酒,品牌定位和價格是非常重要的購買理由,產品溢價必然不低。

豐厚的單品利潤,可以幫助區域龍頭酒企們積累全國化所必需的資金,在這個不進則退的激烈賽道里,次高端化也可以說是這些企業的必然選擇。

以及,隨著居民收入的增長,高端酒品牌紛紛提價,次高端的價格天花板也被打開了,跟著頭部品牌逐步提價順理成章。

不過,次高端化并不是只需要給產品提價就夠了,同時也需要配套的營銷推廣和受到認可的產品質量,以及一些運氣。

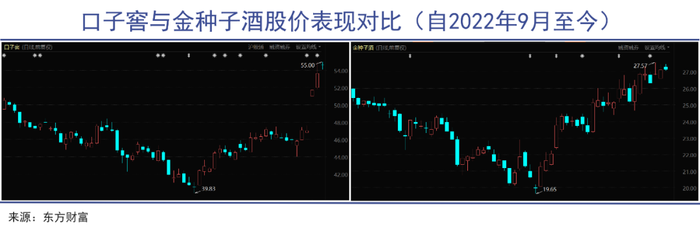

從安徽起家的口子窖和金種子,就是近兩年轉型次高端酒企業中相對成功的代表。安徽本省的疫情負面影響相對較少,口子窖和金種子的生產銷售情況都較為安全,作為蘇皖區域的龍頭酒受益明顯。

反觀同屬次高端酒陣營的伊力特,因為身處疫情反復、形勢較為嚴峻的新疆,業績承壓明顯,全國化進程也不順利,成了本輪白酒板塊行情中少有的、股價不漲反跌的例子。

另外安徽臨近上海、江蘇等全國經濟最發達的省份,自身的GDP增速也位列全國前十,并且還有進步的空間。這意味著口子窖和金種子酒的銷售半徑完全可以覆蓋中國固定投資、商務活動最為活躍的幾大省份。

對于以宴請為主要消費場景的次高端酒品牌來說,這無疑是一種獨特的競爭優勢。尤其在防疫政策愈發寬松的大環境下,堂食和宴會的限制性都將降低,次高端酒有望迎來真正的銷量增長。

在大環境方面的多重利好之下,口子窖和金種子酒在本輪行情中漲幅明顯。近一個月口子窖的股價漲幅有29.54%,金種子酒的股價漲幅也有29.68%,雙雙位居板塊前列。

值得注意的是,金種子酒作為安徽四大名酒之一,盈利能力一直落后于其他徽酒上市企業,2021年的毛利率只有28.80%。2022年前三季度,金種子酒的營業收入同比增長更是只有0.99%,扣非凈利潤虧損約1.54億元。

為了改善公司經營,金種子酒已經引入華潤的戰略投資,由華潤高管深入一線參與經營,建設“線上+線下”一體化營銷體系。

考慮到華潤的渠道優勢,金種子酒的中高端產品受益之外,中低端產品也有望借力快速打開新局面。目前金種子酒的股價能在業績虧損的情況下快速上漲,展示了資本市場對華潤入駐后的發展改革的信心。

03 高端大牌,股價乏力

在中國,高端白酒有著特殊的市場地位,尤其是茅臺這樣超高端的白酒品牌,牢牢占據著請客送禮的首選位置。2021年,僅貴州茅臺和五糧液兩家高端品牌,就占據了白酒消費市場的半壁江山。

由于高端白酒的典型消費人群大多是政商中層以上人士,消費觀念上“輕價格,重品質”,并且追求產品背后的品牌文化和社交圈層,導致中國高端酒品牌的江山穩固,受到經濟下行的影響很小。

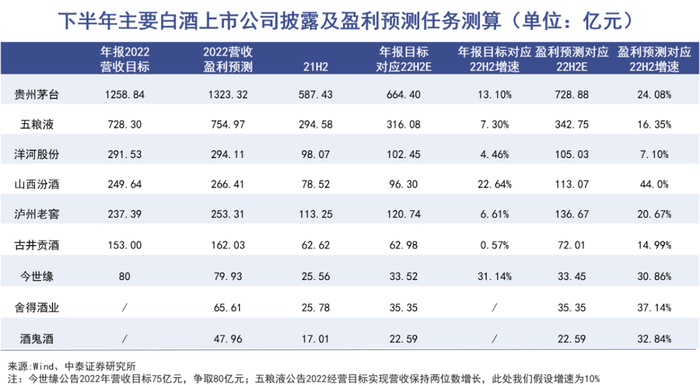

從財報數據來看,2022年高端酒品牌銷售情況穩中有增,且上半年業績增速略高于年度規劃,以致于這些企業下半年仍有余力做維護渠道、改善定價、擴大產能等工作。

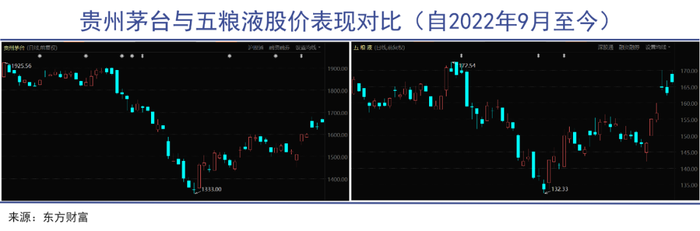

但是,業績增長對高端酒品牌的股價拉動作用卻明顯有限。本輪行情中,五糧液、瀘州老窖、貴州茅臺、山西汾酒等企業股價短暫上漲后又回落,漲幅已然與順鑫農業、口子窖、金種子酒等中低端品牌拉開了差距。

以貴州茅臺為例,今年前三季度實現營業收入897.86億元,同比增長16.52%,凈利率達到51.58%,歸母凈利潤同比增長19.14%,表現算得上亮眼。

除此以外,貴州茅臺還在近期進行了兩項罕見的資本操作,即大股東增持和首次派發特別分紅。如此明顯地向投資者示好的行為,雖然帶動了貴州茅臺股價在當天(11月28日)大漲5.90%,但即便如此,股價的上漲仍然沒有持續性。

這與貴州茅臺的市值過高有關,在這個市場偏弱、存量資金博弈的股市里,2萬億的市值很可能讓貴州茅臺股價“牽一發而動全身”。

更何況,這兩年投資者一直對貴州茅臺存在估值過高的質疑,中等級別的業績增長已滿足不了投資者的高期待。

五糧液也有相似的困擾。雖然市值只有貴州茅臺的三分之一,但是6329億的規模在A股市場也算得上龐然大物。相比貴州茅臺、山西汾酒、瀘州老窖等同業的估值水平,五糧液目前動態市盈率約23倍,相對較低。

可能正因為此,五糧液成為了大量北上資金買入的首選。

總的來說,高端酒品牌雖然業績穩定性較強,具有穿越周期的能力,但目前的估值可能仍然偏高。而且同中低端酒相比,高端酒利潤基數大,市值高,所以股價彈性不如中低端白酒。

04 總結

整體上看,在這波消費回暖帶來的白酒行情中,資本市場反應迅速、精準犀利,押注后疫情時代白酒消費的復蘇。

除了上文中所表述的、白酒板塊內部的不同表現之外,資本之所以在消費板塊中重點布局白酒股,很重要的關鍵原因在于,白酒仍然有所有消費品中最好的財務數據表現——包括毛利率、凈利率,以及一定幅度的增長。

更重要的是,作為中國消費傳統的組成部分,白酒消費在各種各樣的“打擊”之下仍然保持著穩健,并且在可預期的未來,仍將有每年約10%的增長。具體到強勢的品牌,增長還將遠大于這個數字。

由于對消費者健康存在一定程度的影響,白酒消費有其“政治不正確”的一面。但同時酒類也有緩解、釋放精神壓力的作用,這在經濟增長放緩的大環境下,已經是越來越多人的、某種程度上的剛需。

在越發復雜的經濟和社會環境下,人們對酒的需求不會下降,只會上升。這是一種揉雜了經濟層面、社會心理層面等多重因素的現實問題,同時也是資本持續押注白酒行業最深刻的底氣。