文|億邦動力網 何洋

黑五前一周,亞馬遜啟動史上最大規(guī)模裁員,人數(shù)超過萬人。

亞馬遜CEO安迪 賈西(Andy Jassy)在近日參加紐約時報DealBook峰會上卻又語出驚人。

他表示,經過一個月的評估,美國宏觀經濟比之前預想的更加充滿不確定性。賈西指出,正是源于此,亞馬遜才痛下狠手,削減成本,大量裁員。

在啟動冰冷的裁員計劃前,亞馬遜曾試圖通過凍結公司社會招聘來獲得緩沖機會。但顯然,任何方式都不如裁員來的干脆利索。當然,他并不后悔公司近年來的大舉招聘。

2022年,跨境電商的增速回落,肉眼可見。

這既是對前兩年行業(yè)超預期增長的一次修正,也是在驗證紅利期之后那些真正具有持續(xù)增長能力的商業(yè)模式。

尤其是對那些一成不變的傳統(tǒng)經濟體而言。戰(zhàn)略收縮往往就會留出余地,任由更有野心的增長團隊取而代之。Shopify、SHEIN、Temu、TikTok這些激進的電商公司正在分食傳統(tǒng)巨頭的市場和榮光。

與此同時,國內跨境電商進入品牌化發(fā)展階段后,中國出海品牌正在世界各地綻放。

毫無疑問,跨境電商依然是個水大魚大的市場,也是個相對分散的市場,需要面對諸多不確定性。如何提升抗風險能力、如何從粗獷式發(fā)展轉向高質量增長,成了所有企業(yè)的共同課題。

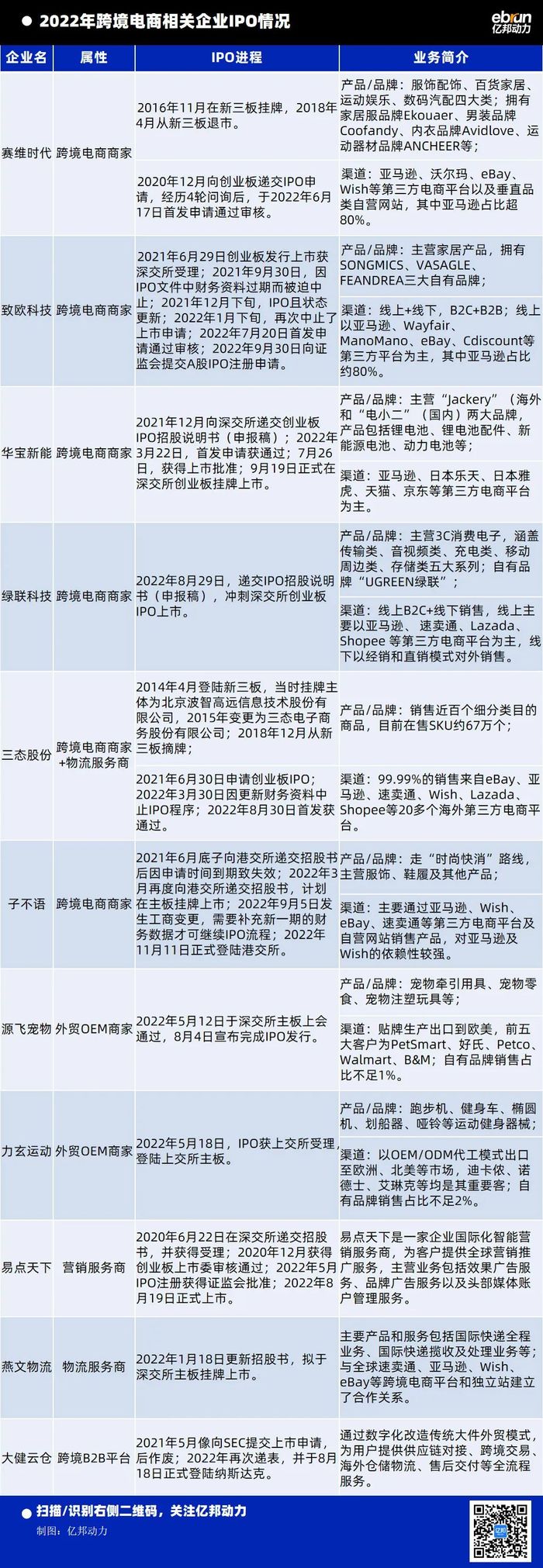

值得一提的是,2022年,即便大多數(shù)玩家呼喊著“已入寒冬”,都在相對低增長的狀態(tài)下推行保守經營策略,但也不乏那些逆風而上的勇者,給行業(yè)注入強心劑。據(jù)億邦動力不完全統(tǒng)計,在今年以來,持續(xù)沖刺IPO或已成功掛牌上市的跨境電商相關企業(yè),不少于10家。

以老牌華南大賣家賽維時代為例,經歷多輪上市問詢和招股書更新后,終于在2022年6月17日獲得深交所創(chuàng)業(yè)板IPO審核通過。致歐科技則在7月20日成為又一個IPO過會的跨境電商企業(yè)。而主營便攜儲能產品的華寶新能源代表著新興品類的力量,于9月19日正式在深交所創(chuàng)業(yè)板掛牌上市。

8月,主營3C消費電子產品的綠聯(lián)科技向深交所創(chuàng)業(yè)板遞交招股書,多品類鋪貨大賣家三態(tài)股份順利過會,經營寵物用品的外貿貼牌代工企業(yè)源飛寵物完成IPO發(fā)行,營銷服務商易點天下在深交所創(chuàng)業(yè)板上市,大件商品跨境B2B平臺大健云倉則登陸納斯達克。

“大退潮的表象下,行業(yè)正朝著一個更加正向發(fā)展的趨勢演進。”如一位業(yè)內人士所言,跨境電商不再有暴富神話,但也沒有衰退。

賽維時代:從鋪貨轉型到打造精品,上市之路一波三折

6月17日,創(chuàng)業(yè)板上市委公布了賽維時代科技股份有限公司(以下簡稱賽維時代)IPO首發(fā)申請通過審核的消息。這無疑提振了行業(yè)低迷的信心,也將帶動更多跨境電商企業(yè)堅決地走合規(guī)化與品牌化的發(fā)展道路。

賽維時代是老一批華南大賣家的典型代表。自2012年成立以來,主要通過亞馬遜、沃爾瑪、eBay、Wish等第三方電商平臺,以及自營網站(獨立站)向全球消費者銷售時尚生活產品。2019年-2021年,賽維時代營業(yè)收入分別為28.79億元、52.53億元和55.65億元,凈利潤分別為5410.80萬元、4.51億元和3.48億元;美國市場收入占比分別為65.57%、71.38%及74.44%

招股書顯示,截止到2021年,賽維時代商品銷售收入占比約95.88%,其余4.12%收入來自于物流服務。商品銷售方面,主要產品類別包含服飾配飾、百貨家居、運動娛樂、數(shù)碼汽配四大類,其中57.4%的營收來自服飾配飾銷售,占比最大。

從銷售平臺來看,賽維時代的營收主要來自亞馬遜。2019年至2021年,其亞馬遜商品銷售收入分別為19.67億元、36.82億元和47.59億元,在主營業(yè)務收入中的占比從2019年的68.33%增至2021年的85.55%。而來自自營網站的營收占比,從2019年至2021年,分別為11.8%、15.21%、5.42%。

經營思路從鋪貨轉型到打造精品,具體措施可以總結為聚焦亞馬遜,精簡店鋪數(shù)量,縮減SKU,打造品牌——這是賽維時代招股書中提到的過去幾年公司的重要動作。

據(jù)悉,賽維時代品牌類商品的銷售占比已從2019年的73.92%提升至2021年的97.23%。同時,其在亞馬遜平臺的訂單數(shù)量已從2019年的1343.81萬個提升至2021年的2308.69萬個,呈逐年上漲趨勢;SKU數(shù)量則從2019年的37.39萬個下降到2021年的20.49萬個,呈逐年下降趨勢。

事實上,賽維時代的上市之路頗為坎坷。早在2016年11月,賽維時代曾在新三板掛牌上市,當時估值已突破18億元(2015年營收6.14億元,凈利潤為1895.62萬元);2017年、2018年分別虧損6598.27萬元和663.30萬元,并在2018年4月從新三板退市。2020年12月18日,賽維時代向創(chuàng)業(yè)板遞交IPO申請,此后,總共更新了4次招股書,經歷了4輪問詢和1次審核中心意見落實。

致歐科技:亞馬遜業(yè)務占八成,B2B收入穩(wěn)步提升

7月20日,深交所上市委公布致歐家居科技股份有限公司(首發(fā))符合發(fā)行條件、上市條件和信息披露要求。由此,致歐科技成為繼賽維時代之后今年第二個IPO過會的跨境電商企業(yè)。

致歐科技主要經營SONGMICS、VASAGLE、FEANDREA三大自有品牌的家居產品,包括家具系列、家居系列、庭院系列、寵物系列等品類。公司主要采取自主研發(fā)或合作開發(fā)、外協(xié)生產的產品供應模式,通過“國內外自營倉+平臺倉+第三方合作倉”的跨境倉儲物流體系,以亞馬遜、ManoMano、Cdiscount、eBay、OTTO等海外電商平臺為主要銷售渠道,覆蓋歐洲、北美、日本等國家或地區(qū)。

招股書顯示,2019年-2021年,致歐科技營業(yè)收入分別為23.26億元、39.71億元和59.67億元,年復合增長率為60.19%;歸屬于母公司股東凈利潤分別為1.08億元、3.8億元和2.40億元;扣除非經常性損益后歸屬于母公司股東凈利潤分別為1.64億元、4.59億元和2.07億元。

按銷售模式劃分,2019年-2021年,致歐科技B2B收入(包括亞馬遜Vendor、Wayfair、其他線上B2B及線下B2B)分別為3.02億元、6.77億元、11.44億元,占比從13.01%提升至19.19%;B2C收入(包括亞馬遜、ManoMano、Cdiscount及其他線上B2C平臺)分別為20.2億元、32.9億元和48.15億元,占比從86.99%降至80.81% 。

按平臺或渠道劃分,亞馬遜為致歐科技的主要業(yè)務陣地。其中,通過亞馬遜B2C平臺實現(xiàn)的銷售收入占比分別為81.13%、71.80%、67.87%,通過亞馬遜Vendor(B2B業(yè)務)實現(xiàn)的銷售收入占比分別為8.41%、8.45%、9.36%。

按地區(qū)劃分,歐洲市場在致歐科技的營收當中占比最大,約60%,其次是北美、日本。具體來看,2019年-2021年,致歐在歐洲地區(qū)實現(xiàn)的銷售收入分別為13.74億元、23.91億元和35.75億元,在北美地區(qū)實現(xiàn)的銷售收入分別為9.31億元、15.45億元和23.35億元。

致歐科技的上市之路也非一帆風順。2021年6月29日,致歐科技創(chuàng)業(yè)板發(fā)行上市獲深交所受理;2021年9月30日,因IPO申請文件中記載的財務資料已過有效期,需補充提交,致歐科技的IPO被迫中止;2021年12月下旬,致歐科技提交新資料并披露招股書,其IPO且狀態(tài)更新為“已問詢”;2022年1月下旬,致歐科技再次中止了上市申請。到2022年7月20日過會,致歐科技總算把一只腳邁進了A股的大門。

華寶新能:高附加值產品傍身,坐享便攜儲能行業(yè)紅利期

3月22日,深交所創(chuàng)業(yè)板上市委員會2022年第16次審議會議結果公告顯示,深圳市華寶新能源股份有限公司(簡稱:華寶新能)首發(fā)獲通過。7月26日,華寶新能正式獲得了上市批準;9月19日正式在深交所創(chuàng)業(yè)板掛牌上市。

華寶新能2011年7月成立于深圳,主營便攜儲能產品的研發(fā)、生產和銷售,現(xiàn)有兩大自主品牌——“Jackery”(海外)和“電小二”(國內),產品包括鋰電池、鋰電池配件、新能源電池、動力電池等。

招股書顯示,2019年-2021年,華寶新能實現(xiàn)營業(yè)收入分別為3.19億元、10.70億元、23.15億元,同比增長235.44%、116.38%。凈利潤分別為0.36億元、2.34億元、2.79億元,同比增長541.43%、19.46%。2018年至2020年,公司銷售金額年均復合增速達273.5%。

與安克創(chuàng)新類似,華寶新能的產品具有較高的附加價值,毛利率相對較高。報告期內,公司綜合毛利率分別為 48.66%、56.10%和 47.35%。

渠道方面,華寶新能主要通過亞馬遜、日本樂天、日本雅虎、天貓及京東等國內外第三方電商平臺銷售產品。2019年-2021年,公司通過第三方電商平臺開展的線上銷售額占主營業(yè)務收入比重分別為 67.83%、75.99%和 68.89%。

據(jù)了解,在“碳中和、碳達峰”政策的推動下,能源低碳化成為新的發(fā)展趨勢。加之,后疫情時代,房車出游、露營探險、帆船垂釣等戶外經濟火熱,以及俄烏戰(zhàn)爭后歐美等地深陷能源危機,電力供應十分緊張,作為清潔能源的新式儲能迎來行業(yè)紅利期。華寶新能所處的便攜儲能賽道最近兩年呈現(xiàn)爆發(fā)狀態(tài),以美國、日本、中國平均戶均滲透率20%計算,市場長期保有量的增長空間達到十倍以上。

數(shù)據(jù)顯示,2022年在亞馬遜德國站儲能產品“Best Sellers”榜單,Jackery銷量呈現(xiàn)爆發(fā)式增長,環(huán)比增長高達93%。在今年亞馬遜Prime Day期間,Jackery分別在亞馬遜美國、德國、英國、日本四個站點的戶外發(fā)電機、單晶太陽能電池板等多個類目的Best Sellers榜單上霸榜。

綠聯(lián)科技:充電線“平替”者,年收入超30億元

8月29日,深圳市綠聯(lián)科技股份有限公司(以下簡稱:綠聯(lián)科技)遞交首次公開發(fā)行股票招股說明書申報稿,沖刺深交所創(chuàng)業(yè)板IPO上市。

招股書顯示,綠聯(lián)科技主營3C消費電子產品,涵蓋傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列,包括充電器、充電線、移動電源、手機支架、移動硬盤等。公司依托“UGREEN綠聯(lián)”品牌布局境內外市場,采用線上、線下相結合的模式,實現(xiàn)在中國、美國、英國、德國、日本等全球多個國家和地區(qū)的銷售,已成為科技消費電子領域的領先品牌之一。

由于精準切中消費者對平價電子配件產品需求市場,報告期內綠聯(lián)科技的業(yè)績一直頗為穩(wěn)定。2019年-2021年,公司營業(yè)收入分別是20.45億元、27.38億元、34.46億元,同期實現(xiàn)歸屬于母公司股東的凈利潤分別是2.25億元、2.98億元、2.97億元,綜合毛利率分別為49.67%、38.01%和37.15%。

此次IPO,綠聯(lián)科技的闖關之路也充滿了不確定性。比如,綠聯(lián)科技在部分產品中帶有“蘋果官方認證”的宣傳標識,但是招股書卻并未對二者的合作關系進行足夠充分且清晰的說明,這一問題是否會對其業(yè)績穩(wěn)定性帶來影響猶未可知。另外,由于綠聯(lián)科技所生產的產品以手機充電線、手機殼、支架等為主,該類產品背后是否具有業(yè)內較為稀缺或足夠創(chuàng)新的核心技術或許也要畫上一個問號。

對于深交所詢問公司是否符合創(chuàng)業(yè)板定位,綠聯(lián)科技表示,公司在行業(yè)通用技術、標準的基礎上,通過集成創(chuàng)新和引進消化吸收再創(chuàng)新等方式,在科技消費電子領域的工業(yè)設計、硬件設計、軟件研發(fā)、工藝制造等方面掌握多項核心技術。

不過,其研發(fā)費用率卻低于同行平均水平。招股書顯示,2019年-2021年,綠聯(lián)科技的研發(fā)投入占營業(yè)收入的比重分別為3.17%、3.47%和4.54%,而同行業(yè)可比公司平均值分別為5.59%、5.27%、5.06%。而研發(fā)投入低導致了公司缺乏自己的核心技術。截至今年8月中旬,綠聯(lián)科技及其子公司擁有境內專利729項,而其中不少為外觀設計專利,發(fā)明專利只占到了12項。

三態(tài)股份:67萬SKU的鋪貨大賣家,物流業(yè)務占三成

8月30日,深交所創(chuàng)業(yè)板上市委公告顯示,深圳市三態(tài)電子商務股份有限公司(以下簡稱:三態(tài)股份)首發(fā)獲通過,符合發(fā)行條件、上市條件和信息披露要求。

據(jù)悉,自2007年以來,三態(tài)股份一直從事跨境電商零售出口業(yè)務,通過eBay、亞馬遜、速賣通、Wish、Lazada、Shopee等20多個海外第三方電商平臺,銷售近百個細分類目的商品,覆蓋工具配件、數(shù)碼科技、家居生活等,稱得上為“綜合賣家”,目前在售SKU約67萬個。2009年開始,公司衍生出了跨境電商出口物流業(yè)務。

招股書顯示,2019年-2021年,三態(tài)股份營收分別為15.67億元、19.94億元、22.66億元;凈利潤分別為1.53億元、2.14億元、1.56億元。各期,跨境電商收入占主營業(yè)務收入的比重在69%-81%之間,跨境物流收入占比在19%-31%之間。

報告期內,三態(tài)股份的毛利率分別為55.52%、51.70%、57.16%。其中,商品銷售業(yè)務毛利率分別為67.37%、68.71%、69.16%,高于同行業(yè)可比公司平均值;物流倉儲業(yè)務毛利率分別為11.43%、12.39%、7.89%,同行賽維時代分別為9.37%、11.32%、12.84%,燕文物流2019年、2020年分別為3.42%、5.18%。

值得注意的是,過去三年,三態(tài)股份營業(yè)收入保持增長,但去年凈利同比下降27%,經營活動產生的現(xiàn)金流量凈額同比下降72%。今年則由“增收不增利”轉為營收、凈利潤雙雙下滑——2022年1-6月營收8.17億元,同比下降33.53%,商品銷售業(yè)務和物流服務業(yè)務分別減少26.79%、57.96%;實現(xiàn)凈利潤7028.34萬元,同比下降28.56%。

雖然順利過會,但根據(jù)審核結果公告,上市委進行了現(xiàn)場問詢。2022年1-6月,三態(tài)股份營業(yè)收入和凈利潤均下滑。上市委要求說明業(yè)績下滑的原因,并說明預計下半年業(yè)績改善及全年業(yè)績增長的依據(jù)。另外,由于公司所從事的跨境電商行業(yè)門檻較低、同質化競爭激烈,上市委要求對比同行業(yè)公司,說明自身核心競爭力。

有業(yè)內人士指出,目前,三態(tài)股份還維持著傳統(tǒng)的“鋪貨型”業(yè)務模式,即不從事產品的自主生產,從供應商采購產品,業(yè)務主要為依托技術算法選品并整合各方渠道資源,將國內產品銷售至海外。

子不語:時尚快消大賣家登陸港交所,重心從Wish轉至亞馬遜

2021年6月30日,子不語在港交所遞交上市申請材料,后因申請到期而“失效”;2022年3月7日,子不語再次在港交所遞表,申請在主板掛牌上市;2022年9月7日,子不語暫未通過港交所聆訊,申請再次“失效”,需要補充新一期的財務數(shù)據(jù)才可繼續(xù)IPO流程;2022年11月11日,子不語正式登陸港交所。

子不語是一家跨境電商公司,主要通過亞馬遜、Wish、eBay、速賣通等第三方電商平臺進行服飾及鞋履產品銷售。根據(jù)弗若斯特沙利文的資料,按2020年銷售的服飾及鞋履產品的GMV計算,子不語在中國跨境出口B2C電商服飾及鞋履市場的所有平臺賣家當中排名第三;按2020年于北美產生的GMV計則排名第一。

招股書顯示,子不語2019年-2021年的收入分別為14.29億元、18.98億元和23.47億元,凈利潤分別為8110.9萬元、1.14億元和2.01億元。就產品結構來看,公司收入主要來自服飾產品,其次為鞋履產品——2019年-2021年服飾產品收入分別占總收入的80.27%、70.51%和78.14%。

值得注意的是,子不語在各個平臺的總訂單量2021年出現(xiàn)下降態(tài)勢——2019年-2021年,合計訂單量分別為1667.4萬、2124.1萬和1704.4萬,其中2020年的訂單數(shù)量相對增長27.39%,而2021年則同比下滑19.76%。此外,報告期內,其在各個平臺的總活躍用戶數(shù)量分別為1077.8萬、1144.6萬和518.2萬,其中2021年同比下滑54.73%,且在Wish平臺的降幅最為明顯。

子不語在招股書中解釋稱,其將業(yè)務重心轉移至通過亞馬遜進行銷售——2021年,子不語通過亞馬遜平臺銷售比例由上一年的32.4%大幅上漲至71.3%。不過,2021年子不語在亞馬遜上的網店活躍用戶數(shù)量卻發(fā)生下滑,且退貨率大幅上升,存貨周轉天數(shù)更是高達304天(2019年為75天、2020年為177天)。

源飛寵物:“狗繩第一股”,外銷型貼牌代工年入10個億

2022年5月12日,溫州源飛寵物玩具制品股份有限公司(以下簡稱:源飛寵物)于深交所主板上會通過;8月4日宣布完成IPO發(fā)行,合計發(fā)行3410萬股,募資凈額4億元,近半金額將用于產能提升。

源飛寵物自2004年成立以來,一直專注于寵物用品和寵物食品的研發(fā)、生產、銷售,包括寵物牽引用具、寵物零食、寵物注塑玩具等。公司產品絕大部分以外銷為主,貼牌生產出口到歐美等寵物經濟發(fā)達地區(qū)——比如,2021年公司境外銷售收入為10.29億,營收占比為96.76%;其中,北美收入7.8億元,占比73.63%,歐洲收入1.7億元,占比16.32%。

具體來看,2019年-2021年,源飛寵物營收從5.15億元增至10.69億元,復合年增長率達到 44.09%;歸母凈利潤分別為5491萬、8320萬、1.368億,分別同比增長-12.59%、51.51%、64.46%。而2022上半年,公司實現(xiàn)營收 5.48 億元,繼續(xù)增長14.45%;實現(xiàn)歸母凈利潤 1.02 億元,同比增長 79.62%。

寵物牽引用具、寵物零食兩大類別為公司貢獻了9成以上營收。2019年-2021年,寵物牽引用具產品收入分別為3.30億元、3.52億元和6.13億元,占主營業(yè)務收入的比例分別為64.27%、58.01%和57.60%;寵物零食(包括畜皮咬膠、混合肉制品、粒骨類零食等產品)貢獻收入在30%-40%之間。

據(jù)悉,源飛寵物前五大客戶分別是北美寵物零售巨頭PetSmart、美國好氏、寵物用品老行家品牌Petco、國際大型連鎖零售商Walmart、德國B&M,他們在總營收中占比74.34%。可見源飛寵物對大客戶依賴程度較高。

值得注意的是,源飛寵物在招股書中表示,由于境外寵物的產品市場較為成熟,國內寵物產品廠商銷售大多以外銷和貼牌銷售為主,僅有少量自有品牌產品銷售(源飛寵物自有品牌銷售占比不足1%)。然而,如寵物市場的全球產業(yè)鏈格局、客戶品牌或市場環(huán)境發(fā)生重大不利變化,境外客戶相應減少訂單采購,將對公司的產品銷售規(guī)模和經營業(yè)績造成不利影響。

力玄運動:貼牌代工低毛利,兩大客戶撐起75%營收

5月18日,浙江力玄運動科技股份有限公司(以下簡稱:力玄運動)IPO獲上交所受理,擬登陸上交所主板。

力玄運動成立于2018年,是一家為境外運動健身品牌代工的企業(yè),產品涵蓋跑步機、健身車、橢圓機、劃船器、啞鈴等。2021年,歐洲、北美市場為力玄運動貢獻了32.47億元的收入,銷售占比達到92.2%,迪卡儂、諾德士、艾琳克等均是其重要客戶。

招股書顯示,2019年-2021年,力玄運動實現(xiàn)營收分別為15.44億元、24.49億元、35.2億元,凈利潤從2019年的2.07億元增長至2021年的4.43億元;按銷售區(qū)域來看,境外銷售的占比分別為80.64%、91.54%和93.50%;公司前五大客戶的銷售收入占營收比例分別達到84.77%、86.99%、84.78%。

據(jù)中國海關總署數(shù)據(jù)統(tǒng)計,2021年我國跑步機、其他健身及康復器械的出口總額為89.45億美元,簡單按照2021年末匯率(1美元對人民幣6.3757元)折算為人民幣570.31億元,力玄運動占我國2021年健身器材行業(yè)出口總額的比例達到5.69%。

在近三年內,力玄運動的毛利率分別為27.42%、23.61%、21.45%,呈現(xiàn)出連續(xù)下滑的趨勢,且比招股書中展示的同行業(yè)公司(如金陵體育、英派斯、舒華體育等)毛利率平均值低了近10個百分點。這背后也凸顯出了OEM/ODM代工低毛利率的特點。

另外,2019年-2021年,公司前五大客戶的銷售收入分別為13.09億元、21.31億元和29.85億元,占營收比例分別達到84.77%、86.99%、84.78%。其中,迪卡儂、諾德士一直為力玄運動的前兩大客戶,銷售收入占總收入的比重分別達到66.60%、79.51%和76.82%。

目前力玄運動也在發(fā)展境內自主品牌業(yè)務,但報告期內,力玄運動自主品牌業(yè)務仍處于初步發(fā)展階段,占公司主營業(yè)務收入比重不到2%。

易點天下:重點服務跨境電商客戶,境外收入占比超90%

8月19日,易點天下網絡科技股份有限公司(以下簡稱“易點天下”)在深交所創(chuàng)業(yè)板上市,按發(fā)行價18.18元/股計算,總市值約為85.79億元。

易點天下是一家企業(yè)國際化智能營銷服務商,為客戶提供全球營銷推廣服務,主營業(yè)務包括效果廣告服務、品牌廣告服務以及頭部媒體賬戶管理服務。

招股書顯示,2019年-2021年,易點天下的營業(yè)收入分別為24.93億元、24.78億元和34.25億元;凈利潤分別為2.41億元、2.35億元和2.59億元,扣非后凈利潤分別為2.07億元、2.18億元和2.51億元。

報告期內,公司綜合毛利率分別為18.74%、20.42%和16.86%,其中2021年下降3.56個百分點。對此,易點天下解釋稱,由于我國互聯(lián)網廣告行業(yè)的市場業(yè)務競爭加劇,該公司業(yè)務結構發(fā)生變化且拓展的部分新客戶毛利率相對較低,導致其2021年綜合毛利率下降。

據(jù)悉,易點天下業(yè)務范圍目前已遍及全球200余個國家和地區(qū),主要業(yè)務集中在境外國家及地區(qū)。報告期各期,公司境外收入分別為23.06億元、21.94億元、31.82億元,占當期營業(yè)收入的比例分別為92.50%、88.51%、92.92%。

值得一提的是,易點天下電商類客戶收入呈現(xiàn)持續(xù)增加的趨勢。報告期各期,公司電商類客戶收入金額分別為12.62億元、15.50億元、22.02億元,占當期主營業(yè)務收入的比例分別為50.63%、62.56%、64.38%。其中,前五大電商類客戶均為跨境電商企業(yè)。

燕文物流:主營國際快遞業(yè)務,毛利率約5%

1月18日,北京燕文物流股份有限公司(以下簡稱:燕文物流)更新招股說明書,擬于深交所主板掛牌上市,計劃通過本次IPO募集9億元,用于智能分揀與轉運一體化、全球跨境物流大數(shù)據(jù)平臺建設、車輛購置及補充流動資金。

資料顯示,燕文物流的主營業(yè)務是為跨境出口電商提供綜合物流服務,主要產品和服務包括國際快遞全程業(yè)務、國際快遞攬收及處理業(yè)務、其他業(yè)務三類。目前,公司與全球速賣通、亞馬遜、Wish、eBay等大型跨境電商平臺和電商獨立站建立了合作關系。

截至招股說明書簽署日,燕文物流已在全國設置六大分撥中心和38個集貨轉運中心,業(yè)務覆蓋全國17個省市,服務通達全球超200個國家和地區(qū)。2020年,燕文物流處理票件量7.17億件,2021年上半年處理票件量5.07億件。

2018年-2020年及2021年上半年,燕文物流營業(yè)收入分別為28.69億元、41.51億元、62.18億元和31.9億元,2018至2020年復合增長率為47.22%;歸屬于母公司的凈利潤分別為1567.20萬元、3011.64萬元、1.49億元和6276.03萬元,2018至2020年復合增長率為207.90%;主營業(yè)務毛利率分別為3.48%、3.68%、5.47%和5.27%。

此外,2018年-2020年、以及2021年上半年,燕文物流來自電商平臺客戶的收入占同期主營業(yè)務收入的比例分別為25.96%、46.38%、47.18%和48.94%,呈不斷提高趨勢。菜鳥和威獅物流均為燕文物流的前兩大客戶,2021年上半年,來自菜鳥和威獅物流的收入在總營收的占比分別為24.70%和23.64%。

大健云倉:大件商品B2B出海平臺第一股,年收入超4億美元

8月18日,專注于大件商品的跨境電商B2B平臺大健云倉以12.25美元/股的發(fā)行價正式登陸納斯達克。

據(jù)悉,大健云倉創(chuàng)立于2006年,總部位于中國香港,致力于通過數(shù)字化改造傳統(tǒng)大件外貿模式,為用戶提供供應鏈對接、跨境交易、海外倉儲物流、售后交付等全流程服務。

公司自主研發(fā)的大件商品跨境B2B平臺GigaCloud平臺,專門為亞洲供應商和海外零售商改善渠道連接問題,覆蓋家具、大家電、室內健身器材、戶外運動器材、庭院花園器材、建材衛(wèi)浴、汽配用品等30多個品類。此外,大健云倉還針對跨境商品交付難的問題自主研發(fā)倉儲管理和物流配送系統(tǒng),目前,其倉儲貨運已實現(xiàn)全球布局,覆蓋美國48個州90%以上的客戶,將平均交付時間縮短為3天。

招股書顯示,2019-2021年間,大健云倉活躍第三方供應商數(shù)量的復合增長率高達132%,活躍零售商數(shù)量的復合增長率高達184.4%。2019-2021年,公司營收分別為1.22億美元、2.75億美元和4.14億美元,凈利潤分別是290萬美元、3750萬美元和2930萬美元。2022年一季度即使受到美國消費疲軟的影響,其營收仍同比增長19.0%,達到1.12億美元。

具體看,大健云倉的業(yè)務收入有三個來源:GigaCloud 1P、GigaCloud 3P以及非平臺電子商務。其中,GigaCloud 1P是指公司自己從供應商處購買優(yōu)質產品,放在平臺的自有店鋪中出售,其收入占比超過7成;GigaCloud 3P是開放平臺業(yè)務,為入駐的供應商和零售商提供機會促成成交,收取服務費及倉儲物流等增值費用;平臺外電商業(yè)務指公司自己從供應商處購買優(yōu)質產品,在第三方平臺(如亞馬遜、沃爾瑪、美國Wayfair、日本樂天)出售。