文|節點財經 四海

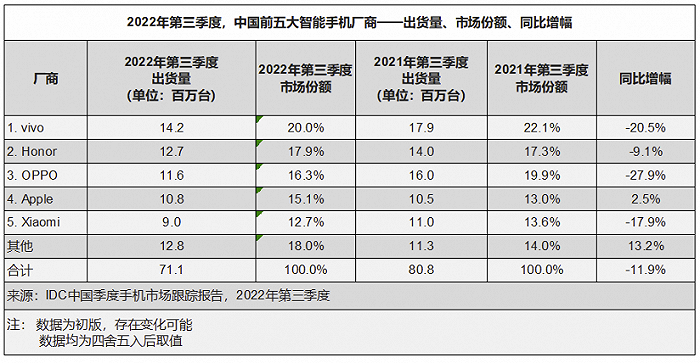

今年三季度,中國手機市場的第一名再度易主,從vivo變成了榮耀。市場前五名的份額集中度同比有所下滑,但依然超過了80%,寡頭割據一方的局面沒有動搖。

這其中,OPPO的成績格外引人注意。IDC數據顯示,OPPO是前五名中同比下滑幅度最大的品牌,其三季度的份額為16.3%,同比下降了3.3個百分點。同時,它的出貨量絕對值也是下降最多的,同比減少了440萬部。

節點財經注意到,OPPO曾在2021年初宣布了“縣城清零計劃”,即未來將實現全國每個縣城都有一家OPPO門店。眾所周知,OPPO的渠道一直是其優勢所在,華為此前還曾點名向OPPO學習渠道經驗,“縣城清零計劃”無疑會進一步加強OPPO在這方面的優勢。

然而,從如今的份額來看,OPPO的渠道優勢沒能讓它再上一層樓。實際上,OPPO在渠道上的優勢并非不可復制,同門兄弟vivo自不必說,小米、榮耀都打起了中國縣城的主意。

渠道是OPPO的優勢,但如果OPPO過于依賴渠道優勢,這就會成為它的劣勢。

為何下跌?

“OPPO 的渠道優勢是多年來持續經營和鞏固的結果”,OPPO方面對渠道優勢曾做出過充分肯定。2021年初發布的“縣城清零計劃”如上文所說,意在進一步鞏固渠道優勢。OPPO方面表示,該計劃主要覆蓋那些少數偏僻地區的縣城或小鎮。

新疆喀什是中國最西端的城市,七普時的人口總數為449.6萬人,OPPO在這里擁有24家線下體驗店。同樣要把門店開到中國每一個縣城的小米,在這里只有兩家服務網點。可見,OPPO的線下渠道覆蓋范圍足夠廣。

但是,OPPO在市場上的表現沒有太大的提升。Canalys的結果和IDC的結果接近,OPPO是三季度前五名中市場份額下滑幅度最大的品牌,同比下降了4個百分點,出貨量減少了440萬部。

對于已經穩居前五名的OPPO來說,穩坐第一名本應是順理成章的目標,但至今遲遲為未實現。實際上,前五名中的其他四家也是如此,手機行業是出了名的內卷,而且陷入內卷的時間要比其他行業要早,這也是導致OPPO市場份額在三季度下滑的原因之一。

從2017年開始,中國智能手機的出貨量就處于負增長狀態,到了2021年才同比微漲1.1%,恢復正增長。今年前三個季度,手機市場再次處于負增長狀態。第三季度中國智能手機的出貨量在7000萬部左右,同比下降約11%。

綜合IDC和Canalys數據,今年前三個季度的總出貨量約為2.02億部,節點財經據此估算,期內同比下滑了13.3%。

根據華興證券的數據顯示,在剛剛過去的雙十一,OPPO是市場前五名中銷量下滑最大的品牌。它在天貓平臺上的銷量為25萬部(OPPO + 一加),京東平臺約40萬部,比去年同期減少了約55萬部。

導致OPPO份額下滑的另一個原因在于,OPPO今年的產品表現中規中矩。之所以用中規中矩來形容,是OPPO在產品上沒有大爆品,而在手機行業,爆品意義非凡,甚至有起死回生的效果。

此前,OPPO多次采用過機海戰術,并借此拿下了一片江山,但這種打法存在后勁不足的缺點,魅族、vivo等都曾深受其害。OPPO方面也做過深刻的思考,陳明永曾表示“短平快行不通的原因,首先是紅利機會沒有了,第二是因為你短平快,對對手而言也會沒門檻。”

圖片來源:OPPO官網

縱觀OPPO在今年前三個季度的產品表現, find、Reno、K和A四大系列,以及一加、realme都保持了基本的更新節奏,營銷策略也都沒有以往激進。

問題的詭異之處正在于此。

以折疊屏為例,OPPO在上半年補上了折疊屏的空白,并且意外的把折疊屏的價格拉低到了7699元,這本應該是小米的“活兒”,用戶對它的評價正面居多。后續的OPPO Find X5 Pro還用上了自研的馬里亞納芯片,根據多位B站UP主評測,該芯片提高了產品的影像性能。

橫向對比,OPPO的產品更新和技術迭代與友商是大差不差的,但OPPO的份額在下滑也是事實。這有兩個可能:友商的攻勢太猛,搶走了消費者;OPPO自身出了問題。

渠道“再”下沉會是解藥嗎?

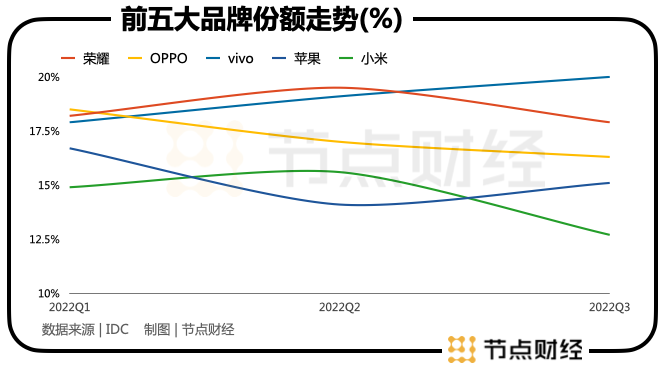

節點財經梳理多份第三方數據后發現,在今年前三個季度,中國手機市場的第一梯隊出現了罕見的分化。

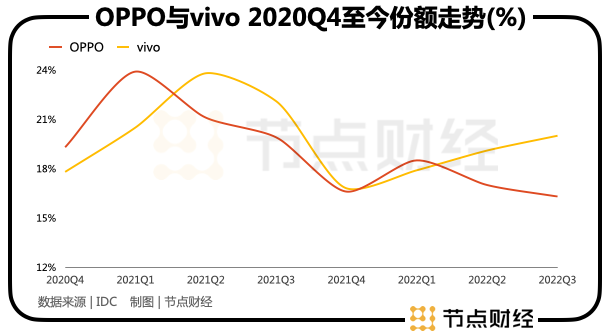

一方面,在第三季度,市場前五名中僅有蘋果和vivo在環比正增長,其余都在下滑,兩者前三季度的份額走出了一條倒V型曲線,而榮耀和小米的份額曲線都是V型曲線。這說明蘋果和vivo即便沒有回到二季度的巔峰,份額依然比其他品牌高,如果這個趨勢繼續持續下去,其他品牌將很難拉近與它們的差距。

另一方面,前五名中出現了一家份額持續下滑的品牌,它就是OPPO,其份額從一季度的18.5%下降至16.3%。

在過去,第一梯隊中也出現過類似的情況,比如從華為獨立出去的榮耀,其2019年四季度的份額為13%,到2020年一季度下降至4.6%,2021年一季度進一步下降至4%。不過,從2021年二季度開始,榮耀的份額逐漸上升,今年三季度達到17.9%,是市場第二名。

盡管榮耀在今年前三個季度的份額走勢是下降的,但一來小米也是如此,二來榮耀現在已穩定在第一陣營。

OPPO的情況則與榮耀不同。

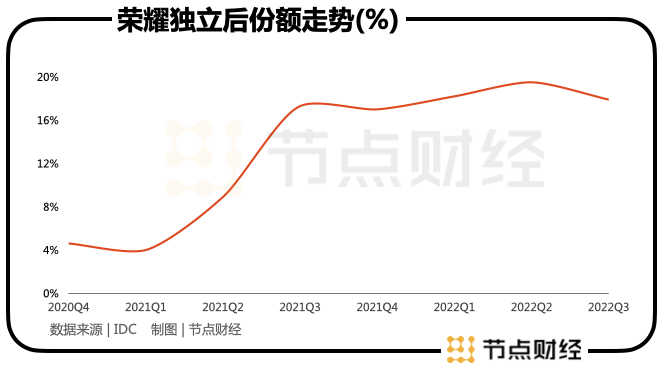

節點財經梳理了榮耀從華為獨立,也就是2020年四季度至今,前五名的季度份額走勢。結果顯示,前五名有一個共同特點,那就是在2021年一季度或二季度走上份額高點后,就會下滑,進入2020年后又都會有小幅回升,盡管還沒恢復至此前的高點,但總體還算是上升。

只有OPPO的走勢是不同的。它的份額在2021年一季度走到23.9%高點后在下滑,并且在隨后也開始回升,但回升幅度較小,這導致如果將同一時期的份額放到一條曲線上,只有OPPO呈現出了下降的趨勢。

以vivo為例。它的份額高點到來時間比OPPO晚一個季度,發生在2021年二季度,份額為23.8%,是當時的第一名。在隨后的2021年三季度至2020年二季度,vivo的份額在一路下滑。今年三季度是vivo的回血點,份額回到了20%的位置。

OPPO也經歷了相似的路線,不過它提前透支了回血空間。其回血的時間點是包括了春節假期的2022年一季度,OPPO采取了多重促銷策略,當時的份額是18.5%,也是行業第一。提前透支回血的結果是,回血量較少。其今年三季度的份額為16.3%,相比2020年四季度下降了7.6個百分點,下降幅度是vivo的2倍、蘋果的1.8倍、小米的1.38倍。

在此期間,手機行業的大背景一直沒變,搶占華為身后的市場空缺是各家廠商的共同目標。甚至在渠道里有一種聲音:誰能啃下華為失去的市場,誰就有機會成為未來中國市場的老大。

OPPO的策略和小米、vivo、榮耀相差不大。一方面是推新產品,希望新產品推動在高端市場的發展,另一方面就是上面提到的“縣城清零計劃”,業內人士認為,OPPO優勢在于對渠道尤其是對二三線城市和鄉鎮市場渠道的把控,此舉是要進一步覆蓋長尾渠道。

為了貫徹落實這一措施,OPPO還推出了多項扶持政策,覆蓋貨源、營銷、金融等六個方面。但是,這些策略的受眾群體偏向OPPO的核心客戶,比如貨源政策,OPPO會優先保證核心客戶的貨源,給予線上專供機、定制機、限量版機器、尾貨產品包銷權等差異化貨源。

OPPO的渠道體系是總部-省代-零售商三級階梯制,在這個體系中產品需要經過省代和零售商,而縣城渠道屬于后者。以OPPO的擴展能力,絲毫不懷疑它可以讓門店下沉到每一個縣城,但這門店意義上的“清零”,如何保證貨源及時供給依然是一大難題。

“縣城清零計劃”是OPPO在此期間最大的動作。而如今的結果表明,該計劃沒有幫助OPPO進一步打開局面。

再次回歸“本分”

2004年,OPPO將“本分”確立為公司核心價值觀,一直堅持至今。不管是提出“本分”的段永平還是繼承“本分”的陳明永,他們表達的“本分”都有一個共同點,那就是不必太過關注外界,都強調了出問題時要先從自己身上找問題。

“嚴于律己”的背后,反應了OPPO的發展秘訣,即緊貼市場需求。同時經歷了功能機和智能機時代的過往,便是最好的例證。而這其中有一點是一直不變的,那就是渠道優勢(尤其是線下渠道)。

OPPO身上還有一個令人印象深刻的標簽,那就是代言人營銷。節點財經認為,OPPO的代言人營銷策略不應被孤立起來看,而是應該和公司的渠道策略放在一起。

OPPO的渠道策略經歷了兩個階段,在上一個階段,OPPO渠道的覆蓋范圍是業內公認領先的,在這背后是OPPO-省代-零售商三級階梯制。作為產品的“親娘”,OPPO在這個體系內不僅負責為后兩者提供產品,也負責打造品牌形象。

圖片來源:OPPO官網

把OPPO的營銷和渠道放在一起理解,代言人營銷無疑是正解。只有OPPO打出了品牌的聲量,樹立起了足夠的品牌力,渠道才能更好出貨。渠道容易出貨,意味著能跟著OPPO吃肉,如此往復,便形成了良性循環。

然而,今天的手機市場與十年前相比已經發生了翻天覆地的變化,在OPPO從追趕者變為第一梯隊成員的同時,消費者的需求也在變。

實際上,渠道方面在近幾年發生的變化不亞于十年前。以前可以用渠道為王來形容,OPPO的崛起就與此有關。但是,隨著手機市場和用戶都已經十分成熟,渠道的價值也在升級。

一位小米10Pro用戶對節點財經表示小米之家在每個月的第一周都會有免費貼膜的例行活動。貼膜這件事看起來不大,卻解決了用戶的痛點。小米10Pro采用的是6.67英寸的 AMOLED 曲面屏,市場上的手機膜分為鋼化膜和軟膜兩種,前者不能完全覆蓋曲面屏,后者質量參差不齊。

小米之家提供的是軟膜,質量雖不是最好的,但解決了用戶貼膜難(手機膜質量差、不會貼膜)的痛點。這讓小米之家在具備產品展示和體驗職能的同時,又多了服務職能,在用戶看來,更有保障。

圖片來源:知乎

站在用戶的角度看,門店現在已經不僅是買產品的渠道,站在品牌角度,渠道應該從用戶需求的角度出發重新構建。節點財經在調研過后認為,品牌方可以從兩大方向來升級渠道價值。其一是通過店面形象拔高品牌形象,其二是滿足用戶對體驗和服務的需求。

OPPO在2021年年初宣布的渠道升級策略,大多圍繞節點財經提到的第一點展開,其核心在于更大力度地支持大客戶。這其實與OPPO的渠道結構有關,相比有自營渠道的小米,OPPO至今都以第三方“加盟商”為主。

而加盟制和直營制天然就帶有區別,前者在用戶體驗、服務方面通常都弱于后者。與此同時,OPPO的同行還在加大開店力度,小米集團中國區總裁盧偉冰曾表示 要讓每個縣城都開一家小米之家。

榮耀CEO趙明在2021年1月公開表示:2021年榮耀線下渠道建設全面提速,重點加強一至四線城市的廣泛布局,以及一、二線城市的高端旗艦店建設。

一直以來,OPPO都在強調本分,這是公司的價值觀,其核心在于尊重市場選擇。現在看來,OPPO需要再次回歸“本分”,回應消費者的新需求。只有這樣,OPPO才更有可能早日找到獨有的競爭力,擺脫內卷。