文|MedTrend醫趨勢

隨著全球不確定性加劇,再次重創本已在疫情下艱難上升的大健康行業:

美股2021年上市的一百多家生物技術企業,截止目前,有80%股價下跌超過50%,且有很大一部分甚至下跌超過90%。2022年,美股生物技術企業IPO數量同比下降80%,截止目前這些上市企業股價下跌的已超過了一半。

在港股和A股,生物技術企業IPO破發已成常態。今年以來,港股大健康企業股價上漲的僅10家左右,A股大健康企業股價上漲的不到30家。

在大健康這個可以說是“最燒錢”的行業,企業越來越擔心經濟低迷導致“資金”枯竭。因此,全球大健康企業紛紛“屯現金過冬”。

畢竟,“活下去”比什么都重要。

但是,對于一些企業來說,有“錢”也無法不一定高枕無憂,因為那些有著龐大現金流的大企業,也正在虎視眈眈,希望在這個價格洼地時期攫取更多的優質資產。

全球大健康巨頭,囤錢,為過冬,也為投資

現金為王。在討論近期“過得不太好”的大健康企業之前,我們先來看看,哪些大健康企業現金最充裕。

從2022前三季度公開的財務數據來看,全球大健康行業現金及現金等價物最高的企業,新冠疫苗新貴BioNTech、免疫巨頭艾伯維以及強生排前三。

截止2022Q3;美敦力2022財年為(2021年5月-2022年4月);碧迪醫療2022財年為(2021年10月-2022年9月)。1英鎊=1.2127美元;1丹麥克朗=0.1403美元。

全球TOP20里,集團(制藥、醫療器械)上榜企業2家:強生、雅培;

制藥上榜企業15家:諾和諾德、BioNTech、艾伯維、默沙東、安進、福泰制藥、諾華、百時美施貴寶、吉利德、百濟神州、阿斯利康、渤健、再生元、GSK、Moderna;

醫療器械上榜企業3家:美敦力、賽默飛世爾、碧迪醫療。

其中:美國企業14家,英國企業2家,丹麥、德國、瑞士、中國企業各1家。

“花式”屯現金:賣業務、賣工廠、縮減重組

即便大型公司大多現金不少,但面對巨大不確定性,它們或許仍覺得不夠,仍在“花式囤錢”。無論是制藥企業,還是醫械企業,都是如此。

諾華:出售是為了更好的投資

11月初,諾華宣布考慮出售眼科與呼吸業務,以籌集資金投資核心藥物。據知情人士表示,僅規模較大的眼科業務就預計估值約50億美元。這可能是繼架構調整、裁員、剝離仿制藥部門等后,諾華重組計劃中的又一重大舉措。

賣掉部分業務獲得的現金用作投資或許能收獲更大效益。比如,最新傳出的“諾華將GSK作為潛在收購目標”的消息,如能成功,將使諾華重新進入疫苗和病毒領域,擺脫在競爭激烈的腫瘤領域面對風險。分析師預測,此交易如果達成,在三年后諾華將有超過40%增值。

阿斯利康:新模式,出售工廠后達成合作伙伴

11月29日,阿斯利康決定將其位于俄亥俄州西切斯特的工廠出售給生物科技廠商National Resilience。在出售的同時,兩家制藥商達成了一項 “長期"生物制造協議,根據該協議,Resilience公司將繼續為阿斯利康生產其"選定的藥品"。目前在AZ該工廠工作的500多名員工將在納入Resilience公司后繼續工作。此項交易未披露具體金額,預計將在2023年初完成。

出售工廠后達成合作伙伴,不影響生產活動,這樣的交易或許會成為業界趨勢。

美敦力:分拆,聚焦高增長業務

10月24日,美敦力宣布將其患者監護PM業務和呼吸干預RI業務從集團業務分拆出去,以尋求公司核心業務更高效的增長。

患者監護和呼吸干預業務隸屬于美敦力醫療外科組合下的呼吸、胃腸和腎科部門。這些產品曾在新冠疫情嚴重時期迅速放量,而目前新冠紅利已過,且在全球供應鏈短缺、地緣政治緊張、通貨膨脹等負面影響下,營收下滑。2022財年Q4,其呼吸、胃腸和腎科部門營收約7.4億美元(-7%)。

分拆將有助于美敦力聚焦業務重點。此外,美敦力首席執行官Geoff Martha表示,美敦力還將繼續評估其投資組合中長期的“潛在增減"。

西門子醫療:縮減重組IVD業務

11月9日,西門子醫療在季度財報發布會表示計劃縮減重組其體外診斷業務部門。承諾從2025年起實現“更精簡的組織和足跡”,每年將節約3億歐元左右以應對供應鏈成本、設備短缺和通貨膨脹的增加,以及反復的新冠疫情造成的收入損失。

據悉本次精簡,旨在引入其Atellica實驗室系統后,將一些較舊的系統比此前計劃更快地退出市場(或將達50%左右),以簡化產品組合,聚焦核心管線。

截止2022財年Q3,西門子醫療擁有現金及現金等價物14.36億歐元,2022財年前三季度凈利潤6.3億歐元。

泰利福:裁員、搬遷、精簡

11月21日,泰利福宣布計劃進行新一輪的重組,旨在抵消醫療保健行業不斷增長的成本,以及應對通貨膨脹的壓力。據稱,重組計劃主要涉及離岸生產,精簡公司的各種業務職能等。

具體或包括:

計劃裁員14000名左右。

將部分制造業務搬遷到生產成本較低的地點。

精簡整個公司的各種業務職能。

泰利福預計,全面實施重組計劃之后,每年將節省2100萬至2300萬美元的稅前成本。

截止2022年Q3,泰利福擁有現金及現金等價物3.97億美元,2022年前三季度凈利潤2.85億美元。

凈利潤遠大于現金流凈值,或有“隱憂”

除了現金流,對于這些大型企業來說,凈利潤也是一個非常重要的考量因素。

凈利潤太低意味著可持續發展力不夠,同時,如果凈利潤遠大于現金流凈值,也預示著現金流“危機”。

在TOP20里,現金流存在“危機”的包括:

諾和諾德:凈利潤419.33億丹麥克朗,現金及等價物279.14億英鎊(凈利潤超140億英鎊);

GSK:凈利潤134.95億英鎊,現金及等價物33.52億英鎊(凈利潤超101億英鎊)。

從GSK所面臨的現金流“危機”來看,會被列為潛在收購對象或也在情理之中。

但這種“危機”也需要考量具體因素。比如全球藥械企業營收TOP1的輝瑞,是美股里凈利潤超過現金流凈值最大的企業。2022前三季度,輝瑞凈利潤為264.04億美元,截止2022年Q3現金及現金等價物余額為13.38億美元,凈利潤超250億美元。

但輝瑞2022年進行了多項現金收購,只是將它龐大的現金流投向了更具有“投入產出比”的地方:

4月,以5.25億美元現金,收購了呼吸道合胞病毒 (RSV) 的抗病毒療法公司ReViral。

5月,以116億美元現金,收購Biohaven的大部分業務。

8月,以約54億美元現金,收購全球血液治療公司(Global Blood Therapeutics,GBT)。

10月,以1.16億美元收購AI診斷公司。

中國A股大健康,未雨綢繆,努力自救

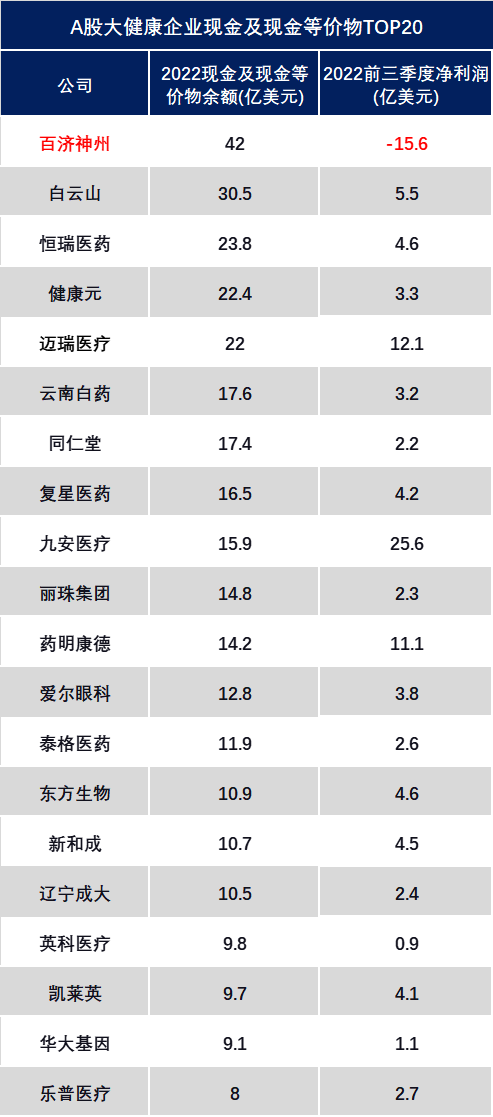

從中國大健康行業現金及現金等價物最高的企業來看,除了百濟神州“一騎絕塵”,白云山制藥、恒瑞醫藥分列二、三。

截止2022Q3;1人民幣=0.1544美元

中國TOP20里,

集團(制藥、醫療器械)上榜企業1家:復星醫藥;

制藥上榜企業7家:百濟神州、白云山、恒瑞醫藥、健康元、云南白藥、同仁堂、遼寧成大;

醫療器械上榜企業8家:邁瑞醫療、九安醫療、麗珠集團、東方生物、新和成、英科醫療、華大基因、樂普醫療;

CXO上榜3家:藥明康德、泰格醫藥、凱萊英;

連鎖診所上榜1家:愛爾眼科。

百濟神州:少有的Biotech“現金”先鋒

全球TOP20里,有16家都是大型公司,其他4家除了新冠疫苗巨頭BioNTech、Moderna外,還包括中國Biotech頭部公司百濟神州。

而作為TOP20里唯一凈利潤為負數的企業,可以看出百濟神州的營收現金非常少。

通常來說,現金流包含:

營收現金流(產品/服務銷售);

投資現金流(投資于特定項目);

融資現金流(融資活動);

其中營收現金流是最為必要且對于企業的可持續發展非常重要的部分。

百濟神州融資實力很強勁,對于一家BioPharma而言也是重要優勢。截止2021年底,百濟神州已累計融資額超700億元(含一級市場和二級市場)。

此前醫趨勢對其有所分析:誰能穿越周期系列?百濟神州700億融資下的輝煌夢想

但是,未來長遠發展仍然要看其產品營收增長。

截止2022Q3百濟神州已上市18個藥物(包括3個自研產品:澤布替尼、替雷麗珠單抗、帕米帕利)。雖然其2022前三季度產品收入超60億元(+114.6%),但是遠遠比不上成本投入的速度,何時盈利仍然是其“達摩克利斯之劍”。

著名的Gartner曲線,將“創新”從胚胎萌芽到茁壯成長分為5個階段。在初期都會面臨類似于高成本或者高失敗率的風險;當產品技術進入成熟階段,并應用到實際場景中,隨著市場不斷享受技術紅利,最終是一個降本增效的過程。

因此,創新技術在適合的節點,找具有痛點的應用場景和具有規模的市場,才能更好發揮商業價值。

另一方面,初創企業的融資環境越來越差,因為資本對于這些“可能擁有商業前途但尚未被證實”的項目更為謹慎。像百濟神州這樣的融資強度或許未來也不會多見。

更多Biotech在自救:聚焦核心管線、“賣”廠

為了維持現金流,這些公司不得不采取一系列開源節流的措施,包括聚焦高增長項目、出售工廠,甚至出售公司等。

和黃醫藥:研發投入轉向后期管線

截止2022年Q2,和黃醫藥擁有現金及現金等價物4.68億美元,2022年Q2凈利潤-1.63億美元。

11月15日,和黃醫藥發公告稱,正在積極進行戰略轉變,專注于內部開發管線中最前沿的、最有可能推動近期價值的藥物。包括:

優先考慮后期注冊研究及通過監管機構的批淮這些藥物上市,特別是呋奎替尼(fruquintinib)的全球注冊。

某些早期研究不會再被優先考慮用于內部開發,而某些其他專案會考慮外部商業機會。

尋求潛在合作伙伴,將藥物在中國境外商業化,以加速為全球患者提供創新藥物。

和黃醫藥目前已有3款自研創新藥上市銷售(其中2款已納入醫保),此外,

臨床試驗階段藥物:11款在中國進行,其中6款同時在美國和歐洲進行臨床試驗。

臨床前試驗階段藥物:7款。

以此來看,或將有超過5款I期臨床以及7款臨床前管線或將不被優先考慮。

科望生物:“賣”廠+合作

9月,藥明生物與科望醫藥宣布,雙方已達成多項戰略合作。

根據協議,藥明生物將吸納科望醫藥蘇州工藝開發和中試生產設施,進一步將其打造成為具備行業一流服務水準的大分子開發和GMP生產服務基地(未披露具體金額)。此基地將成為藥明生物全球布局的第22個生物醫藥原液生產廠MFG22。

同時,雙方簽署戰略伙伴服務協議,藥明生物將作為科望醫藥的獨家CDMO合作伙伴,提供一體化研發和生產服務,保障科望醫藥全球創新藥管線的開發和生產需求。

科望生物此舉或許不在于獲得多少資金,而是有了藥明生物這顆大樹,其此后的研發生產反而更有保障。

和鉑醫藥:管線一停一“賣”,出售工廠,資金用于增長項目

截止2022年Q3,和鉑醫藥擁有現金及現金等價物1.53億美元,2022年前三季度凈利潤-0.73億美元。

10月10日,和鉑醫藥連發兩條公告,宣布其處于關鍵性臨床III期的兩個核心產品將一停一“賣”:

由于療效未達預期,決定結束(特那西普(HBM9036)在中國的臨床Ⅲ期試驗,不再入組新受試者。

將巴托利單抗(HBM9161)在大中華區的開發、制造及商業化的獨家權益授權給石藥集團的全資子公司恩必普藥業,交易總約10億元。

至此,和鉑醫藥的研發管線里,進展最快的全人源抗CTLA-4抗體HBM4003,單藥及與PD-1聯合治療的適應證均處于Ⅰb/Ⅱ試驗階段。其他適應癥和產品均處于Ⅰ期或臨床前階段。

11月15日,和鉑醫藥宣布將旗下原定于2022年底前投入生產的生物大分子工廠出售給藥明生物控股子公司藥明海德,交易價格為1.46億元。根據公告,此次出售事項將使和鉑醫藥虧損約6193萬元。

此后,和鉑醫藥表示,出售事項將即刻帶來現金以支持集團的營運及藥物開發,同時改善公司的財務架構、現金流量及流動資金。而這些資金將投入更具增長前景的項目。

11月11日,和鉑醫藥宣布與mRNA龍頭公司Moderna簽訂合作協議,向后者授權公司的重鏈抗體HCAb技術平臺。和鉑醫藥將獲得600萬美元預付款,5億美元里程碑金額,以及一定比例的銷售分成。

應對這波大周期,海外Biotech似乎比中國Biotech更“激進”。

根據BIO的數據,2022年全球至少有超過110家大健康企業裁員(不包括中國),其中超過90%為初創企業。

除了裁員,不少此前的明星公司近日都開始打算“出售”。包括:

專注癌癥的創新藥企Mirati,估值超120億美元;

提出“紅細胞療法”的概念的Rubius ,總市值近1900萬美元;

專注于罕見病、自身免疫和嚴重炎癥疾病領域Horizon,目前總市值約178億美元,收購價格可能超過200億美元;

單孔腔鏡手術機器人公司Titan Medical,總市值5585萬美元。

當前環境與2000年和2008年的市場衰退比較,很大區別在于目前大型制藥商手中有足夠多的現金可以推動收購交易。

很多時候,Biotech/初創企業出售資產甚至被收購并不是“壞事”,比如從第一次Biotech大周期贏得勝利的基因泰克如今也是全球響亮的品牌。

畢竟,馬拉松比賽堅持到終點,才有機會當贏家。