文|壹DU財經

半年前,鋰電賽道強勢反彈,行情橫跨二、三季度,指數漲幅超過50%。然而,最近鋰電突然熄火,不到一個月就跌回了半年前位置。同為電源大門類下的其他電源設備在同期卻悄悄地醞釀了一波行情,在三季末鋰電行情向下分化時反其道而行之,自分化至今還上漲了10%。

同樣都是電源,走出不同行情的背后究竟是什么邏輯?

01、重新認識“電源”

提到電源,不同的人有不同的理解。有人認為是新能源汽車上的鋰電池,有人認為是電腦機箱里方塊狀的開關電源等等。從廣義的角度看,這兩種回答都對,也都不完全對。

廣義上,電源可以分成發電和和變電兩類。發電電源就是較為常見的電池、物理發電裝置等,有能量“轉換”的功能,即將化學能、機械能、光能、風能等等其他形式的能量轉換為電能。

經過其他能量轉換得到的電能往往不能直接使用,需要利用變電電源實現對不同制式電能的轉換,即電能之間的轉換,這就是變電電源,像電腦主機里的電源就是典型的變電電源。

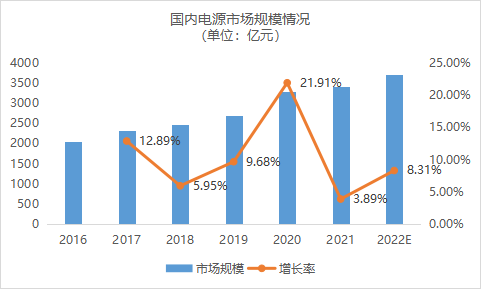

隨著近年來“雙碳”政策的推行,鋰電、光伏、風能等新能源已成為未來大趨勢,作為新能源不可缺少的配套——電源設備也進入快速發展期。同時,電源設備在5G、航天航空等成熟的傳統領域大量應用,積累下較大的市場規模。統計數據顯示,國內電源市場規模在近些年來發展較為可觀,除了2018年受貿易戰影響、2021年受疫情影響以外,基本都保持了10%左右的年增長率,2020年更是達到了21.91%。

數據來源:壹DU財經根據網絡公開數據整理

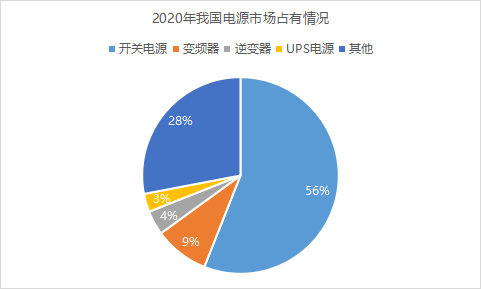

按照功能不同,電源又可以分為開關電源、UPS(不間斷)電源、逆變器、變頻器、線性電源等。其中開關電源是市場最主流的產品,其功能是在直流與交流電壓間相互轉化,市場占有率超過了50%,相關細分概念的A股上市企業多達50家。

數據來源:壹DU財經根據網絡公開數據整理

在眾多企業中,作為這類電源代表的“小巨人”新雷能正在快速崛起,三季度ROE(凈資產收益率)、ROA(資產收益率)分別高達22.47%和11.88%,在同分類下均排名第一,并在上市不到六年時間里實現了從十名開外到登頂的逆襲。

新雷能是如何實現這一飛躍的?

02、成功絕非偶然

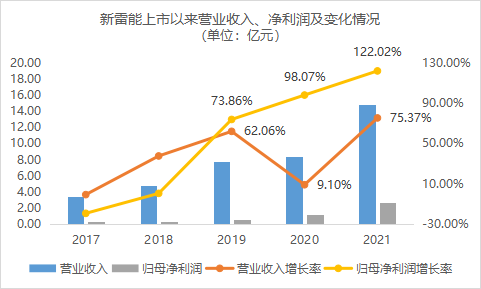

新雷能上市這五年來的業績非常可觀——營收翻了4倍多,歸母凈利潤更是增長至接近8倍。2021年的營收首次超過10億達到14.78億元,歸母凈利潤也達到了2.74億元。

近三年,雖然受疫情影響,2020年的營業收入基本沒有增加,但歸母凈利潤仍保持著接近100%的增速。需要注意的是,在當前經濟環境下,大多數公司不可避免地出現衰退,而新雷能持續逆勢增長。

數據來源:壹DU財經根據網絡公開數據整理

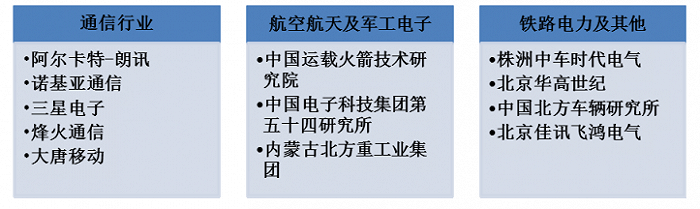

新雷能的電源主要應用于航天航空、軍工、通信以及鐵路電力等領域,客戶絕大多數都是國企、科研院所等等,這些客戶最明顯的特點就是穩定。

圖片來源:新雷能招股書

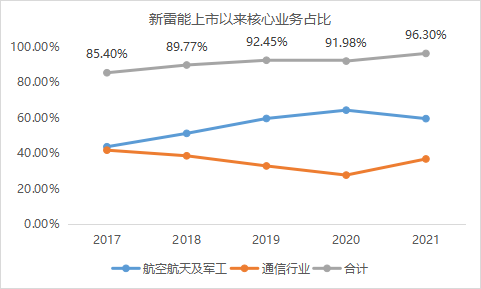

新雷能近些年來的主營業務幾乎全部聚焦于航天航空軍工和通信這兩大核心業務板塊上,2017年占比85.40%,2021年更是高達96.30%。并且隨著形勢的變化,新雷能不斷調整兩大業務的配比,實現“進可攻,退可守”的業務配置平衡。

數據來源:壹DU財經根據網絡公開數據整理

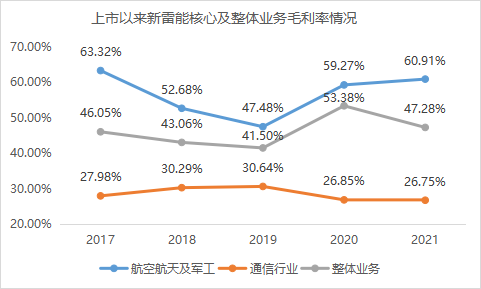

由于客戶所處行業的特殊性,新雷能獲得了較高的毛利率。上市以來,毛利率穩定在45%上下,而行業的平均值也不過30%左右。雖然新雷能最大的航空航天及軍工業務毛利率在2017-2019年連續下降,但是其業務仍處于一個持續擴張的狀態,建立好了良好的客戶資源優勢和長期積累的技術研發優勢。

新雷能所堅持的高度聚焦戰略也為企業帶來了高額的回報。隨著5G的普及、國防軍工支出增加、航天航空新興戰略等等,新雷能前期積累的一系列優勢在近三年得以成功兌現。

數據來源:壹DU財經根據網絡公開數據整理

除了優質賽道和聚焦戰略,新雷能的內部管理也相對優秀。

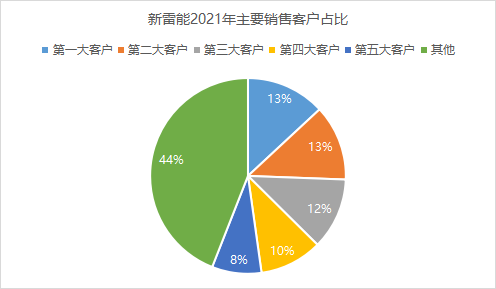

根據新雷能2021年年報披露,前五大客戶的銷售金額占比分別為13.08%、12.51%、11.83%、10.36%和8.18%,合計占比55.96%,金額達到了8.27億元,十分集中。

數據來源:壹DU財經根據網絡公開數據整理

高度集中的客戶群體一般有著較強的議價能力,往往銷售商會給出一些如折扣、延長收現期等優惠手段,來留住大客戶。新雷能的應收賬款周轉率為4.34,排名同類第二,軍工制造行業平均應收賬款周轉率為3.18,新雷能是行業平均值的1.65倍,資金回流速度很強。要知道,在剛上市之時,新雷能的應收賬款周轉率也在3左右。很明顯,新雷能當前如此高的應收賬款周轉率,與其好的營運周轉能力和企業信譽、口碑積累不無關系。

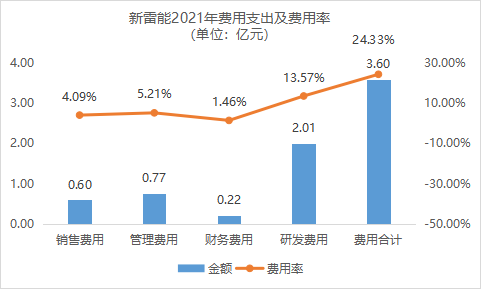

在費用管理方面,新雷能詮釋了什么叫“把錢花在了刀刃上”。2021年新雷能一共支出費用3.6億元,營業期間費用率為24.33%,僅排在行業第十名。其中銷售費用、管理費用、財務費用等等加起來共1.59億元,僅占研發費用的80%。

數據來源:壹DU財經根據網絡公開數據整理

從基本面上來看十分優異的新雷能,能否達到預期呢?

03、機遇與風險共存,預期能否兌現?

盡管新雷能近些年的發展速度和質量都十分優秀,但相較于千億市值的電源設備巨頭們,新雷能當前的機遇背后也有著無法忽視的風險。

今年9月,新雷能成功完成了一次定增,募集資金15.8億元用于特種電源擴產、高可靠性SiP功率微系統產品產業化、5G通信及服務器電源擴產、研發中心建設、補充流動資金等等,其中產業化相關投入超過2/3。

而新雷能的生產采購模式正是“以銷定產為主,儲備為輔”,新雷能目前很可能有著充足的訂單,甚至供不應求。因此,可以大膽的猜測今年新雷能很可能又是“大豐收”的一年。

然而新雷能的經營模式也是一把雙刃劍,把握住了就是利器,把握不住反會傷害到自己。

首先,越來越單一的業務雖然能帶來超額收益,但是在全球不穩定的外部局勢下,作為公司核心業務之一的通信行業電源業務存在一定風險。中興通訊2018年受到制裁,對于通訊相關上下游行業帶來的影響就是一個典型的例子。除此之外,由于集中戰略相對缺乏靈活性,替代產品的出現、投資賽道風格的變換對于投資者投資偏好、企業融資難度都會產生一定影響,而眼下最熱門的還是新能源電源設備相關業務,也因此造就了陽光電源這樣的電源設備巨頭。

其次,新雷能近些年的現金比率迅速下降,近兩年僅有20%左右,而行業平均達到了73.42%。較低的現金比率說明新雷能盡可能把資金都投入到研發生產之中。但是隨著現金存量的降低,企業因資金鏈斷裂出現問題的風險也會加大。當然,新雷能本次定增中補充了接近5億的貨幣資金,一定程度上緩解了這項潛在風險。

結束語

也許有些人認為新雷能名氣不夠大,故事不夠性感,但能在如今熱衷于炒熱度的市場中堅守自己的經營理念的企業又有幾家呢?是金子總會發光,只是需要時間。待炒作的熱度退去,才會知道誰真的有價值。