記者 | 張熹瓏

12月1日,香港珠寶商周大福(01929.HK)發布2023財年半年報。

今年4月1日至9月30日(以下簡稱“報告期內”),周大福實現營收465.35億元(港元,下同),同比增長5.3%。分地區來看,內地的營業額上升6.2%,而香港、澳門及其他市場的營業額則輕微下跌0.5%。

凈利潤方面,公司實現33.36億元,同比下降6.8%。每股盈利0.33元。

增收不增利,除了由于人民幣貶值導致期內匯兌凈虧損2.69億元,產品結構組合、加盟商加速擴張等也是關鍵原因,亦導致公司毛利率創下歷史新低。

黃金“不吸金”

從產品來看,目前內地和港澳黃金熱度不減,珠寶鑲嵌仍低迷。

報告期內,公司黃金首飾及產品的營業額增長12.7%,表現優于其他產品類別。黃金類營收比重也迅速上升至75.6%。2020-2021年同期分別是60.9%和70.7%。

同期,珠寶鑲嵌、鉑金及K金首飾營業額下降11.1%,比重壓縮至19.1%。前兩年同期分別為30.1%和22.6%。鐘表的營業額亦下降16.7%。

盡管黃金產品銷售表現亮眼,為拉動收入增長的驅動力,但黃金并“不吸金”。相較于鉆石鑲嵌類、K金等飾品,黃金類產品存在不易加工、設計感相對較差等問題。

價格透明也是黃金的短板之一。由于黃金類產品與金價相關性較強,因此毛利率普遍低于非金類。

招股書顯示,截至9月底,半年來倫敦金價累計下跌13.9%。這也導致黃金產品銷量大幅增加卻攤薄了毛利率。

報告期內,公司營業利潤43.49億元,按年下跌2.7%;經調整后的毛利率由去年同期的23.5%下跌至22.4%,創下歷史新低。

周大福坦言,主要由于批發業務以及黃金首飾及產品占比增加所致。其中,產品組合給毛利率帶來的影響為減少0.8個百分點。

對比其他個股,也可以發現黃金類產品占比越高的公司通常毛利率越低。例如以鑲嵌類為主的周大生,2020年其素金首飾占比為33%,毛利率為41%;相比之下老鳳祥黃金類產品占比超過70%,毛利率僅8.2%。

加盟商擴店潮

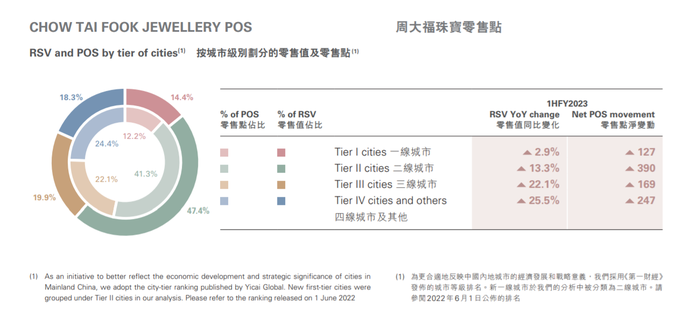

雖然面臨疫情反復、停工停業等問題,周大福在內地依然保持較進取的開店節奏。截至9月30日,內地新增零售點933個,零售網絡擴展至6948個零售點。

財報透露,預計于2023財政年度內(明年3月底之前),內地零售點數目達7000個。

應當指出,下沉市場是周大福主攻目標之一。周大福表示,將聯通加盟商深耕三線或以下城市和鄉鎮,開拓潛在市場。

據財報披露,4-9月周大福在三線城市零售點新增169個,在四線城市及其他新增247個。相比之下一線城市僅127個,三四線城市擴張速度明顯快于頭部城市。

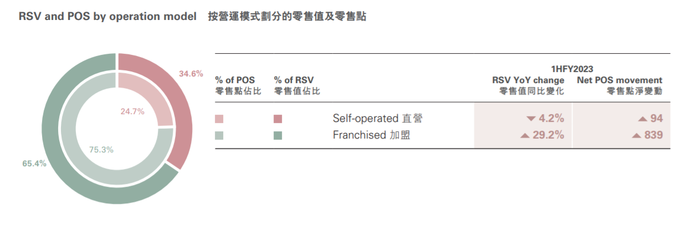

而從經營模式來看,新增門店主要為加盟店。報告期內,新開設的零售點約90%為加盟零售點。加上新開的839家加盟門店,截至三季度末,周大福加盟零售點達到4929個。

在一二線城市黃金珠寶市場逐漸飽和的市場背景下,實際上2018年周大福就開始推行內地的新城鎮計劃,通過加盟商開店加速下沉至非一二線城市。財報提到,約49%加盟零售點的店齡少于兩年。

目前,加盟店成為公司主流,在內地門店有約75%為加盟店。在同一城市級別中,加盟零售點的平均單店銷售額普遍低于直營零售點。

事實上,中國內地作為珠寶行業最大的區域性市場之一,有不少頭部品牌對其“虎視眈眈”。除了六福珠寶等港資品牌,周大福還面臨來自老鳳祥、中國珠寶等內地品牌的競爭。

上述品牌也通過加盟商瘋狂開店覆蓋次級城市。截至2021年末,老鳳祥連鎖加盟店達到4759家;周六福達到3694家。

值得注意的是,加盟店可能是追趕市場最快的方式,但也存在管理難度大、服務和產品質量良莠不齊等問題,能否與品牌形象一致也值得考量。

另外,加盟店也存在開得多、關得也多的問題。極海品牌監測數據顯示,截至12月1日,周大福近90天新開門店624家,但同期新關門店也達到48家。

內地零售承壓

借助加盟商開店潮大幅擴張后,周大福又面臨新的難題:零售網絡的擴張未能帶來利潤的提升。

公司加盟商主要圍繞批發業務展開。隨著加盟商加速開店,內地的批發業務逐步上升,報告期內營收占比55%,銷售額同比增加20%。而在2018年,批發業務占比僅達到27.3%。

一般而言,批發業務的毛利率低于零售業務。財報透露,批發業務導致毛利率整體減少0.6個百分點。

而對比走不同路線的港澳地區,可以發現兩個市場的產品均價存在明顯差異。

在港澳和其他市場,零售依然是主流。報告期內,這些地區零售模式占比為89.3%。

財報顯示,港澳及其他市場珠寶鑲嵌首飾同店平均售價為16400元,黃金首飾及產品為7000元。

內地門店的鑲嵌和黃金均價則分別為7500元和5500元。前者甚至不到港澳市場的一半,后者亦有1500元差價。

產品和市場定位的差異,也導致港澳地區及其他市場門店毛利率略高于內地。報告期內,前者經調整后的毛利率為24.4%,后者為22.2%。

從同店銷售狀況也反映出內地零售商盈利水平正在下降。同店銷售即開業至少一年門店的同比銷售額增長狀況,可以衡量企業在同期的運營盈利或虧損,也能反映零售商的整體盈利能力。

報告期內,內地同店營收下跌7.8%。按同店計算,加盟零售點于期內的營收下跌3.5%。

今年以來,內地有多點、頻發的疫情,不少門店暫停經營。根據極海品牌監測數據,截至12月1日,周大福閉店數量仍達到441家,占整體門店比例約為6.3%。

受疫情影響,居民消費意愿有所抑制。國家統計局數據顯示,今年前三季度零售總額相比去年同期增速僅0.7%,黃金、銀和珠寶零售額亦增長2.2%。

光大證券研報亦指出,加盟店數量和毛利率呈反向變動。以潮宏基為例,2018-2020年,其加盟店數量占比從37.2%增至54.4%,其毛利率水平隨之下滑,從38.8%下降至35.8%。

周大福的發展軌跡也印證了這一觀點。2020年,周大福加盟店數量占比為64.9%,毛利率為28.6%。目前,這一占比已超過70%,周大福毛利率也降至22.4%。

港澳市場寄希望于通關

報告期內,香港和澳門地區零售點為89個。其中香港門店為72家,對比去年同期減少4家;澳門為20家,增加1家。

主打高端市場的香港比起其它地區有更好的表現,報告期內同店銷售有15.1%的增長。

4-9月,香港呈現出比其他地區更快的復蘇速度。隨著當地社交距離措施逐步放寬,以及港府持續派發消費券,零售氛圍相對更濃厚。香港政府統計處數據顯示,9月香港珠寶首飾、鐘表及名貴禮物銷售額同比增加8.4%。

不過,和內地擴張策略截然不同的是,周大福在港澳地區的步調非常謹慎。報告期內,公司關閉了香港4個零售點,分別位于旺角、尖沙咀及銅鑼灣。這幾處在過去都是人流旺盛的游客區,為各大零售商必爭之地。

周大福表示為了“提升營運效率”而關閉,并提到香港零售點的未來發展,將取決于個別店鋪的零售表現、租賃狀況及旅客人數增長速度等數據分析。

而澳門方面零售承壓明顯。一方面報告期內澳門持續實施旅游限制;另一方面,7月前后,澳門爆發新一輪疫情,當地零售店暫停營業。

截至9月末,澳門同店銷售下跌31.8%,主要由于收緊防疫措施導致旅客人流及整體消費減少所致,也導致港澳地區及其他市場經營利潤下滑29.3%。

從港澳市場的表現和周大福的開店策略也明顯看出,港澳業績很大程度取決于當地旅游業和旅客流量。

截至三季度末,港澳地區同店銷售增長1.3%。周大福表示,“審慎的成本及風險管控仍是港澳地區的首要任務。”

針對港澳地區的消費復蘇,公司將希望寄托于通關上:“待港澳地區恢復免檢疫通關時,迎來旅游零售的機遇。”