文|動脈網

11月30日,江蘇東星智慧醫療科技股份有限公司(下稱“東星醫療”)在創業板成功IPO。截至今日收盤,東興醫療報53.12元,漲幅20.48%,總市值53.21億元。

資料顯示,東星醫療成立于2001年,從醫療器械代理起家,目前已發展成為覆蓋多品類手術設備和醫療耗材的平臺型集團化公司,主營業務為以吻合器為代表的外科手術醫療器械研發、生產與銷售。其中,東星醫療實現了從吻合器產品研發、模具開發、零部件生產、產品組裝至下游銷售的全產業鏈布局。

除此外,東星醫療的業務還包括外科醫療設備制造和醫療器械代理。外科醫療設備制造方面,其自主生產手術燈、手術床、吊塔吊橋等醫療設備;醫療器械代理業務方面,其代理明基三豐、邁瑞、碧迪等60多個品牌的手術燈、手術床、監護儀、呼吸機、插管、麻醉包、手套等產品。

報告期內,東星醫療實現了營收及凈利潤的雙重增長。2019-2021年,東星醫療營收分別為2.96億、3.55億、4.43億,2020、2021年營收分別同比增長26.67%、19.25%;歸母凈利潤分別為4738萬、7970萬、1.1億。2022上半年,東星醫療營收2.11億元,較上年同期增長8.45%,扣除非經常性損益后凈利潤較上年同期增長18.18%。

2019-2021年及2022上半年,吻合器及零配件制造業務分別占東星醫療總營收的55.81%、68.77%、71.98%和76.42%,逐漸成為其核心業務。

吻合器是代替傳統手工縫合的醫用設備,通過向組織內擊發植入金屬釘對器官進行組織離斷、關閉及功能重建。

根據手術方式的不同,吻合器可分為開放式吻合器和腔鏡吻合器。開放式吻合器主要應用于開放外科手術,替代手工縫合傷口,提升外科手術縫合切割的整體效率。腔鏡吻合器作為微創外科醫療器械,能夠解決在術野狹小或部位較深等微創外科場景下手工操作不便的難題。

根據丁香園《吻合器行業發展概況》,全球吻合器市場規模由2015年的73.64億美元增長至2019年90.18億美元,年復合增長率約5%。預計2024年全球吻合器市場規模將達到115.09億美元。

盡管吻合器行業市場規模超百億元,且穩定增長,但其市場格局正處于突變的關鍵時刻:首先,國內多個省份、省際聯盟開展吻合器集采,將直接影響吻合器的價格與市場格局;其次,吻合器行業市場競爭加劇,強生、美敦力等海外品牌的占有率較高,國內百余家吻合器生產商互相“內卷”,并縮小與進口產品的差距,與外資品牌展開競爭;最后,新一代吻合器產品陸續獲批,開始高速發展,將對現有市場產生變革。

集采最高降幅96%,月均銷量同比上漲超10倍,難分利弊

近兩年,吻合器已成為集采最頻繁、最廣泛的產品之一,各省/市/自治區或單獨或形成聯盟陸續開展吻合器集中帶量采購。

截至2022年7月31日,重慶、湖南、云南、河南、江蘇、山西、福建、重慶、北京、天津、河北、廣東、山東、新疆、海南、青海等全國29個省市已開展或參與關于吻合器的集采。

在歷次吻合器集采中,集中采購量占總需求量的70%-100%,平均降幅為78%-88%,最高降幅達91%-96%。例如,2020年12月,江蘇開展吻合器集采,平均降幅為84%,最高降幅達96%;2021年11月,京津冀18省聯盟開展吻合器集采,其管型/端端吻合器平均降幅為87%,最高降幅達94%,其痔吻合器平均降幅為88%,最高降幅達95%。

總的來看,吻合器終端價格迎來大跌,但集采對國內企業有利也有弊。

在各區域市場,若中標集采,則將有利于中標企業增加終端醫院的覆蓋數量,提升產品銷量,提高市場占有率。例如,東星醫療的吻合器產品中標湖南地區帶量采購后,執行帶量采購政策后的2021年10-12月月均銷量較執行前的2020年月均銷量同比上漲1159.73%,增長顯著。

其中,創新企業有機會利用集采迅速切入市場、覆蓋更多終端醫院;而已占據一定市場份額的老牌企業則可利用集采穩固原有市場份額,并提高市占率及市場集中度。但是,若企業未中標,該企業產品或將難以爭奪集采區域的市場份額。

另外,集采中標規則通常采用價格競標模式,為提高產品中標成功率,國內各競標企業更傾向于“以價換量”。在此過程中,產品降價中標后,若銷量大幅提升,將彌補銷售價格和毛利率下降帶來的不利影響,將使企業增加凈利潤。但是,若銷量提升有限或未提升,則將極大地影響企業的盈利能力。

東星醫療招股說明書顯示,以東星醫療2020年吻合器產品價格及成本為基準,假設“帶量采購”施行后吻合器產品單價下降30%-50%,其毛利率可整體維持在55%以上的水平;但若降價60%,毛利率將降至47.14%;若降價70%,毛利率將降至29.52%。

從盈利角度看,以東星醫療為例,吻合器產品帶量采購后,若價格下降40%,銷量最少需增長100%;價格下降50%,銷量需增長約200%;價格下降70%,銷量需增長約800%。否則,其毛利率將大幅減小,盈利能力也將明顯降低。

對于吻合器企業而言,集采是一道必做題,若不參與集采,其將直接失去集采區域的市場份額;若參與集采,其還有可能抓住機遇,搶占市場。

不過,如何參與集采、如何報價、如何在集采環境下提升競爭力成了各企業均需面對的新問題。

頭部企業內卷,中小企業躺槍

在吻合器市場,國內各企業還面臨競爭加劇的威脅。

目前,我國有百余家吻合器廠商。以“吻合器”為關鍵詞在國家藥監局官網搜索,可以看到有1606條注冊證信息。可見國內市場的競爭之激烈。

不過,國內企業主要在開放式吻合器等中低端市場廝殺,腔鏡吻合器、電動吻合器等中高端市場仍由強生、美敦力等跨國械企占據。

具體來說,在開放式吻合器領域,諸多國產廠商經過多年發展已突破技術難點,使產品品質、產品性能與進口產品基本持平,并已逐步實現國產替代。如今,國產吻合器產品占開放式吻合器市場約50%的份額,且市場內參與者眾多,競爭激烈。

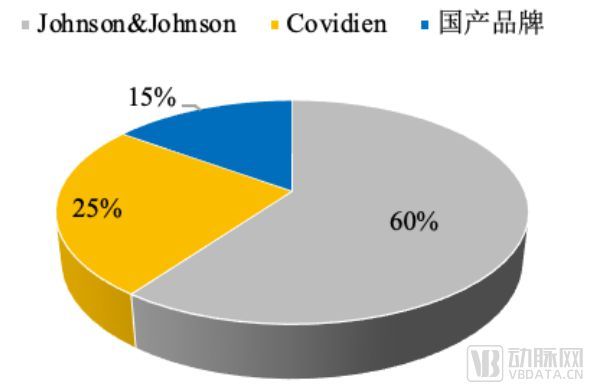

在腔鏡吻合器領域,由于其技術壁壘高,國內僅有少數幾家頭部企業研發出腔鏡吻合器,市場仍主要被強生、美敦力旗下柯惠等外資品牌壟斷。其中,強生、柯惠分別占我國腔鏡吻合器市場60%、25%的份額,國內企業僅有約15%的市場占有率。

國內腔鏡吻合器市場競爭格局,數據來源:東星醫療招股說明書

總的來看,進口產品主要占據高端價格,國產產品主打中低端價格市場,且國產企業正突破市場,一方面在中低端產品方面實現國產替代,另一方面向中高端產品發起沖擊。

面對集采大降價和市場白熱化競爭,國內頭部吻合器企業不僅加大研發,布局最新一代吻合器產品,還升級工藝、提高生產水平、降低生產成本、提升產品競爭力。

● 頭部企業布局最新一代吻合器

截止目前,中低端吻合器市場已白熱化,中高端吻合器市場則由于技術壁壘較高,目前還是一片藍海。

在國內,僅有天臣醫療、戴維醫療(子公司維爾凱迪)、東星醫療、派爾特醫療、健適醫療(子公司瑞奇外科)等領先的吻合器廠商在研發或已研發出第三代電動吻合器,有望搶占強生、美敦力壟斷的中高端市場。

據介紹,吻合器產品已從第一代開放式吻合器、第二代腔鏡吻合器發展到第三代電動吻合器。相較于前兩代吻合器,第三代電動吻合器操作更簡單,擊發省力、省時,且切割縫合組織時連續平穩,具有更好的止血效果,有助于降低醫療事故發生概率。

其中,強生、美敦力等跨國企業技術積累雄厚,更早研發電動吻合器,在市場上占據主動。國內企業則僅有第一梯隊企業持續加大資金投入,創新研發智能電動吻合器。

例如,天臣醫療于2022上半年加大研發投入,總額達1646.67萬元,占營業收入的15.51%,相比同期增加39.77%。2022上半年,天臣醫療的“第三代腔鏡切割吻合器和釘倉組件”項目進入產品試制階段,“第二代極厚組織微創吻合技術”項目進入產品中試階段,“電動智能吻合器”則取得了NMPA產品注冊證。

2019-2021年,東星醫療保持較高的研發投入規模,分別為1118.06 萬元、1832.42 萬元、2067.41 萬元。基于此,東星醫療的一次性電動腔鏡吻合器產品已于2021年獲批上市。據介紹,其新一代電動腔鏡吻合器產品采用電動擊發傳動設計,器械擊發及收回均為電動化,能進一步提升手術過程中的平穩性和安全性。

隨著國產電動吻合器的陸續上市,一方面其將憑借更好地臨床效果搶占部分傳統吻合器的市場;另一方面,國產電動吻合器將與進口產品展開競爭,向中高端市場發起沖擊。

● 瘋狂內卷,八仙過海降成本

除創新產品外,各頭部企業還采購智能、自動化設備,通過自動化生產方式提升產能與產品質量,降低成本,以應對日益嚴重的市場競爭及龐大的集采需求量。

例如,東星醫療本次募集資金的30%將用于器械零部件智能制造及擴產。東星醫療將新建生產車間及輔助設施,購買并安裝先進的軟硬件設備,使吻合器及配套產品新增產能118.5萬/年。

派爾特醫療計劃通過安裝更多用于生產、組裝及包裝的自動化設備,實現全天候24小時生產。同時,派爾特醫療將購買先進生產設備,提高智能化制造水平。

天臣醫療也在推動生產制造向自動化、智能化方向發展,其首條腔鏡平臺智能化自動生產線已進入導入階段,將在2022年完成驗收并投入使用;引入實施的生產信息化管理系統(MES)使生產數據信息實現互通和可視化管理,提高了生產安全和決策效率。

值得一提的是,其中部分企業在向上游挺進。例如,東星醫療布局了吻合器的核心零部件,且其設計和生產的吻合器零配件累計供應國內百余家吻合器廠商。派爾特醫療計劃通過生產部分高端吻合器核心組件,減少對外部組件供應商的依賴,降低成本。

可以看到,國內頭部吻合器企業在降低成本方面逐漸“卷起來了”。預計隨著成本的降低,其終端銷售價將繼續下降,諸多創新性低、產品同質化、生產成本高的中小企業將被“卷死”,使市場從“百花齊放”向“寡頭壟斷”發展。

集采壓力增大,國產品牌加速出海

針對集采及市場競爭壓力,國內領先的吻合器企業正加速器械出海。

招股書顯示,截至目前,東星醫療的吻合器產品已獲得美國FDA、巴西ANVISA、韓國KFDA等多國認證,并已銷往巴西、伊朗、南非、沙特、意大利等海外市場。2021年,東星醫療加大海外市場開拓力度,使其吻合器產品在海外的營收顯著增長。2022上半年,其海外銷售收入占總營收比例進一步上升。

天臣醫療也在積極拓展海外業務,其與世界領先的專業醫療設備及器械公司德國貝朗醫療(B.Braun)合作,在27個國家推廣銷售天臣醫療的吻合器產品。同時,天臣醫療在此前已切入的國際市場,不僅引入專業市場顧問,拓展產品覆蓋率,還參加各類集團采購和區域招投標,贏得一系列重要標的。

另外,天臣醫療還推動空白國家和地區的市場準入事項,其在申請流程中的國家達到10個。預計未來其產品將進入全球更多國家。

戴維醫療則在國際市場發展超40家代理商,將其吻合器產品銷往亞洲、非洲、歐洲、南美洲100多個國家。2022上半年,戴維醫療在穩固原有市場的情況下,新開辟了歐洲、非洲、南美洲等地區的多個國家市場,使其海外營收同比增長150.41%。

派爾特醫療是吻合器出口方面的老牌領先企業。2016-2020年,其在國產吻合器品牌中出口銷量排名第一。據介紹,派爾特醫療于2020年將吻合器產品出口至全球60多個國家和地區,其海外銷售收入占總收入的40%。另外,派爾特醫療計劃不斷拓寬銷售渠道,整合第三方高端產品資源以提升整體解決方案能力,從而進一步提升其產品在海外的市場競爭力。

總的來看,國內多家領先的吻合器企業正加速全球化,推動國產吻合器產品銷往全球。預計國內企業在開拓海外市場取得更高營收的同時,也將獲得更高利潤。

但是,對于國內市場,上百家參與者顯然“過剩”,預計將在未來的激烈市場競爭中“勝者為王”,提升市場集中度。

未來市場變化如何,動脈網將持續關注。