文|瀝金

一種時尚單品正受海外熱捧。

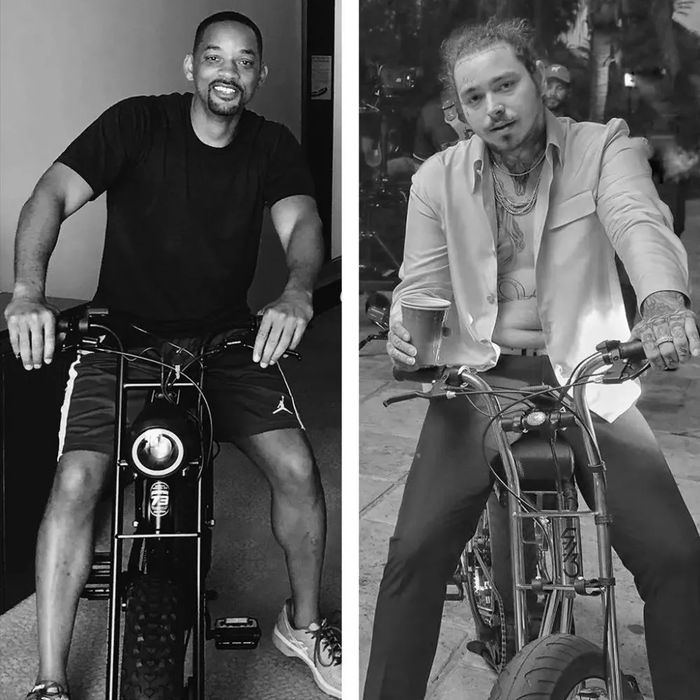

不僅美國流行歌手Justin Bieber、Post Malone,明星威爾史密斯紛紛騎它出行,還在ins上曬出靚照;連美國總統拜登也強烈支持,各種積極推動相關法案。

它就是——電動助力自行車E-bike。

作為一種新型代步工具,E-bike正深受海外年輕人的喜愛。尤其在歐洲,它的滲透率正在快速攀升,甚至連有著“自行車王國”之稱的荷蘭都開始席卷E-bike浪潮。

市場的熱度自然也反映在資本市場中。自2021年以來,僅E-bike相關的融資事件就高達13件,融資金額更高達上億人民幣。

2022年尚未結束,E-bike就已經有5起融資事件發生,更有中國機構參與其中。比如高榕資本就在今年3月投資了美國E-bike品牌Aventon,并由紅杉在11月進一步加注。

雖然E-bike在海外如火如荼,但在國內還未大面積鋪開。路上仍然十分罕見,知名品牌也屈指可數。

那E-bike是一門好生意嗎?為何在海外這么吃香?中國E-bike的出海有機會嗎?E-bike在中國的發展前景如何?E-bike又有哪些投融資機會?

為探究這些問題,瀝金邀請尚承投資,進行了深度的行業研究,以下為結論總覽:

1、E-bike的基本盤 海外市場蓬勃發展,增速快;中國市場交通工具種類繁多,電瓶車占比大,E-bike的剛需性有限。

2、海外市場整體規模增速快,日本市場最成熟,滲透率較高,但市場容量總體較小;歐洲滲透率快速提升;美國處于初級階段,但政策紅利較大。

3、出海機遇 出海歐美有紅利,市場需求高增長、品牌格局較分散、本土欠缺制造端,為中國品牌出海創造前提條件。

4、中國市場目前市場需求小,基本無銷量。但伴隨城市道路基建增強、供應鏈實力強大、歐美的E-bike風潮涌回國內、新人群追求更新穎的生活方式,E-bike在國內也將迎來機遇。

5、投融資情況自2021年以來,國內外融資件數高達13起、融資金額高達上億人民幣,投資標的以海外企業為主、出海品牌為輔,本土類型較少。

6、投融資邏輯看好更高端的E-bike產品;看好服務新都市、新人群、新生活方式的理念;看好歐美出海市場。

左:Will Smith;右:Post Malone 來源:Super73

01 E-bike的基本盤:海外市場增速快,中國市場沒波瀾

想要分析E-bike市場,就要先知道什么是E-bike。

E-bike,又名Pedelec,全稱電動助力自行車,指需要使用腳踏驅動的裝有電動機的自行車。

可以簡單理解為,E-bike=自行車+動力輔助系統(PAS,Power Assist System),在腳踏驅動的基礎上,讓騎行變得更加輕松。

電踏車、電動車與傳統自行車區別比較

如果將E-bike按照使用場景進一步細分,可以分為山地自行車、城市休閑越野車、越野自行車、城市自行車、緊湊自行車等10多種類別。

其中,山地自行車、城市休閑越野車、越野自行車最受丘陵、多山地帶國家的歡迎,因為可以在較低能耗和購買成本下,大幅減輕騎行負擔。

E-bike細分品類一覽

E-bike在以歐洲、美國、日本為主的海外市場蓬勃發展,其中歐洲的E-bike市場正值高速增長期,年增速高達30%以上,未來五年極有可能突破年銷1000萬輛的門檻。

美國的E-bike市場正處于初期階段,據統計目前滲透率只有4%左右,但諸多政策利好出臺,提升空間廣闊;日本的E-bike市場則最為成熟,但市場容量整體較小,據統計滲透率高達45%,未來五年將穩定在年銷75萬輛以上。

至于中國,由于市面上的交通工具種類繁雜,尤其是電瓶車占據了較大市場,目前E-bike剛需性弱,總體需求量較小,品牌屈指可數,品類還未大規模普及。

02 海外市場:日本最成熟,歐洲增速快,美國正在興起

E-bike在海外市場蓬勃發展,主要以歐洲、美國和日本三個典型市場為主力。

其中,日本的E-bike市場最為成熟,滲透率全球最高;歐洲市場正處于蓬勃發展期,增速最快;美國正值市場早期,雖然滲透率較低,但政策紅利較大,提升空間廣闊。

E-bike的市場端需求主要受六大因素影響:騎行文化是否濃厚、騎行愛好者年齡帶是否廣泛、是否能大幅改善騎行負擔、自行車基建是否完善、是否有政策限制其他出行方式、是否有政策補貼支持。

下面來具體看看日本、歐洲和美國的E-bike市場情況。

1、日本

日本對E-bike的需求旺盛,主要受地形所致和老齡化嚴重影響。

日本國內多為丘陵地形,道路崎嶇不平,且老齡化嚴重,老人有較大的輔助出行需求。

為減輕國民出行負擔,日本政府最早研發出了通過電機驅動系統提供輔助動力的E-bike,并嚴格規定了輔助力的比例,明確了E-bike的市場標準。

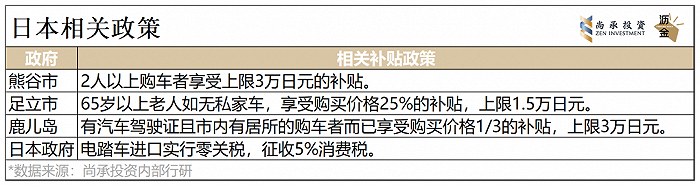

不僅如此,日本多個地區還頒發了相關的補貼政策,進一步推動E-bike市場的發展。

日本E-bike相關補貼政策

作為E-bike的研發國,日本的放量時間更早。目前E-bike市場進入成熟期,滲透率已經超過45%,且總體市場容量較小。保守推測,未來E-bike的增長將趨緩,至2025年達到78.3萬輛。

根據日本常規年銷售160萬輛自行車的市場規模來看,日本的E-bike滲透率目前全球最高,保守估計2025年滲透率將達到50%,此后會一直趨于穩定。

日本E-bike銷量及滲透率

2、歐洲

歐洲是自行車的誕生地,不僅騎行基礎設施較完善,騎行愛好者的年齡分布也十分寬泛,有極好的群眾基礎。

且歐洲的騎行文化濃厚,有世界最出名的環法自行車賽、環意大利賽及環西班牙賽三大賽事。

此外,歐洲整體山區較多、地形陡峭,且政府政策十分寬容,市場對于E-bike有較大需求。

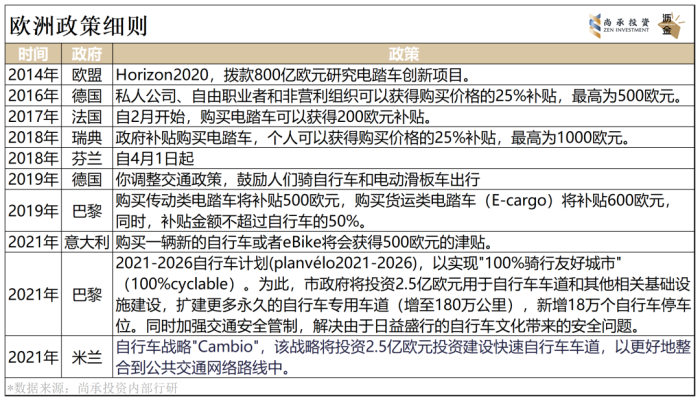

歐洲E-bike相關補貼政策細則

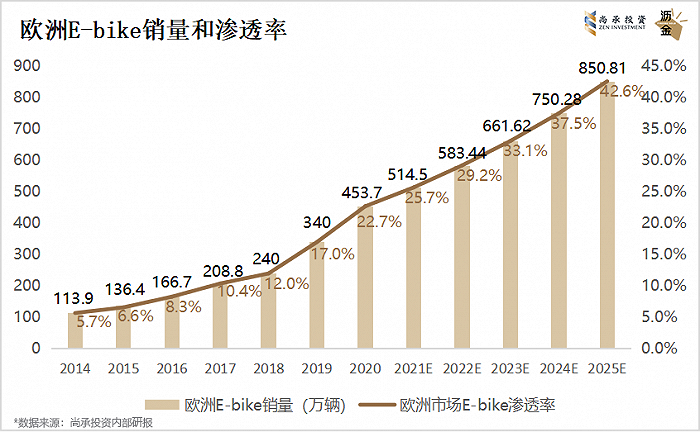

歐洲的E-bike市場一路高漲。據歐洲自行車協會數據,2020年歐洲E-bike的銷量約453.7萬輛,增速高達30%以上。未來五年的年銷量,悲觀看至少700萬輛,樂觀看則足以突破1,000萬輛大關。

E-bike在歐洲的滲透率也在逐年增加,預估至2025年滲透率將提升到42.6%,未來幾年的復合增速也將保持在13.34%的高速上,此后則趨于穩定。

歐洲E-bike銷量及滲透率

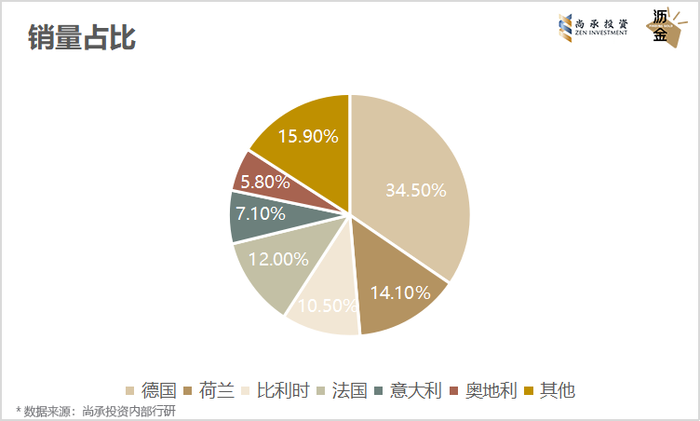

就各國的銷量而言,德國在整個歐洲市場的銷量最多,占到34.5%,其次是荷蘭、比利時、法國。

根據不同市場的特性,下面來重點分析德國、瑞士、荷蘭、芬蘭和捷克的市場情況。

歐洲各國家E-bike銷量占比

2021年,德國的E-bike本土銷量約為200萬輛,占比整個市場的43%。在品類方面,山地自行車領先于城市休閑越野車,成為德國本土E-bike中最受歡迎的品類,銷量占比為34%,其次是城市休閑越野車、城市自行車。

瑞士去年的E-bike銷量約為187,302臺,同比增長9.4%,越來越多人轉向購買越野自行車。這表明,消費者更傾向于有多用途的E-bike車型,既能用于日常通勤,也可以滿足越野等娛樂性活動。

芬蘭的E-bike份額也在不斷擴大;捷克作為E-bike的主要生產國,其在2021年的銷量已經遠超除了奧地利以外的其他中歐和東歐國家;而荷蘭去年的E-bike銷量則略微下滑,這主要由于貨品供應不足導致。

3、美國

美國的E-bike市場正處于早期階段,滲透率雖然只有個位數,但需求也在不斷增長。

受疫情影響,牌照要求較低、慢速但安全的E-bike成為美國人短途出行的最優解;且美國的自行車道建設相對完善,適合E-bike發展。

美國E-bike相關補貼政策細則

美國目前已有近30個州通過了E-bike的“三級分類系統”方案,政府也頒發了多個E-bike相關政策,補貼額累計高達數十億美元,E-bike的市場發展前景巨大。

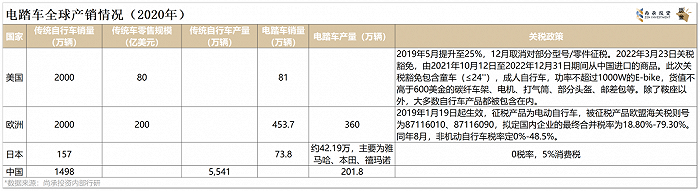

總體而言,2020年為海外E-bike的快速崛起之年。這一年,美國的E-bike銷量達到81萬輛,滲透率4%+;歐洲的銷量為453.7萬輛,滲透率22.7%,其中滲透率較高的四個國家荷蘭、德國、法國、比利時都已達到40%-60%水平,預計至2025年都有較高增長。

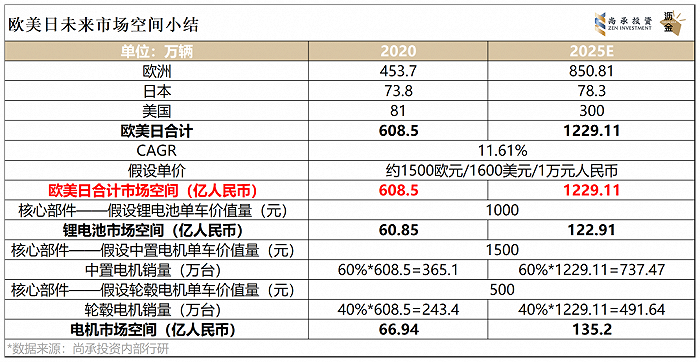

歐洲、美國、日本E-bike市場空間總結

03 出海機遇:歐美市場有紅利,中國供應鏈優勢強

海外市場的蓬勃發展,使得歐美的E-bike需求大幅增加,這對于強供應鏈的中國而言是絕佳的出海機遇。

目前E-bike的全球產能格局表現為:美國無本土產能,基本由歐洲、中國兩區域包攬。

從產能端看,歐洲2020年的自行車生產量約為360萬輛;中國2020年的電動自行車出口量約為200萬輛;美國本土則基本沒有自行車生產相關產能。

雖然歐洲在生產總數上占大頭,但主要可能因為關稅原因使得中國大量E-bike以零配件形式出口至歐洲組裝導致的,歐洲欠缺自行車零部件產能,需要向中國、日本等亞洲廠商進口零部件,預計中國的真實產能占比應該更高。

E-bike全球產銷情況一覽

中國目前仍保有生產中心的地位,且傳統自行車供應鏈相當成熟,是自行車制造和出口的第一大國。全球自行車年產量約為1億輛,中國約占全球產量的60%。

盡管歐洲正在逐漸補足零部件短板,希望走向“自給自足”,但預計中期仍無法完全擺脫對中國廠商的依賴。而美國市場基本沒有產能,預計仍將持續高度依賴中國產能。

因此,歐美將是E-bike出海的更大市場,其高增的需求、分散的格局、本土欠缺的制造端為中國品牌出海創造了充分的前提條件。

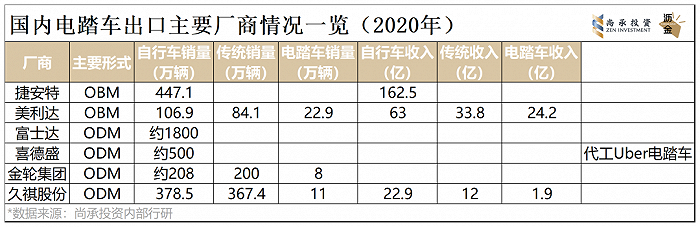

國內E-bike出口主要廠商情況一覽

中國E-bike出海歐美,必然會伴隨一系列競爭和挑戰。

首先就是會加劇行業競爭。除了創業公司外,奔馳、保時捷等整車廠、各傳統自行車巨頭、戶外平臺型公司紛紛加入戰局,可以預見未來E-bike行業的競爭很快會進入白熱化。

其次是供應鏈緊缺。受制于自行車各部分配件工廠的產能,快速增長的市場需求導致供應鏈緊缺,包括電池、電機、變速器等多個零部件都已出現了供貨短缺的情況。同時海運成本的大幅上升與運輸時間的不確定性,也給品牌方順利交付產品增加了不少難度。

想要突出重圍,E-bike創業者需要突出產品力、供應鏈和渠道優勢。產品力方面,騎行舒適度、續航里程、 車身美觀度與重量、車輛穩定性、安全性可能是消費者最關注的硬性指標。

在滿足大眾用戶的基本騎行體驗后,更多智能化功能可以獲得資深玩家的青睞。遠程開鎖、GPS定位、多種騎行模式、多維度騎行數據分析、車輛報警、緊急通知等都會增加消費者的使用欲望,進一層的完善用戶體驗。

另外,創業者還需根據銷售預測,盡早做好供應鏈備貨計劃。E-bike產品所需零部件數量過百,產品選型需要豐富的資源,且整車組裝加工過程耗時超過30天,只有優秀的整車交付經驗才能使得出品的速度與質量共存。

E-bike存在一定門檻,而中國應抓住機遇,發揮供應鏈等自身優勢,將產品推向海外。乘著時代的東風與文化的熱潮,做好跨境電商,讓中國制造走向世界。

04 中國市場:現在基本沒銷量,但未來很光明

對于中國企業而言,E-bike的機遇只能是出海嗎?中國本土市場的潛力如何?

目前E-bike在中國處于較為尷尬的境地,導致基本沒有銷量。

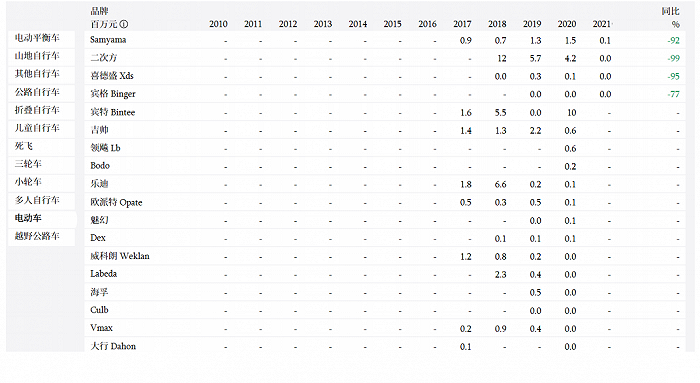

E-bike目前的渠道仍沿襲傳統自行車,以線下為主,但據簡單調研走訪,主要車行目前單月單店E-bike銷量基本僅為個位數。線上方面,以久謙提供的天貓大盤的數據為參考,2021年自行車大類銷量同比下降29%。E-bike歸類在其中,同樣幾乎沒有銷量,除了喜德盛是ODM大廠,其他基本都是白牌。

天貓E-bike歷年銷量情況

這意味著,E-bike目前在中國市場的需求薄弱,主要有兩個原因。

首先,中國的各類交通工具密集組合,尤其電瓶車數量龐大,E-bike的剛需性較低,一定程度抑制了E-bike的發展。

其次,根據需求動因六要素,中國的騎行文化較為小眾,目前以競速為主;中國目前電瓶車的政策相對規范;同時騎行的基礎建設較為一般,且政府暫未推出任何政策補貼,因此整個品類的普及度較低。

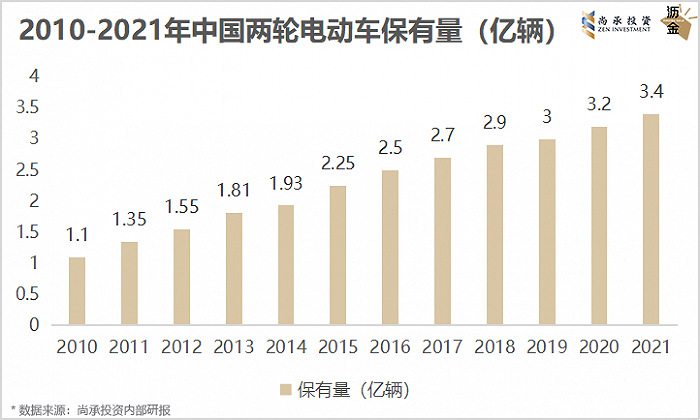

2021-2021年中國兩輪電動車保有量

即便如此,E-bike在中國的未來發展也不一定悲觀,甚至有了興起的苗頭。

E-bike相比電瓶車,在設計上更容易出圈,腳踏驅動的方式也相較于電瓶車的旋轉握把驅動有了更高的可玩性和輕運動概念,可以作為一種潮流風潮,率先影響能夠接受高價、將E-bike作為健康的生活方式的年輕人群。同時,目前歐美日等地區的火熱,也會反向帶貨到中國。

另外,中國有強大的供應鏈基礎,在電機、鋰電池、車架制造上都有一定優勢,且有海外出口經驗,具有供應端的能力。

在政策方面,也有城市開始關注自行車基建。比如北京就在2021年9月發布《北京市慢行系統規劃(2020年-2035年)》,提出到2035年將慢行系統與城市發展深度融合,形成“公交+慢行”綠色出行模式,建成步行和自行車友好城市。

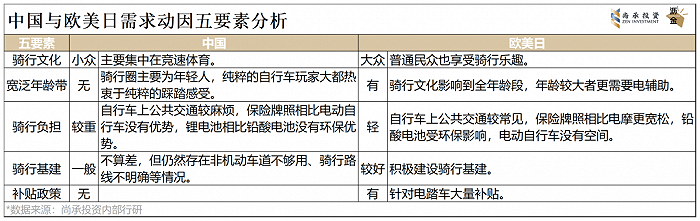

中國與歐美日對于E-bike需求動因分析對比

誠然,E-bike在國內市場的發展也面臨著競爭與挑戰。

第一、需求不及預期。目前中國傳統自行車的國內銷量約為1,500萬輛,若未來3-5年滲透率無法快速增長,則E-bike的預期市場將較小。

第二、競爭加劇。若市場規模快速增長,除了創業公司,傳統自行車巨頭、電動車巨頭、戶外平臺型公司、智能硬件公司(小米等)紛紛加入戰局,未來E-bike的行業競爭將進入白熱化。

第三、渠道弱勢。從歐美日與國內電動車的經驗來看,E-bike主流銷售渠道依然在線下,初創公司的線下渠道能力較弱,需要精準判斷用戶,利用新渠道突圍。

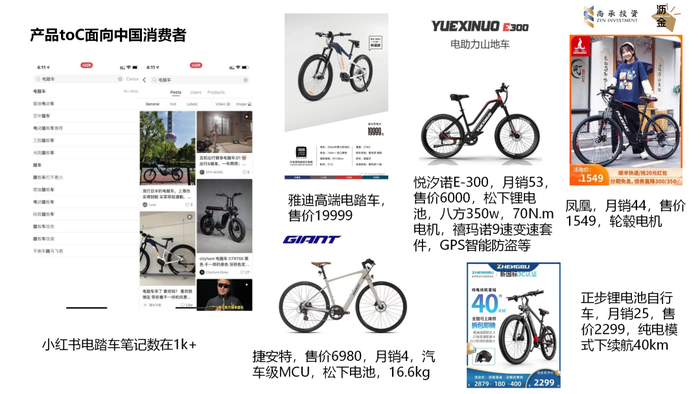

E-bike的部分國內2C玩家

05 投融資情況:海外標的最多,出海品牌其次

E-bike市場的火熱也反映在了資本市場,不少機構、企業早已抓住風口,投資了相關品牌。

這一領域的投資對象可以主要分為三類:國內品牌、海外品牌及出海品牌。

2021年起,國內的資本也在積極出手E-bike,例如高瓴于2021年9月投資了VanMoof;高榕資本于今年3月為美國的Aventon投了千萬美元,并在11月獲得紅杉進一步加注;Tenways在去年獲得高瓴投資的情況下,今年11月進一步獲得騰訊投資、鐘鼎資本、華映資本、高鵠資本參股。

近期E-bike相關股權融資情況

06 優秀品牌大賞:高配性能好,外觀賊漂亮

下面列舉一些值得關注的E-bike品牌。

許多車企,包括保時捷、蘭博基尼、寶馬在內都有自己的E-bike品牌,但此類品牌的E-bike主要用于品牌調性的塑造而非規模化銷售。

以奔馳銀箭為例,其使用了輕質6061鋁制車架和前叉,采用了市面上獨有的手工拋光的拉絲鋁,讓整車看起來十分引人注目。

奔馳的銀箭E-bike

除了高性能和高配置外,市面上還有許多風格獨特的E-bike。

比如賽博朋克外觀的E-bike,來自瑞典的CAKE,以越野摩托車的外形進行改良,棱角分明的車身和金屬質感,盡顯未來主義風格。

瑞典的CAKE E-bike

還有濃濃北歐風的Mate.Bike,外觀與BMX較相似,其動力足以使其適應野外甚至是極端環境。

北歐風的Mate.Bike

已被人熟知的Super 73,外觀靈感則來自南加州小型Vintage摩托車,因此散發出一種美式復古質感。

Super 73

Riese &Muller(R&M)更偏向都市化,其整體外觀十分簡約干練,車身以及零件均使用高端材質。

Riese &Muller(R&M)

除了國外品牌外,國內也最近興起了許多高配美觀的E-bike。

宇宙電動(Cosmosworks)整合行業內全球領先的供應商,設計出一款騎起來像“普通”自行車,卻讓消費者擁有環法車手的腿勁,能輕松飛上所有陡坡的E-bike。

Revolver Model R (Cosmosworks)

就產品屬性而言,E-bike有占領用戶心智,形成類似特斯拉文化圈層的機會。

具有科技和文化屬性的E-bike,在產品結構上相對復雜,涉及三電技術、高頻使用、高客單價;具有工匠屬性的E-bike,需要關注座位、檔把高度等是否符合人體工程學;而具有生態屬性的E-bike,可以打造一個“IOS”,與用戶交互鏈接,保存用戶數據,讓消費者產生依賴。

就目標用戶而言,E-bike的客群從潮酷人群輻射廣闊的新興健康運動一代。這類人群的特點是重設計、認品牌、喜歡智能,崇尚以生活方式為相通點聚集文化和圈層。

就營銷手段而言,建議采用線上、線下相結合的渠道策略。作為一種新興品類,第一步在線上打品類認知,第二步則是在線下增加曝光與轉化。

就供應鏈建設而言,建議初創企業在品牌化和規模化后自建工廠,深耕多層級供應鏈體系,且持續迭代。第三方代工廠直接供貨有產能不穩定、質量難保證、產品迭代慢、純貼牌無壁壘等缺點。