文|紅周刊 胡靖聆

在許多汽車芯片供應充足的表象下,一些核心芯片供應不足的問題依然在沖擊汽車行業。這種結構性短缺預計會持續到2025年,而這也正是芯片廠商的機會,但芯片廠商因為投入產出的風險考量,實際投入新產能的動力并不充足。

據汽車行業數據預測公司AutoForecast Solutions(以下簡稱為“AFS”)測算,2023年全球或因缺芯減產300萬輛汽車。對此,有業內專家近日向《紅周刊》表示,芯片新產能投產需要18至24個月的建廠周期以及產量爬坡的時間,從2020年底“缺芯”現象顯現到現在還不到兩年,意味著新增產能沒有釋放出來,疊加電動汽車的需求在增加,“缺芯”現象必然持續。

業內半導體專家認為,國產車規級芯片結構性短缺得到實質解決,可能要等到2025年。從本土芯片廠商突圍路徑而言,短期突破點必然是功率類。但從芯片廠商當前布局的狀態來看,很多公司行動較慢,這與車規級芯片產品研發周期長以及投入產出比不匹配等問題有關。

傳統車企和新勢力缺芯調查,IGBT和部分模擬芯片較缺

為應對2020年下半年爆發的汽車缺芯問題,全球主要以及本土芯片企業紛紛宣布新建產能,按照投產周期測算,這些產能將于今年下半年陸續釋放。不過,據《紅周刊》觀察,目前“缺芯”對汽車產量的影響依然較大。

豐田近日宣布,由于車用芯片持續短缺,豐田日本3座組裝工廠的部分生產線將實施停工,豐田12月全球生產計劃減少至75萬輛,比去年12月實際產量約減少6%。據AFS預測,由于芯片短缺,到今年年底,全球汽車市場累計減產量將攀升至427.85萬輛,2023年全球汽車行業預計將減產200萬-300萬輛汽車。

同樣,本土車企也存在芯片短缺的現象。《紅周刊》以投資者身份致電廣汽集團,廣汽集團相關工作人員表示,“目前主要還是MCU會稍微緊張一些。”今年5月廣汽集團的投資者關系活動記錄表顯示,廣汽集團短缺的主要有英飛凌、意法、恩智浦等廠商的芯片。

與去年全面“缺芯”相比,今年車規級芯片呈現結構性短缺,《紅周刊》以投資者身份致電上汽集團,相關工作人員表示,“今年的芯片的短缺跟去年大規模的芯片短缺還不太一樣,今年主要是不同的零件的芯片短缺。整車企業面臨的情況應該都差不多。”

相比傳統車企,造車新勢力似乎受缺芯影響較小。《紅周刊》從造車新勢力的銷售人員處了解到,“蔚小理”的新車交付不受芯片影響,芯片供應比較充足。《紅周刊》以消費者身份向北京地區理想汽車銷售人員咨詢,其表示,“現在訂理想L8、L9,春節前就交付,理想的芯片有自己的工廠,可以保證供應鏈,沒有因為缺芯導致車輛延期交付情況的發生。”小鵬汽車銷售人員表示,小鵬的芯片比較充足,不會因為芯片的問題延長交付周期。蔚來汽車銷售人員表示,現在不受芯片影響了,如果是預定ET5,提車周期大約是5個月,主要是ET5的訂單量比其他車型多,所以時間長。

對此,半導體行業人士陳啟向《紅周刊》表示,“目前汽車電子缺貨依然比較緊張,主要是用于ECO(智能發動機控制)系統的車載MCU以及用于電控系統的IGBT等功率半導體,部分車身控制的模擬芯片也比較缺。相對而言,IGBT、MOSFET等功率半導體后續產能上來后,國產替代率上升,供需之間將會逐漸平衡。但類似MCU以及各類傳感器等芯片還是比較依賴國外大廠供應,因此短期內依然比較緊張。現在和年初比,供應環節逐漸恢復正常,最緊張的時間點已經過去。”

德邦證券電子首席分析師陳海進向《紅周刊》表示,目前車企缺芯主要是缺車規電源管理芯片、車規MCU芯片、車規IGBT模塊、SiC模塊等。隨著其他消費類需求走弱,晶圓廠產能稼動率逐步回落,使得汽車缺芯問題得到一定程度緩解。目前部分領域的車規電源管理芯片供需已經改善,如車燈LED驅動、馬達驅動等芯片,但一些關鍵領域的MCU和大功率IGBT模塊和SiC模塊供給還不是很順暢。

陳海進認為,造車新勢力因為前期銷量小,所以受到缺芯的影響偏小。業內人士向《紅周刊》分析,當下造車新勢力不缺芯片,是因為生產量和銷量小,在總量上來后,缺芯問題會表現得明顯一些。因為造車新勢力車企運用比較多的高科技技術,因此部分芯片需求更大。

國產替代進程緩慢,功率類芯片是短期突破點

而汽車芯片短缺,意味著這是個國產替代的機會。中泰證券研報指出,預計2025年全球汽車半導體市場規模將突破800億美元,2021-2025年復合增長率達15%。

就此使用國產芯片情況,《紅周刊》聯系了嵐圖汽車的相關銷售人員,其表示,目前芯片是和華為合作。上汽集團證券部工作人員也表示,“我們有國產芯片替代方案,有一些零部件(國產芯片)還是不能滿足。”廣汽集團證券部工作人員表示,“自從芯片開始緊缺以后,已經做國產替代課題,會考慮用國產芯片。一些芯片也可能考慮由兩個地方供應,但并不是所有的芯片都可以替代,因為車規級芯片想替換的話沒有那么簡單,要做很多設備級的驗證,尤其是涉及安全。比如像制作高溫高寒兩個測試就得一年時間。”

劉元向《紅周刊》介紹說,傳統汽車廠商很保守,一般不會輕易采用新晉廠商的芯片,因為車企對芯片可靠性、穩定性要求較高,一般測試認證周期需要3-5年。黑芝麻智能首席市場營銷官楊宇欣表示,“車廠現在大多在認證本土的供應商,一個供應商好不容易培訓成熟,那么車廠再考慮用另外的國產供應商替代意愿就會下降。所以2025年如果芯片上不了車,相關的芯片公司可能面臨較大挑戰。”

劉元認為,目前,汽車行業處于結構性缺芯狀態,部分數字芯片已經逐步緩解,但是到汽車半導體短缺全面緩解可能要等到2026年,雖然“缺芯”緩解了,但是國產替代的需求一直在,供應商多元化、多國化,這樣才能保證不受地緣政治等各種不確定的影響。汽車芯片廠商的機會是率先擠進新的汽車品牌,因為新品牌的供應商來源較少。

目前,汽車半導體市場主要由海外大廠主導,國產車崛起和國內廠商加快布局帶來各細分賽道國產替代機遇。由于汽車芯片種類繁多,《紅周刊》按照受益于電動化和智能化兩大類,分別梳理其中的芯片廠商的布局和投產情況(見表1)。

天風證券在研報指出,中國車規級芯片在汽車計算、控制類芯片的自主率不到1%,傳感器為4%,功率半導體為8%,存儲器為8%,車規級MCU國產化率約為5%。

從國產芯片替代的突破點來看,陳啟向《紅周刊》表示,“國產車規級芯片短期突破點必然是功率類芯片,因為這些均為標準產品,容易控制且容易起產能。”在電動化浪潮中,半導體增量主要來自于功率半導體,根據Strategy Analytics,功率半導體在汽車半導體中的占比從傳統燃油車的21%提升至純電動車的55%,躍升為占比最大的半導體器件。參考知名分銷商富昌電子2022Q3數據,英飛凌、安森美等廠商MOSFET、IGBT等產品貨期最長達54周。而通常情況下,IGBT交貨周期為8-12周,持續的長交貨周期為國產替代提供機遇。

中泰證券近期研報認為,國產車規級芯片中,功率半導體、CIS國產化進程較快,且功率半導體賽道具備較高彈性;車規MCU、模擬和存儲芯片國產化率仍較低,國內廠商大多處于導入窗口期,后續國產替代速度,模擬最快、MCU和存儲次之;車規SoC方面,華為、地平線等國內廠商在產品和客戶方面持續突破,未來高算力、高能效比等高端SoC國產化空間較大。

陳海進向《紅周刊》指出,國產車規級芯片的發展機會預計從車身模擬芯片以及功率芯片等領域入手。目前已經有一些國產廠商開發出車規的LED驅動芯片、馬達驅動芯片等。在功率器件環節,中車時代半導體和斯達半導等國產廠商的車規IGBT模塊也在大批量出貨。另外在隔離芯片領域,納芯微的車規級隔離芯片也有不錯表現,取得了一定突破。國內的雅創電子則在車燈LED驅動芯片、馬達驅動芯片等導入了國內以及海外的客戶。

劉元表示,可能未來無人駕駛階段才需要真正的高端芯片,因為無人駕駛階段計算量較大,對傳感器要求比較高,需要用到更高端的CPU、GPU。“目前我們沒看到很大的需求,因為汽車市場還處于無人駕駛的孵化期,像英偉達、AMD在GPU領域深耕多年,相對來說比較領先,但國內還是有機會的,因為地緣政治等因素必須推動汽車芯片本土化,而且國內電動汽車市場相對領先,未來需求也很大。”

陳海進認為,在高端芯片領域,國產替代的難點在于驗證時間以及客戶的接受度等問題。國產廠商的產品需要在部分客戶批量出貨、得到驗證后,國產替代才有望加速。除此之外,高端芯片對于供應鏈也有很高的要求。例如,很多車規芯片需要車規級的晶圓代工廠以及較復雜的封裝工藝,而目前國內晶圓廠還沒有發展出來很完善的車規體系。

在陳啟看來,高端汽車芯片應該是類似自動駕駛芯片、算法芯片、智能座艙芯片,高端的激光雷達,4D毫米波雷達芯片,用量較多、價值較大的MCU以及模擬控制類芯片。自動駕駛、算法類芯片,多數為車企自研為主,部分依賴外部供應商如小康和華為合作,還有一些車企依賴地平線、黑芝麻等公司。

陳啟提到,在三大傳感器中,圖形傳感器CIS廠商主要是豪威、安森美;圖形ISP芯片依賴海思;高端激光雷達目前上車的并不多,國內供應商有禾賽科技;毫米波雷達已經有成熟供應商,4D毫米波正在興起。MCU芯片國內供應商有芯旺微,小華半導體進步速度正在加快,但是主要是依賴國外意法半導體(STM)、恩智浦(NXP)、瑞薩(Renesas)等公司。模擬控制類、信號類芯片主要還以來歐美大廠如德州儀器(TI),車規PHY芯片還是美滿電子、博通等為主,這些國內基本是空白。

IGBT汽車芯片明年訂單預訂一空,國內廠商定增切入車規級芯片

不過,摩根士丹利最近在《亞太車用半導體》報告中表示,瑞薩半導體、安森美等部分車用半導體(MCU、CIS等)供應商已發出砍單令,削減四季度部分芯片測試訂單,由此認為汽車芯片供應可能正在進入過剩狀態。

對此,《紅周刊》以投資者身份從國內汽車芯片廠商了解到,目前IGBT汽車芯片產能仍然比較緊張,MCU存在去庫存的情況。《紅周刊》致電時代電氣咨詢目前IGBT的供需情況,相關工作人員表示,“明年的訂單都已經預訂一空,有的長期客戶已經預定了2025年的訂單。”對于國外芯片廠商砍單,士蘭微證券部工作人員表示,目前的汽車芯片訂單是飽和狀態,海外的市場跟國內市場可能有些不太一樣。并表示,如果沒有發生特別意外的話,明年的新能源車的增長肯定會超過今年,趨勢是不會發生變化的。

關于MCU的供需情況,雖然廣汽集團稱目前MCU供應端稍微緊張一些。不過兆易創新證券部工作人員表示,“MCU現在的市場是去庫存,所以近期如果MCU有一些砍單都是正常的。現在的供需情況跟以前其實都已經不一樣了,現在整體上來看應該是不缺貨了。”芯海科技證券部工作人員表示,汽車這塊的業務目前占營收比重還是比較小,目前多個項目還在導入階段。

某車企高管近期稱,芯片短缺帶來芯片價格飆升,并導致主機廠采購成本增加。對于汽車芯片漲價的問題,時代電氣證券部工作人員表示,可能有一部分新簽的時候會考慮漲價因素,還是要綜合考慮,比如說客戶的重要程度,有可能新的合同是按新的價格來簽。

《紅周刊》觀察到,部分芯片公司通過定增切入車規級芯片。士蘭微10月14日披露再融資預案,65億元募集資金將用于12寸芯片生產線、SiC功率器件生產線和汽車半導體封裝項目的建設,公司表示主要是由于公司對于新能源汽車未來市場預期樂觀,正在加緊布局。汽車半導體封裝項目將由控股子公司成都士蘭實施,項目達產后,新增年產720萬塊汽車級功率模塊。陳啟向《紅周刊》稱,士蘭微在車規道路上轉型堅決,而且又是IDM類型公司,在整體認證流程中對比部分設計公司在業務模式上有一定優勢。

士蘭微證券部工作人員表示,“士蘭微定增項目建設期為3年。驗證可以同步走,有些驗證已經完成,不同的品類可能會有不同的驗證周期,以及每一個產品的上車,都會有驗證的過程,這個過程有些會長一點,有些會短一點。”

除了士蘭微,還有多家芯片公司通過定增切入汽車芯片領域。最近,芯朋微定增近10億元布局高壓電源控制芯片、高壓隔離驅動芯片以及智能IGBT和SiC器件等領域,并配套建設車規級封測產線。

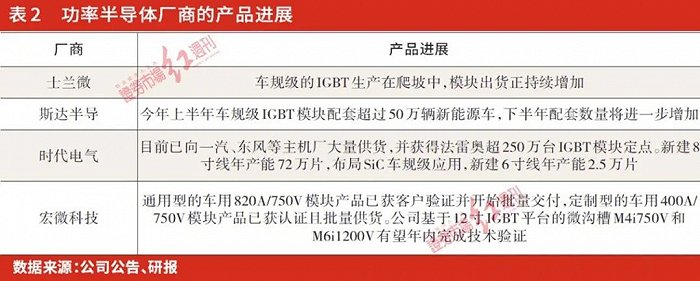

從國內廠商看,根據NE時代數據,今年1-9月乘用車功率模塊裝機量排名中,比亞迪半導體、斯達半導、時代電氣的市場份額分別為21.1%、15.8%和12%,分別位居第二、三、四位(見表2)。

量少、前期“燒錢”、認證周期長,投入產出不匹配影響投產積極性

不過,多位業內人士向《紅周刊》表示,車規級芯片國產替代確實帶來了機遇,但是芯片廠商的投產積極性并不高。

劉元向《紅周刊》分析,汽車芯片在整個晶圓代工里面,占比6%-10%,汽車芯片業務算是邊緣業務,體量不大。據《紅周刊》了解,車規級芯片的利潤率比消費電子芯片的利潤率低11%左右。同時,汽車芯片是半導體產業中的小客戶,只占全球芯片產能的6%~10%。

就此,《紅周刊》向時代電氣證券部工作人員求證,對方表示,“產銷量上去之后,就不存在利潤低的問題。前期投入設備都很貴,包括良率、產能利用率這些方面也有一定影響。”

除了前期投入大,汽車芯片還存在驗證周期長、難度大等問題。陳啟指出,和消費電子的供應商體系相比,車規級芯片要求過于嚴苛,因此短期內此前主做消費類芯片的半導體公司想要直接拿到車規資質認證就非常困難,沒有與整車廠建立互信體系。而且目前車規級產能需求遠沒有消費級大,且投入太大,認證周期非常長,投入的精力和產出并不完全匹配,因此各家動力不足,特別是晶圓制造工廠,目前國內僅有少量FAB新產線,但還處在投入初期。

陳啟表示,為車規供產品,不管是設計公司要過關,代工部分的FAB也要過關,甚至所使用的硅片等原材料也要過關。各大車企都建立了極其嚴苛的可控可追的全流程供應商管理體系,不僅要能追溯T1類供應商(一級供應商),甚至供應商的供應商都在可控可追體系內,細到部分材料,設備都必須可控,因此整體節奏緩慢。

此外,芯片公司要面臨研發的高度不確定的情況,陳海進向《紅周刊》分析,“因為芯片的研發和流片過程都是需要很大投入的,如果說研發出產品沒有市場或者不符合客戶的需求,那對于芯片公司來說是較大的打擊。而且,目前國產公司處于追趕者地位,產品距離海外芯片大廠自然還是有一定差距。我們認為汽車企業和芯片廠商可以更多地建立合作,雙方提前溝通來匹配產品需求。車企可以幫助芯片廠商來定義產品,而芯片廠商可以幫助車企進行定制化以及成本降低,并推動國產供應鏈發展。”

《紅周刊》從近期美國半導體行業協會(SIA)發布的報告中看到,美國半導體公司將年收入的約1/5用于研發,2021年達到502億美元。《紅周刊》梳理多家車規級半導體廠商研發數據相關情況,從今年三季報的數據來看,韋爾股份的研發費用高達17.67億元,研發費用率占比最高的是天岳先進,占比為32.39%,有多家公司的研發費用率低于20%(見表3)。

從生產流程來看,劉元表示,“國外車規級芯片龍頭企業多采用IDM模式,設計、制造、封裝、測試都是一體,一家廠商一條龍全部做完。現在需求增長,廠商投資擴產,未來幾年如果需求下降了,產能不能像邏輯芯片廠商一樣靈活調整。IDM模式決定了投產擴產比較保守,即使投產了,但是工藝相對復雜,擴產周期不是那么快,像消費類電子芯片相對靈活。”

(本文已刊發于11月26日《紅周刊》,文中提及個股僅為舉例分析,不做買賣推薦。)