文|螳螂觀察 陳淼

根據第七次人口普查數據,我國60歲及以上老年人口占總人口的比重為18.7%,人口結構即將進入中度老齡化。而伴隨著社會老齡化趨勢的加劇,背后的養老市場也在迎來巨大的商業化增長。

現階段,我國的養老市場已經成長為一個萬億級的大產業。根據iiMedia Research(艾媒咨詢)數據,2021年養老產業的市場規模已經達到了8.8萬億元,同比增長22.3%,預計2023年市場規模更將達12.0萬億元。

在不斷顯現的市場機遇與商業前景面前,其他行業的巨頭紛紛跨界布局養老產業,比如科創方向的阿里、騰訊等,地產行業的萬科、綠城等,保險領域的平安、泰康等。這一舉措與國外企業的商業軌跡有些相似,但是相比于后者的成熟發展,國內的巨頭似乎還在試探中國養老產業這個新風口的商業潛力,還沒有想好是否要進一步地All in養老產業。

目前來說,中國的養老產業只有巨頭跨界,還沒有真正屬于該賽道的巨頭。

跨界巨頭,用“養老”講故事

巨頭的跨界,對養老產業雖有涉及,但商業的核心似乎更多還是放在自家原來的主營業務上。

以平安來說,這是一眾跨界巨頭里較為活躍的一員。在過去的一段時間內,平安便重點對外公布了自家的康養戰略,并接連舉辦了兩場圍繞平安臻享RUN與居家養老的主題發布會。在相關產品上,平安也同步推出來了“保險+高端康養”“保險+居家養老”“保險+健康管理"一體化養老解決方案,對應發布了高端康養品牌「臻頤年」、居家養老品牌「平安管家」等等。

從市場營銷到產品服務再到品牌IP,平安在養老領域的布局非常廣泛,儼然一副要全面進軍養老行業的架勢。

但是,拋開說的部分,平安真正在養老行業落地的項目并不多。

比如旗下的高端康養品牌「臻頤年」目前能看到落地希望的項目只有深圳的頤年城、佛山的逸享城兩個項目,北京、上海、廣州、蘇州、武漢等地的項目都還停留在規劃階段。雖說“臻頤年”在高端康養方面確實很有想法,提出了七維健康、三尊體系等一系列高品質的服務體系,但是在沒有實際的項目支撐之前,大多都還只是“紙上談兵”罷了。

又比如平安面向全國90%養老人群打造的居家養老品牌「平安管家」,根據相關報道,截至目前,平安管家已經完成了8大場景、300余項服務的構建,覆蓋全國30余個主要城市。但是真正落地的成果數據,還只是“超過1萬名客戶獲得居家養老增值服務資格,超過3000名客戶開啟服務體驗”。

獲得服務資格的部分暫且就不說了,而能真正體驗到服務的客戶平均下來每個城市才100人左右,這距離平安康養所期望的星辰大海真的就還只是“滄海一粟”吧。對比來看,業內的垂直玩家「福壽康」的規模已經覆蓋了全國50多個城市,年客戶服務量超1500萬人次,差距還是明顯存在的。

不要看他說了什么,主要還得看他做了什么——對于平安的康養戰略,目前還處于起步階段,跨界巨頭要說的養老故事也只是有了個框架。

再者,不要看他做了什么,而要看他在意什么——跨界巨頭想要講的故事,或許并不在故事本身。雖說平安在做康養行業,想要講好一個有關醫療健康服務的品牌新故事,但是公司真正對市場公布的具體數據并不是面向康養領域或醫療健康行業的,而是其主營的金融保險業務。

簡單來看兩組數據。

一、在過去的一年,平安壽險近30%的新增客戶來自活躍使用醫療健康服務的用戶,占比逐年提升。同時,截至2021年12月末,平安壽險活躍使用醫療健康服務的用戶量約4980萬,其中有37%已成為平安壽險客戶,規模穩步增長。

二、平安超2.25億個人客戶中有超64%的客戶同時使用了醫療健康生態圈提供的服務,其客均合同數約3.39個,客均AUM達5.29萬元,分別為不使用醫療健康生態圈服務的個人客戶的1.6倍、2.8倍。

兩組數據,都在強調一點:醫療健康業務助力金融保險業務增長。很顯然,兩者之間的商業地位以金融保險為主,醫療健康為輔。那么,養老行業在平安的業務定位大致也就這樣了。

現階段,養老產業有發展潛力,但真要做起來,困難重重。對于跨界巨頭而言,這可以成為品牌的一個新故事,但這個故事在當前主要還是服務于其本身的主營業務,也就是用未來的增量產業去激活現在的存量業務。

保險+養老、地產+養老等產業新業態的處境,大抵如此。

養老產業的風口比想象的要來得晚

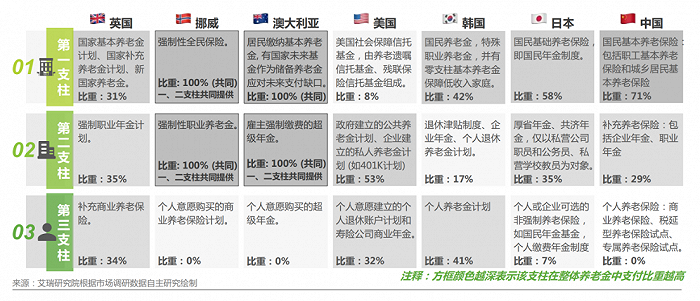

根據艾瑞咨詢發布的《2022中國商業養老服務市場發展研究報告》,我國的養老保障體系主要由第一支柱(即國民基本養老保險)來承擔,第二支柱(即補充養老保險如企業年金、職業年金等)補充輔助,第三支柱(即個人養老保險如商業養老保險等)發展較慢,仍待完善。

圖片來源艾瑞咨詢《2022中國商業養老服務市場發展報告》

目前來說,我國的養老產業主要由政府來主導,市場正在試水階段,各方面的條件都不太成熟,特別是市場供求兩端的商業認知并不匹配。

在需求端,用戶對商業養老缺乏信任感。在長沙,「螳螂觀察」通過社會調研發現,當地一部分人普遍對商業養老模式不太信任,往往持以質疑的態度,比如“靠不靠譜?”“會不會騙了錢就跑路吧?”“住進去后不會再亂收費吧?”等等。

總結起來,這些問題的根源實際上還是出在商業緯度,比如對應的,商業養老機構缺乏權威背書、客戶對商業養老的收費模式、服務模式等都不太清晰,很容易在市場上就形成了信息差,加劇客戶的不信任感。

在供給端,品牌也確實未能解答用戶最關心的問題。以「平安管家」來說,平安旗下的這個居家養老服務品牌,重點對外宣傳的是自家的核心特色,即“1個養老管家攜手N個專家顧問,為客戶動態打造圍繞‘醫、食、住、行、財、康、養、樂、護、安’十大場景的專屬養老服務建議方案。”

但是,對于客戶關心的怎么收費、十大場景服務應該如何具體落實等基礎性問題,都缺少更詳細的說明,給人的感覺是一種浮于表面的不真實感。

老年人服務市場,本就敏感。在這樣的環境下,市場供求兩端要建立起信任感就更難了。

一位業內人士告訴「螳螂觀察」,“當前很多商業養老都是重資產經營,成本模式很是問題,哪怕只是做上門服務的,其實他的人力成本都非常高,有的一旦沒了政府補貼,可能都活不下去......就是這種情況,你是很難讓客戶掏錢的。誰直到你哪天干不下去了,跑路了呢......”

他認為,現階段的商業養老,與其去搞定客戶的服務模式,倒不如先搞定自己的商業模式再說吧。

換個角度來看,實際上對于養老產業,巨頭跨界反而是最有希望“帶飛”這個市場的。因為巨頭有資本和生態,能在集團式運營的基礎上去持續驗證并探索出適合中國的商業養老模式,但如果沒有跨界巨頭肯真正下功夫去做,只是流于表面地講故事,那么養老產業這個風口或許比想象的要來得晚一些。

商業養老,應該像老人一樣小步走

當前,商業養老的步子跨得太大了,一上來就是全方位的布局,高端養老、居家養老、社區養老全做了,全面覆蓋國內養老市場的9073格局,恨不得把整個養老產業的蛋糕都吃下去。

這一看就不現實,更關鍵的是,步子是跨出去了,但腳卻沒動,還杵在原地,更沒意義了。

從現在的市場環境來看,跨界巨頭若真有心做好養老產業,短時間內最適合的節奏應該是像老人一樣小步走,尋求小切片場景服務,將單一場景或服務模式先走通,再開拓業務邊界。

DOUS公司是美國目前在居家養老服務方面做得比較成功的一個標桿,成立2年,融資就已經超過了2000萬美元。

在這家公司的模式上,有幾個亮點值得注意:一是業務模式的聚焦,只做老人的日常需求服務,如送藥、送餐、維修、保健服務等等;二是交付模式的聚焦,沒有太多花里胡哨的流程,老人如果需要服務,只需要一個電話即可;三是付費模式的聚焦,沒有亂七八糟的收費,采取月付的訂閱模式,費用為150美元/月,訂閱后可在一個月內享受無限次的服務。

簡單來看,DOUS公司能做什么,怎么做,怎么收費等情況基本就都明確了。那么,放在國內的商業養老服務市場,目前最需要的同樣也是類似的小場景服務探索,將服務流程、用戶付費意愿、相關風險等都理清楚,一點點試探市場的邊界。

這或許才是真正想要做好養老產業該有的姿態,少一點講給資本市場的故事,多一點面向老人群體的服務吧。

寫在最后

養老產業本就是一條艱難且崎嶇的商業道路。目前來看,在全球各國內,還尚未一個大國是完全把這條道路跑通的。旁邊老齡化問題尤為突出的日本同樣如此,國內最大的養老龍頭企業日學醫館依舊面臨著較為嚴峻的經營壓力,曾多次徘徊在季度虧損的邊緣。

而商業養老比較突出的美國,也只是在中高端養老社區模式上做出了成績,以布魯克代爾的持續照料退休社區(CCRC)模式為代表,具有強地產屬性,并不適合中國國情,也不能很好地解決大部分老人的養老問題。

回到中國,國情不同,養老問題只會更復雜,與此同時,他國的模式可以參考,但并不能照搬,不然也只會走入他們現在的困局。