文|全球財說 丁一

“華潤系”或再添一子,自2022年5月便開始推動的華潤三九并購昆藥集團28%股權的事宜,披露最新進展。

對于華潤集團而言,目前所屬企業中有8家在港上市,在A股更是擁有眾多參股控股的上市公司。

華潤集團官網顯示,現已發展成為業務涵蓋大消費、綜合能源、城市建設運營、大健康、產業金融、科技及新興產業6大領域。如此龐大的產業版圖則是依靠數百起收購得以實現。

其中,大消費涵蓋華潤啤酒(00291. HK)、華潤萬家、華潤怡寶、華潤五豐,目前華潤啤酒正計劃豪擲超百億對金沙酒業展開55.19%的股權收購,借道布局白酒賽道;綜合能源涵蓋華潤電力(00836. HK)、華潤燃氣(01193. HK);城市建設運營涵蓋華潤置地(01109. HK)、華潤水泥(01313. HK)、華潤物業;科技及新興產業涵蓋華潤創業、華潤微電子(688396. SH)、華潤化學材料(301090. SZ)、華潤環保;產業金融則包括了華潤金融、華潤銀行、華潤信托、華潤資產、華潤資本等。

本文想要重點提及的華潤三九(000999. SZ)則與華潤雙鶴(600062. SH)、華潤江中(600750. SH),以及華潤醫藥(03320. HK)、華潤健康(01515. HK)、華潤醫藥商業同屬于大健康板塊。

01 收并購已成傳統,此次豪擲29億元

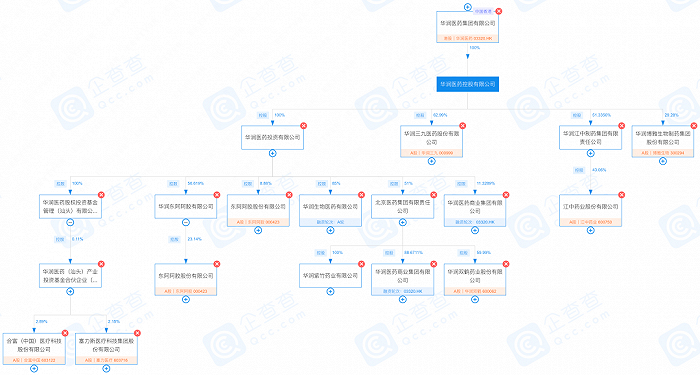

自2002年起,華潤也正是借助多次收并購,一次次將華潤三九、華潤雙鶴、江中藥業、東阿阿膠、博雅生物等A股上市公司,成功并入華潤醫藥的龐大版圖之中。

圖片來源:企查查,細分子項目有部分刪減

如今,華潤醫藥仍未停下步伐,持續借助旗下上市公司擴大醫藥細分版圖。

11月29日,華潤三九發布《重大資產購買報告書(草案)》等32條最新公告,與同為A股上市公司昆藥集團的并購案終于進一步推進。

報告書顯示,擬支付現金向華立醫藥購買昆藥集團2.09億股股份(占昆藥集團已發行股份總數的27.56%),并向華立集團購買昆藥集團333.55萬股股份(占昆藥集團已發行股份總數的0.44%)。

交易完成后,華潤三九將持有昆藥集團2.12億股股份(占昆藥集團已發行股份總數的28%),昆藥集團將成為華潤三九的控股子公司。

此次交易總價款29.02億元,對應昆藥集團每股轉讓價格為13.67元。

值得注意的是,此次并購總金額較5月初華潤三九所發布的《重大資產購買預案》并無變化,然而昆藥集團在半年多的時間中股價卻經歷起起伏伏。

并購方案發布后,5月9日昆藥集團復牌交易,開盤價為11.57元/股,在經歷了三個交易日連續漲停后,股價便開始急速下挫,期間股價最低一度觸及10.70元/股,較擬收購價格跌超20%,這意味著華潤三九將要以高溢價完成對昆藥集團的收購。

彼時,對于華潤三九會否按照原計劃完成昆藥集團的并購有頗多探討,華潤三九方面則對外表示“將會爭取在年底完成對昆藥集團的收購”。

10月11日之后,昆藥集團股價開始不斷走高。截至11月29日,報收16.75元/股,以高于華潤三九13.67元/股的收購價格。

昆藥集團上市至今股價走勢

圖片來源:Wind

從股價走勢可以看出,昆藥集團也是曾經的十倍牛股,2009年至2015年期間股價上漲約10倍。而昆藥集團也與健民集團、華正新材一同組成了汪力成的“華立系”。如今若并購計劃順利完成,昆藥集團便將易主。

02 自身發展或遇瓶頸,欲借三七趕超云南白藥?

華潤三九表示,本次交易將有利于雙方發揮在醫藥大健康領域的協同效應,圍繞三七資源發展產業體系,促進雙方共同發展。上市公司將承接云南省三七產業發展規劃,致力于將昆藥集團打造為三七產業鏈龍頭企業,并圍繞其三七、青蒿等核心植物資源精深發展,促進中醫藥現代化、產業化。

同時,將協同昆藥集團把“昆中藥1381”打造為精品國藥品牌,并把“昆中藥”打造為傳統中藥品牌,不斷提升其品牌知名度和辨識度。

難道華潤三九看中了昆藥集團的三七產業和“昆中藥1381”?

目前云南白藥、片仔癀等中藥企業對于三七均有布局,云南白藥則在年報中頻繁提及三七,并表示將積極探索三七系列口服液、建成運營“數字三七產業平臺”,并努力成為三七產業領導者。

華潤三九在中藥領域若想進一步發展,拓寬主營業務范圍已成為必須之策。

Wind數據顯示,以申萬二級行業中藥成分股為準,2022年前三季度,華潤三九主營業務實現營業收入121.11億元,次于白云山的548.06億元、云南白藥的269.16億元,位列第三位;實現凈利潤19.78億元,白云山、云南白藥、片仔癀同期凈利潤分別為36.85億元、21.40億元、20.93億元,華潤三九位列第四。

雖然云南白藥業績增長初現疲軟,且華潤三九收入規模已進入行業前三,但是想要進一步提升僅憑借自身發展卻頗為艱難。

目前,華潤三九的主營核心業務仍定位于OTC和中藥處方藥,其中CHC(自我診療)健康消費品業務覆蓋感冒、胃腸、皮膚、肝膽、兒科、骨科、婦科等品類,其中,“999感冒靈”、“999復方感冒靈”、“三九胃泰”等為核心產品。

頗有趣味的是,華潤三九在營銷上頗為“認真”,頻繁的電視劇廣告植入,讓每一部劇集的男女主角均會上演感冒的戲碼;還曾發生999皮炎平在《吐槽大會》違法植入廣告等事件。

也正是如此,華潤三九一直給外界“重營銷、輕研發”的印象。而數據也確實如此,2018年-2021年,華潤三九的銷售費用便分別高達64.69億元、65.05億元、50.15億元、50.21億元,遠高于僅為億元級別的研發費用。

自身產品天花板顯現,難以支撐趕超云南白藥,或是抵御片仔癀的后來者的追擊,于是華潤三九決定繼續采用“慣用戰略”收購并購。

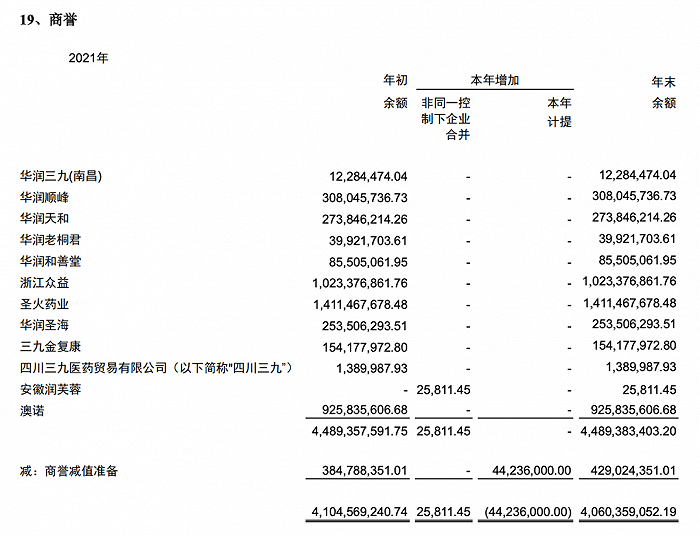

然而收購并購所帶來的問題,便是商譽。截至2022年9月30日,華潤三九的商譽為40.60億元。上市公司表示,這些商譽主要源于公司收購圣火藥業、浙江眾益、澳諾制藥、順峰、天和、和善堂等公司。

圖片來源:華潤三九2021年年報

資料顯示,自2010年起華潤三九通過外延式并購上述企業,將業務擴張至抗真菌、抗腫瘤、心腦血管、抗感染等細分領域。

但是,受多出因素影響,商譽構成中金額占比較高的圣火藥業、眾益制藥發展均不甚理想。華潤三九也逐年對商譽進行小幅計提減值,但是在集采政策等因素影響下,不排除未來仍然存在減值風險。

值得注意的是,近年華潤三九的存貨持續高企,截至2022年9月30日,存貨達26.35億元,占流動資產比例為20%。

有了三七日子就能更好嗎?對于華潤三九的并購之路,《全球財說》也將持續關注。