文|表外表里 周霄 徐帆

編輯|慕沐 付曉玲 曹賓玲

Q3以來,互聯(lián)網(wǎng)行業(yè)的投資情緒一直處在矛盾中。

企業(yè)業(yè)務拉胯、業(yè)績表現(xiàn)不佳,擔憂生存問題、成長空間;業(yè)績穩(wěn)定或逆勢盈利,也悲觀,認為是降本增效的紅利而已。

這一憂慮也表現(xiàn)在愛奇藝財報發(fā)布后。

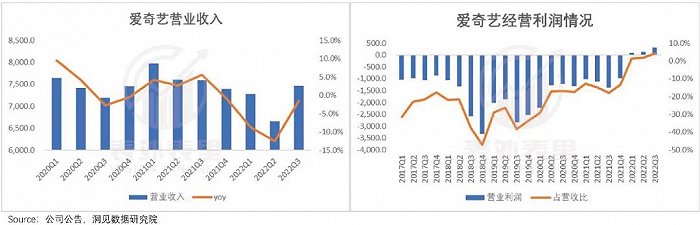

2022Q3財報顯示,愛奇藝已經(jīng)連續(xù)三個季度實現(xiàn)盈利。且數(shù)據(jù)上看,其經(jīng)營利潤的反彈,大于營收增長。

備注:由于2022Q1之前經(jīng)營利潤為負,YOY指標暫不列出

說明其成本費用端壓縮力度,大于收入端提振幅度。

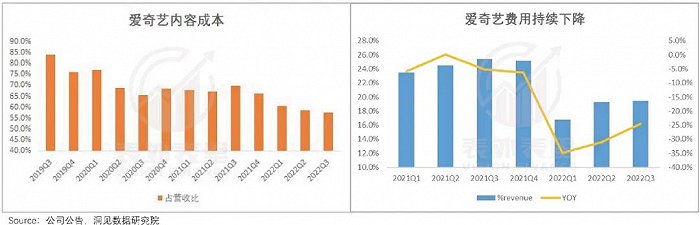

這確是事實,如下圖,愛奇藝內容成本占營收比,2019Q3之后,從84%逐漸降到了58%。同時,2022Q1以來,整體費用占營收比,也始終控制在20%左右。

而如此連續(xù)大幅度的成本收縮,在部分投資者語境里,似乎成了為短期“風光”,犧牲長期利益的存在:

“內容投入降低,會不會影響劇集管線基本盤,于長期發(fā)展不利?”

“整體費用下降,會不會導致后續(xù)運營能力跟不上,競爭力受限?”

那么,這種憂慮是否make sense呢?僅基于財務指標的判斷缺乏顆粒度,本文將從行業(yè)和具體業(yè)務變遷的角度,進行深度分析。

一、騰挪內容預算空間,向頭部驅動轉舵

近兩年的電視劇市場,出現(xiàn)了不同尋常的變化。

如下圖,2019-2021年,備案公示劇集部數(shù)減少,但播出劇集部數(shù)卻是大幅提升的。

與此同時,從豆瓣評分看,2022Q3相比2021Q3,新劇高分比例提升:6-8分劇集部數(shù)占比上漲20個百分點,8分以上維持原來的水平。

這背后反映的是整個長視頻賽道,正從資本驅動向質量驅動“轉舵”——精品為王。

而這在各家的戰(zhàn)略上,也有體現(xiàn):

·優(yōu)酷在去年的私享會上,升級了分賬規(guī)則,鼓勵頭部內容精品化。

·騰訊副總裁孫忠懷在去年也曾提出,希望培養(yǎng)一個良好的以頭部內容為核心的生態(tài)系統(tǒng)。

·愛奇藝CEO龔宇更是在多個場合強調,提高內容制作水平,減少生產“不好的內容”。

之所以會有如此轉變,在于此前的“頭部爆款引流,中腰部保留存”邏輯,放在當下的行業(yè)環(huán)境里,似乎變得不適應了。

可以看到,短視頻二創(chuàng)中,《諜影重重》中的型男杰森伯恩,淪為“大壯”,《西西里的美麗傳說》中的“性感女神”瑪琳娜、《羅馬假日》的白月光安妮公主,被統(tǒng)稱為“小美”,解說直接進入最精彩部分,短時間快速顱內高潮。

也就是說,在更追求愉悅和刺激的短視頻消費思維沖擊下,整體娛樂消費節(jié)奏被“加速”。

如此一來,部分比較平庸的內容,一定程度上面臨著被取締的風險。如下圖,2022Q1相比2018Q1,中腰部內容有效播放量,與頭部內容拉開明顯差距。

而市場消費偏好改變,正在倒逼行業(yè)向精品化轉變。

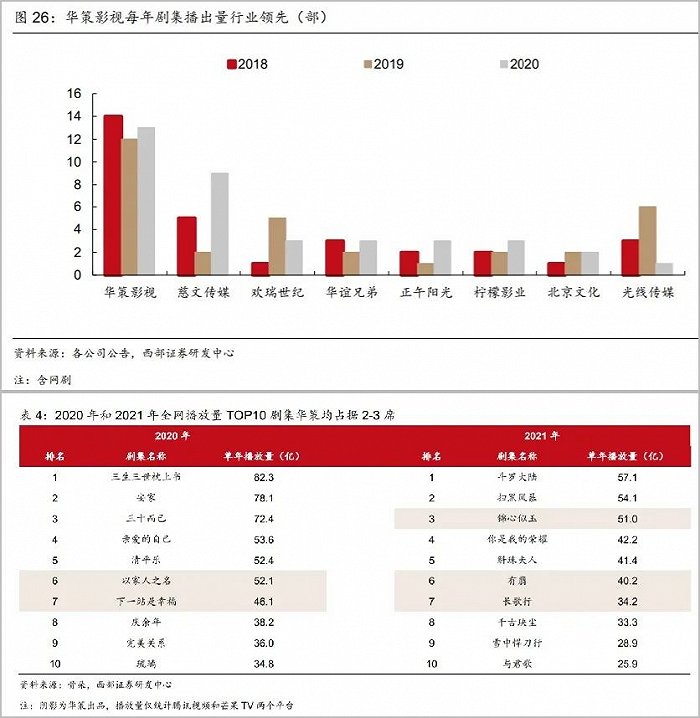

一方面,業(yè)內涌現(xiàn)出華策影視、正午陽光、完美世界等一大批“精品”工作室。以華策影視為例,其產出規(guī)模和精品率都在大幅提升。

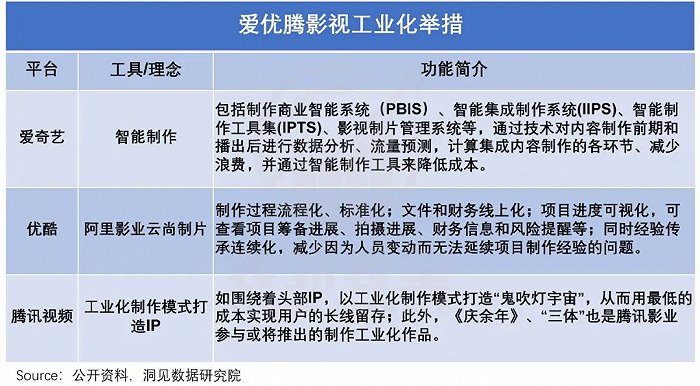

另一方面,各平臺紛紛精細化自研內容,聚焦工業(yè)化流程打造。

比如,阿里影業(yè)的云尚制片、愛奇藝的智能制作,都可以進行劇本拆解、在線看片、財務管理、拍攝管理和流程管理等。

以愛奇藝來說,在拍攝之前由機器完成劇本拆解,梳理出場次表、角色表和場景表,拆解效率提升了20倍。該系統(tǒng)目前已在《虎鶴妖師錄》《寧安如夢》等多部項目中應用。

此外,其也持續(xù)加碼AI、VR/AR、超高清等前沿技術,減少重復性工作,提升內容產出效率。

具體可以看到,2020年底,愛奇藝虛擬制作基地落成,一方面使制作流程逐步規(guī)范化,另一方面更降低了拍攝成本與時間成本。

比如有消息稱,重復運用拍攝《風起洛陽》時搭建的虛擬場景,《不良井之風云再起》和《心念》拍攝時,節(jié)省了約三成的制作經(jīng)費。

不過,僅僅做到流程優(yōu)化是不夠的,畢竟長視頻行業(yè)飽受詬病的核心矛盾在于:勞動要素議價權過高,擠占內容打磨空間。

最典型的如,《孤芳不自賞》因80%的資金全部都砸到主演身上,導致?lián)笀D嚴重等問題,屢屢被罵上熱搜。

但現(xiàn)在,這種情況也出現(xiàn)了改變。

隨著限薪令、限籍令出臺,演員片酬大幅下降。有業(yè)內人士表示:“絕大多數(shù)藝人的片酬降到了5000萬元紅線以內,差不多砍掉了一半。”

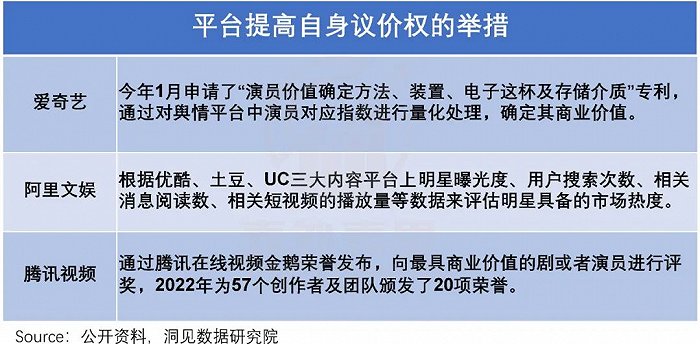

而各平臺對此更進了一步,通過量化方式,對演員價值進行規(guī)范。

如此轉變下,大大提升了經(jīng)營制作效率。

比如,華策影視財報,2021年前五大作品合計收入14.54億,部均收入約2.908億,相較于2018年,部均收入大幅度下滑。其在2021年調研紀要中表示,“隨著頭部藝人價格下滑,劇集價格也隨之下滑。”

此外,你或許也觀察到了,2011-2019年間,平臺開出巨額籌碼、瘋搶影視版權的情況,大幅趨緩。

而上游制作方出廠價格下降,疊加版權競爭趨緩,一定程度上意味著長視頻平臺內容成本的壓縮。

這樣一來,制作成本更多轉移到內容本身,無論平臺還是制作方,都有更大的預算騰挪空間,發(fā)力精品內容。

比如,多方報道,愛奇藝正集中做S級、A+級劇,A級及以下的“偽腰部”劇基本不做。

而9月愛奇藝悅享會拿出的一份235部內容片單顯示,其中不乏《野蠻生長》《球狀閃電》《我要逆風去》《老家伙》等多元題材的精品大劇目。

無獨有偶,騰訊視頻高管也在今年V視界大會上表示,增強“精品”項目的運營及自制能力,2021至今達標率已顯著提高。

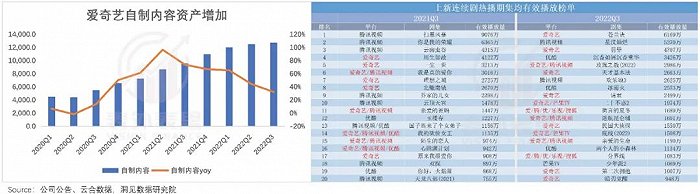

這反映在效果上,以愛奇藝為例,其自制內容資產持續(xù)提高,相比兩年前基本翻倍。

與此同時,爆款率也在明顯提升。如下圖,2022Q3上新連續(xù)劇集均有效播放榜單前20位中,上線愛奇藝的占據(jù)14席,比去年增加4部。

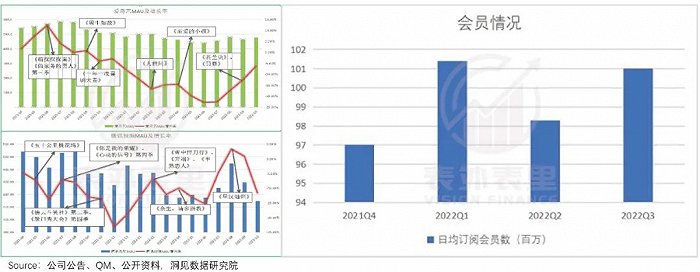

優(yōu)質內容供給提升下,觀眾自然用腳投票。如下圖,精品內容對各平臺MAU有明顯的拉動作用。

具體到愛奇藝來說,其今年三季度《蒼蘭訣》《罰罪》《天才基本法》等上線后,MAU同比大幅提振,基本回到2021年的水平。與此同時,2022Q3付費會員數(shù)量也明顯拉升。

并且,值得注意的是,在會員數(shù)量增長的同時,其ARM、APRU數(shù)據(jù)均在同步增長。此外,2022Q1之后,愛奇藝遞延收入的增速基本高于會員服務收入的增速。

這交叉驗證了,會員數(shù)量提振,很大程度上源于內容本身的吸引,傾向于長期訂閱,而非短期營銷等手段拉動。

與此同時,內容管線豐富,大量優(yōu)質內容向外開放下,也帶來了內容發(fā)行收入的提振。如下圖,2022Q3愛奇藝內容發(fā)行收入同比增長16.4%,是四個季度以來的新高。

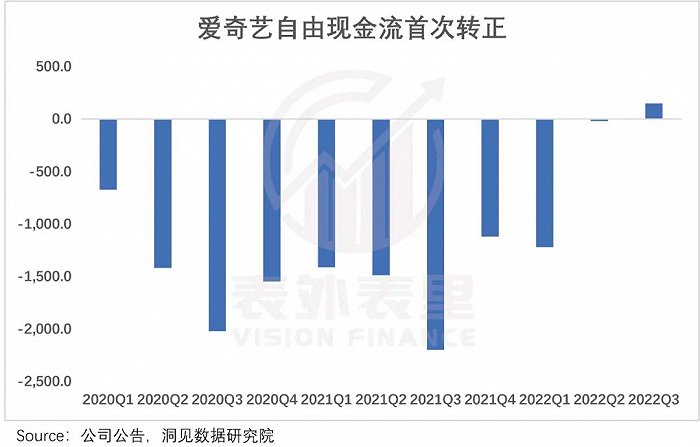

自造血能力不斷提升,疊加成本的優(yōu)化,一定程度上改善了愛奇藝的現(xiàn)金流情況。可以看到,2022Q3愛奇藝自由現(xiàn)金流首次轉正。

總的看來,營收增長拉動,越來越聚焦優(yōu)質內容。

而這背后,一方面是行業(yè)供給側優(yōu)化下,內容成本大幅收縮;另一方面是平臺自身影視工業(yè)化的不斷完善,逐漸形成體系化內容產出機制。

這樣一來,成本投入下降不僅沒有對劇集管線產生太大影響,反而因更多向頭部聚焦,提升了產出質量。

二、控費表象背后,營銷風險向外轉移

“追求增長,但不能以大量燒錢為代價。”2022Q2電話會議上愛奇藝提出如此戰(zhàn)略升級。

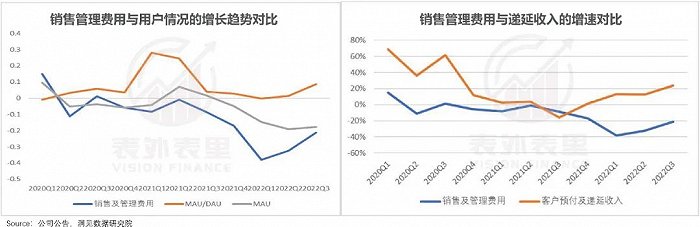

事情確實在如預期發(fā)展,可以看到,2022Q3,愛奇藝營銷管理費用增速持續(xù)下降,但未對業(yè)務和財務端產生太大影響——用戶粘性同比增長;遞延收入增速也是向上的。

這當然和內容質量提高是分不開的,但也有著企業(yè)營銷效率提升、內部員工人效提高等影響。

就營銷效率來說,2019年,愛奇藝宣布將原有網(wǎng)絡大電影的營銷分成模式,升級為“營銷分成+聯(lián)合營銷”,一定程度將營銷風險平攤了出去。

2022年,進一步升級表示,“要將以往營銷的生命周期,從原先的單線過程變成多觸點的路徑”。這樣一來,可以提高用戶在營銷過程中的參與度,最大化營銷ROI。

以《蒼蘭訣》為例,其營銷活動貫穿從IP作品版權購買,到劇集上線的各個環(huán)節(jié)。

并且這個過程中,其營銷投入會隨著不同管線狀況和季節(jié)性周期,靈活調整。

比如,2022Q3電話會議提到:三季度前半段收緊市場投入,但8月下旬開始,隨著《蒼蘭訣》《請君》等優(yōu)質內容的上線,加大了投入幅度。

這在結果上就是,帶來了前述的會員數(shù)回升以及會員付費收入的提振。

不過,僅僅這樣還不夠,畢竟短視頻迭代的沖擊,對業(yè)內的威脅有目共睹。

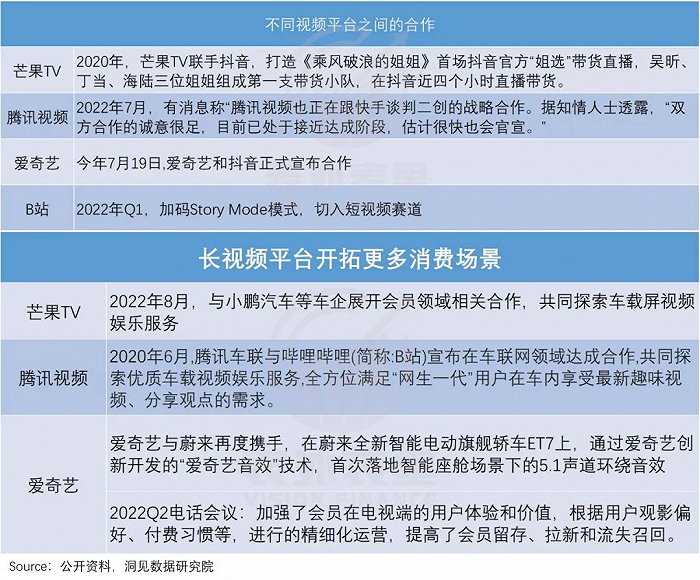

高度承壓下,可以看到,在工業(yè)化機制沒有徹底成熟之前,行業(yè)內不約而同地準備了“plan B”:一邊,與短視頻平臺合作,化替代為協(xié)同;一邊,持續(xù)開拓新的消費場景,避免與短視頻正面沖突。

備注:(上圖)騰訊官方在今年7月否認了這一傳聞

跟短視頻平臺合作方面,最為直觀的是愛奇藝與抖音牽手——愛奇藝向抖音授權包括“迷霧劇場”在內的諸多優(yōu)質劇目,用于抖音、西瓜視頻、今日頭條等字節(jié)系平臺用戶的二次創(chuàng)作。

如此一來,于抖音,解決了二創(chuàng)短視頻的版權問題,豐富內容生態(tài)。而對愛奇藝而言,其高管在2022Q2電話會議中提到:優(yōu)質內容通過短視頻高光宣發(fā),能引爆內容話題,擴寬觸達更廣泛的用戶。

具體來說,今年愛奇藝多部作品和綜藝,在抖音都引起了“熱議”。比如,《蒼蘭訣》多個視頻點贊都超過100萬;《一年一度喜劇大賽》吸粉接近150萬。

新消費場景探索上,已取得階段性成果的包括:與車企開發(fā)車載屏視頻,拓展電視端會員體系等。以愛奇藝來說,據(jù)2022Q2電話會議:電視端月活躍會員數(shù),同比增長約15%。

總的來看,平臺的營銷投入并非一味縮減,而是隨著營銷流程優(yōu)化,內外部協(xié)同,追求更高效率的呈現(xiàn)。

當然,除了營銷開支,管理費用也是優(yōu)化的重心之一。

而如下圖,非流動資產的結構性拆分顯示:愛奇藝固定資產&租賃資產同比大幅下降;與之相反,內容相關的資產項目總和(特許版權、自制內容)卻在同比增加。

這說明,其在降本增效中,精簡了部分辦公開支,將焦點放在了內容本身。

綜上來看,在大幅砍費用的表象之后,其實多角度提升內部運營效率,將資源更多轉移到核心內容打造上。

而在降本增效的背景下,平臺如何“花小錢辦大事”,提高運營能力和行業(yè)競爭力,事實上或更具參考意義。

小結

虧損超十年后,愛奇藝迎來了連續(xù)三個季度的盈利。然而在行業(yè)集體瘦身的大環(huán)境下,市場對這份成績單,疑慮頗多。

但梳理完行業(yè)和具體業(yè)務變遷可以發(fā)現(xiàn),大幅降本的同時,其內容管線、運營效率等都有所提升,付費會員情況也有好轉。

此外,我們多次論述過,國內視頻流媒體的價值重塑,轉機在于付費率實質性突破,路徑在于工業(yè)化做好內容,這一直也是愛優(yōu)騰們難以解決的痛。而綜上,似乎看到了轉變的跡象。

基于此,再一味把目光放在單一財務指標變動上,意義不大。