文|公司研究室IPO組 曲奇

11月24日,上海健耕醫藥科技股份有限公司(下稱“健耕醫藥”)科創板IPO獲上交所受理。

需要注意的是,這并非健耕醫藥首次沖擊科創板IPO。2020年5月,健耕醫藥曾向上交所遞交招股書,擬在科創板上市。經過4輪問詢后,健耕醫藥卻在上會前夕主動撤回上市申請,終止上市。

本次二度IPO,健耕醫藥的募資額由11.43億縮減至10.23億,減少10%。擬投項目包括器官移植創新研發平臺、腎臟移植設備國產化及升級研發、肝移植設備及移植領域體外診斷試劑產品注冊及推廣、信息化系統建設等。

01、單一產品收入占比超80%

健耕醫藥成立于2003年,是一家器官移植領域的醫療器械產品及服務提供商。

根據發展歷程來看,2003年到2010年,健耕醫藥主要經營器官移植領域醫療器械及免疫抑制劑的代理銷售業務;2010 年,健耕醫藥成立研發部門,開始進行移植領域體外診斷試劑的研發。但直到2016年,健耕醫藥的主營業務都是醫療器械銷售代理。

令健耕醫藥有長足發展的主要時間點是在2016年,當年,健耕醫藥以8700萬美元現金,約合5.8億元人民幣,收購并私有化美國器官移植領域知名公司LSI,公司業績和海外市場才實現突破。

LSI公司的主要產品為LifePort腎臟灌注運轉箱,是臨床上使用最廣泛的低溫機械灌注類產品,被近40個國家和地區、數百家OPO或移植中心使用。

2019年至2021年,健耕醫藥收入分別為3.97億、4.21億、4.80億。其中,來自腎臟灌注耗材的收入分別為2.62億、2.86億、3.37億,收入占比分別為71.54%、73.53%、75.87%。

2021年,健耕醫藥主營業務收入中,境內收入占比約為25%,境外收入占比約為75%。其中,美國市場是公司收入主要來源,收入占比約為60%。

2022年一季度,健耕醫藥收入1.14億,其中腎臟灌注耗材收入為0.87億,占比提升至83.98%。

從公司收入結果來看,健耕醫藥十分依賴于LSI的腎臟灌注耗材,公司存在收入依賴單一產品的風險,若LSI的腎臟灌注耗材產品出現問題且未能及時糾正,將對健耕醫藥的業績造成重大影響。

02、曾因質量問題召回6批次殘次品

監管的問詢函中,曾問到腎灌注耗材的業務及工藝流程。

健耕醫藥回復稱,腎灌注耗材方面的生產方式為,Organ Recovery Systems Inc(簡稱“ORS”)開發并定制模具后,OEM廠商使用ORS提供的模具,依據ORS的技術參數、工藝和質量標準進行原材料采購及加工,之后健耕醫藥對生產出來的耗材進行采購。

根據健耕醫藥2015年在中小板上市的招股書,ORS正是LSI的子公司,當年是健耕醫藥的主要供應商。也就是說,健耕醫藥原本就代理銷售ORS的器官保存及修復產品,通過對LSI的收購,把外部代理收入變成了內部銷售收入。

在腎灌注耗材的生產和銷售流程中,健耕醫藥實際上主要負責銷售,技術方面仍依賴LSI。除此之外,委托外部公司加工,健耕醫藥在質量把控方面也存在一定的隱患。

健耕醫藥曾因OEM廠商問題發生了兩次產品質量風險事件。

第一次是2016年末至2017年初,器官保存液產品被報告存在污染,公司對4個批次器官保存液發起了自主召回,并暫停了從事件涉及的OEM廠商處采購相關產品。

第二次為2020年初,輸注循環管路套裝產品被客戶投訴存在漏液情況,健耕醫藥經過自查后自主召回了6個批次的輸注循環管路套裝產品,這次是由于OEM廠商流程操作與公司質量控制流程要求不符導致。

盡管通過召回進行補救,但產品質量存在問題,對對ORS的市場聲譽和地位上都造成了不利影響。

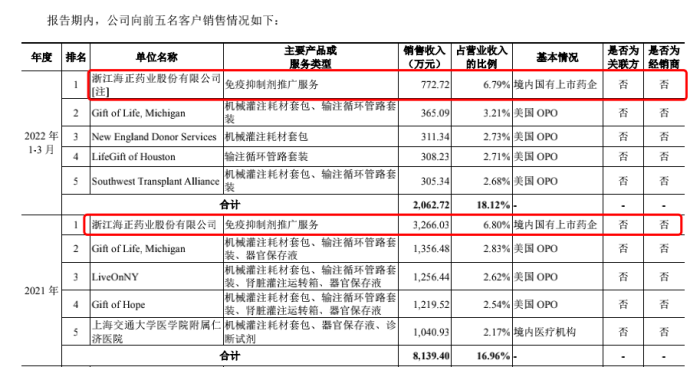

03、與第一大客戶海正藥業關系“曖昧”

健耕醫藥靠通過收購美國LSI公司獲得核心技術、LSI的產品成為收入支柱,但公司向第一大客戶銷售的卻是推廣服務。

根據招股書,近年來,健耕醫藥第一大客戶均是浙江海正藥業,2021年通過為海正藥業提供免疫抑制劑推廣服務,獲得銷售收入3266萬元,收入占比6.8%,

根據問詢函的回復公告,自2008年開始,健耕醫藥便成為海正藥業免疫抑制劑他克莫司膠囊(福美欣)、嗎替麥考酚酯膠囊(素能)的全國總代理,兩家公司的合作關系一直延續至今。

雖然健耕醫藥與海正藥業并非關聯方,但兩家公司曾共同成立過云開亞美公司,如今也均是開曼云開這家公司的股東。

2011年11月,健耕醫藥與海正藥業共同成立一家公司名為云開亞美,云開亞美旗下的云開亞美大藥房正是海正藥業慢性特殊藥品專營藥房。

經過幾次股權轉讓后,如今云開亞美在股權上已與健耕醫藥和海正藥業沒有關聯,但兩家公司的“親密關系”仍然存在。

除了對單一產品依賴、委托加工無法把控質量、與海正藥業的曖昧關系之外,健耕醫藥還存在業績持續下滑的風險。2019年至2021年,健耕醫藥歸母凈利潤分別為9714.萬、5010萬、4996萬,已經連續兩年利潤下滑。

2022年一季度,健耕醫藥歸母凈利潤為1220萬。全年凈利潤能否止跌企穩,仍存在懸念。