文 | 聚美麗 layCindy

編輯|木頭

11月18日,歐萊雅染發劑原料供應商浙江鼎龍科技股份有限公司(以下簡稱:“鼎龍科技”)再次更新招股書,計劃在上海證券交易所上市。據悉,今年6月,鼎龍科技已經遞交過招股書。如果鼎龍科技成功于滬市主板上市,便有望成為染發劑原料“第一股”。

鼎龍科技主營業務為精細化工產品的研發、生產和銷售。公司主要產品包括染發劑原料、植保材料、特種工程材料單體等。在染發劑原料領域,公司是全球最主要的染發劑原料生產商之一,客戶包括歐萊雅,漢高,科蒂,組合化學,三井化學等企業。

營收逐年上升,染發劑原料成核心業務

招股書顯示,2019年至2022年上半年的報告期內,鼎龍科技實現營業收入分別約為6.3億元、6.44億元、7.01億元和3.82億元,同期實現凈利潤分別約為0.88億元,0.81億元,0.9億元,0.54億元,其中或許是受疫情影響,2020年凈利潤同比下降8.09%。

△圖源:鼎龍科技招股書

招股書指出,2019年至2022年上半年報告期內,鼎龍科技實現歸母凈利潤分別為0.93億元,0.83億元,0,95億元,0.54億元;同期綜合毛利率分別為 34.30%、37.86%、31.04%和 27.46%,整體呈下降趨勢。

△圖源:鼎龍科技招股書

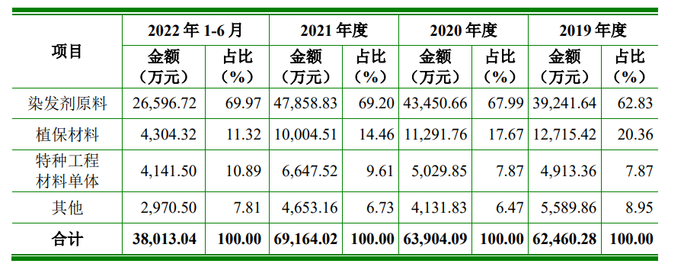

招股書強調,鼎龍科技三大主營業務分別為:染發劑原料業務;植保材料業務;特種工程材料單體業務。客戶群體覆蓋化妝品、植保產品、特種工程材料等多個應用領域。

染發劑原料是鼎龍科技最為核心的業務板塊,也是最主要的收入來源。在植保材料銷售額逐年下降的條件下,染發劑原料收入逐年上升,占公司當期營業收入比重也越來越高。報告期內,染發劑原料收入分別為3.92億元、4.35億元、4.79億元和2.66億元,占公司當期總營收比重分別為62.83%、67.99%、69.2%和69.97%。

△圖源:鼎龍科技招股書

鼎龍科技在染發劑原料領域占據了一定的市場份額,系歐萊雅;漢高;科蒂等全球知名染發劑制造商的主要原料供應商。據招股書顯示,公司對主要客戶的銷量占其染發劑原料采購量的 50% 以上。報告期內,鼎龍科技前五大客戶銷售收入占比分別為51.51%、52.67%、53.89%和45.58%,其中歐萊雅,科蒂、漢高也一直是前五大客戶。2022年上半年,歐萊雅、漢高、科蒂三大客戶對鼎龍科技所貢獻的銷售額分別為0.59億元、0.41億元和0.34億元,占總營收比重分別為15.54%、10.63%、9.04%。

△圖源:鼎龍科技招股書

此外,招股書還指出鼎龍科技植保材料客戶主要為組合化學、ARYSTA 等全球知名植保產品公司;公司在特種工程材料領域的客戶包含國內外知名聚酰亞胺薄膜和高性能纖維制造商。

雖然鼎龍科技的合作客戶多為國際知名企業,但境外業務在一定程度上也給公司帶來了一定風險。

境外營收占比高,風險大

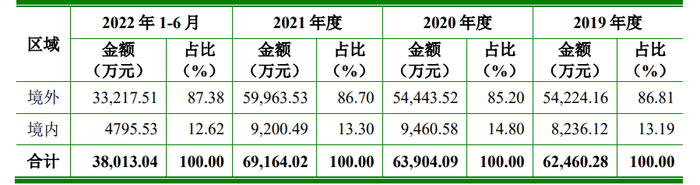

值得一提的是,鼎龍科技的主營業務分布中,境外營收占比一度超過80%,如此高的外銷業務實際上也給公司帶來了一定風險。

招股書顯示,報告期內,鼎龍科技境外主營業務收入占比分別為86.81%、85.20%、86.70%和 87.38%。

△圖源:鼎龍科技招股書

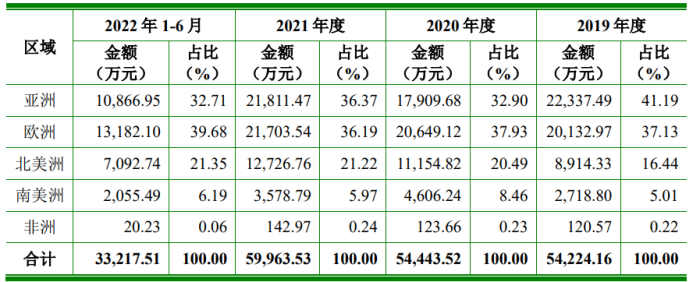

招股書中指出:鼎龍科技境外銷售區域主要集中在亞洲、歐洲、北美洲等地區。如果相關目標市場出現經濟環境惡化、政局不穩等情況,將會對公司在上述國家或地區的產品銷售業務造成不利影響。特別是在疫情期間,鼎龍科技還將面臨發貨延遲、國際物流受阻甚至訂單取消等情形。

△圖源:鼎龍科技招股書

除外銷業務占比較大外,鼎龍科技的外購銷量占比問題也引起了業內廣泛關注。

外購銷量遠高于自產銷量,產能利用率低

鼎龍科技特種材料單體及染發劑原料的外購銷量高出自產銷量許多。以染發劑原料為例,報告期內,鼎龍科技自產染發劑原料銷量分別為645.75噸、642.39噸、656.89噸和389.47噸,但外購成品染發劑原料銷量分別為857.16噸、841.06噸、1163.87噸和536.09噸。

針對此事,鼎龍科技表示:由于公司采用柔性生產的方式進行生產,同一生產線轉產其他產品需要一定時間,而公司客戶需求較為多樣化,在產能較為有限的情況下,公司優先考慮生產需求量較大、利潤空間較大的產品,同時減少轉產次數以充分利用生產線的產能。公司通過自產方式滿足客戶的部分產品需求后,通過貿易方式外購成品滿足客戶其他需求。

值得注意的是,鼎龍科技本身的產能利用率并不算高。報告期內,公司產能利用率分別為54.43%、56.27%、52%和62.85%。雖然公司對此解釋稱,因批復產能中共線產品產能疊加計算導致批復產能數據較大,按此計算的產能利用率相對較低,公司實際生產負荷較高。但公司根據生產線投料情況測算的產能利用率仍然大約僅為68.84%、83.74%、84.57%和89.42%。

△圖源:鼎龍科技招股書

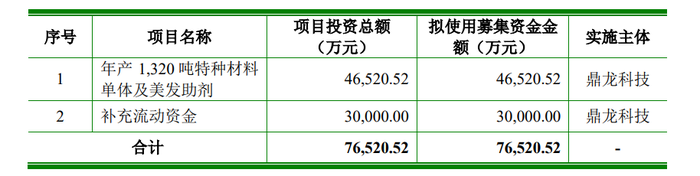

為此,鼎龍科技擬募集資金7.65億元。其中約4.65億元將用于“年產1320噸特種材料單體及美發助劑”。2021年鼎龍科技特種材料單體及染發劑原料的全部產量僅約742.91噸,擴產項目建成之后計劃形成年產1320噸特種材料單體及美發助劑的生產能力。并且鼎龍科技特種材料單體及染發劑原料的外購銷量高出自產銷量許多。在這種條件下,鼎龍科技仍將大部分通過IPO募集的資金用于擴大產能。

募集的剩余3億元將用于補充流動資金。但招股書顯示,2020-2021年,鼎龍科技的資產負債率持續低于同行均值。截至2022年6月30日,鼎龍科技賬面凈資產約為7.65億元。針對募集資金及資金投入項目問題,行業內對此次鼎龍科技IPO的合理性提出質疑。

△圖源:鼎龍科技招股書

近年來,在消費升級的趨勢下,顏值經濟、銀發經濟興起,染發劑市場需求隨之快速增長。未來,“DIY 染發” 等新興概念的進一步催化將帶領更多新一代的年輕人及銀發一族加入染發消費大軍,染發劑及其原料市場前景有望進一步打開。

在染發劑市場快速增長的條件下,鼎龍科技沖擊“染發劑原料第一股”能否成功,聚美麗也將持續關注。

消息來源:浙江鼎龍科技股份有限公司招股書