記者 | 尹靖霏

被視為“隔膜茅”的恩捷股份,是否會從神壇上跌落?

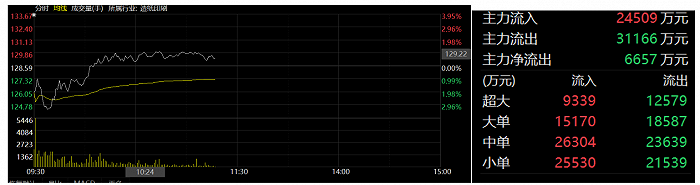

歷經李氏兄弟的黑天鵝事件,千億市值的恩捷股份(002812.SZ)股價一路下跌,市值5個交易日跌去近240億元,跌幅累計近18%。11月28日一開市恩捷股份先跌后漲,開市20分鐘內股價下跌2.86%,后微漲0.72%,其中超大單和大單均呈現出逃跡象,而接盤的則是中單和小單,最終收跌0.55%,市值1154億元。

11月21日恩捷股份突發公告,董事長李曉明(Paul Xiaoming Lee)和副董事長兼總經理李曉華,因相關事項被公安機關指定居所監視居住。律師表示,這是刑事強制措施,這意味著李曉明和李曉華可能涉嫌刑事犯罪。11月22日至25日4天內主力資金流出超38億元。

依托并購,靠資本市場輸血,李氏家族完成了百億身價的“華麗蛻變”,恩捷股份更是市值千億。此次黑天鵝事件下,這家被稱為隔膜茅的公司未來是否會跌落神壇?

公司起飛靠并購,業績增長靠融資擴張,一旦融資、借貸之路被阻該如何發展?加之恩捷股份還處于大規模的擴產能階段,諸多項目已經上馬,嗷嗷待哺之際,資金鏈一旦緊張又會面臨什么樣的境地?

2022年三季末恩捷股份一年內急需償還的債務本金就高達84億元,公司賬上貨幣僅為28.71億元,還不足以償還短期借款。有律師表示,此次黑天鵝事件下,未來3年公司定增、發行可轉債的融資之路或受阻,此前推出的128億元的定增計劃也許面臨胎死腹中的局面。隨著事態發酵和股價的下跌,未來銀行貸款的授信額度是否會收緊?

此外,公司目前超3650萬股的質押股票已跌破平倉線。

而股價震蕩下,買單的永遠是4.4萬戶投資者,李氏家族早已從二級市場上套現了超35億元。

510億身價李氏家族減持不斷

恩捷股份最初前身為玉溪創新工貿有限公司,2001年成立于云南玉溪,2013年成立了上市前身云南創新新材料集團,業務范圍也從普通彩印擴展至特種紙、煙標、無菌包裝和BOPP膜等綜合性包裝印刷業務。

2018年開始,公司主營業務拓展至鋰電池隔離膜。鋰電池隔膜,是位于鋰電池正負極之間的一層多孔薄膜,是鋰電池四大主材之一(另外三種是正極、負極、電解液)。其主要功能是隔離電池正負極,防止短路。

踏上新能源的風口,恩捷股份逐步成為鋰電池隔膜這一細分賽道的“一哥”。2018年9月公司更名為云南恩捷新材料股份有限公司,股票簡稱變更為恩捷股份,股票代碼不變。

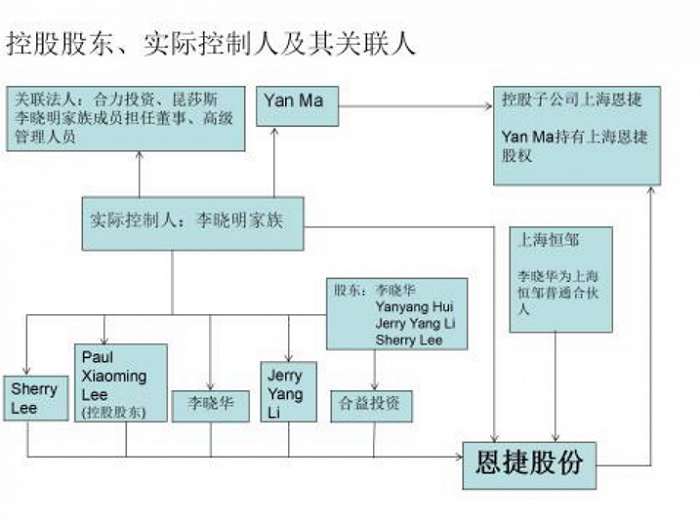

恩捷股份的實際控制人為李氏家族,共有6位,其中多位具有美國國籍:

- 李曉明(PaulXiaomingLee)、Yan Ma、Sherry Lee;

- 李曉華、Yanyang Hui、Jerry Yang li

- 其中,李曉明、李曉華為兄弟關系;

- 李曉明與YanMa為夫妻關系,與SherryLee為父女關系;

- 李曉華與YanyangHui為夫妻關系,與JerryYangLi為父子關系

- (即PaulXiaomingLee與YanMa及SherryLee為一個家庭,李曉華與YanyangHui及JerryYangLi為一個家庭)

截至今年9月底,李曉明直接持有恩捷股份1.26億股,持股比例14.14%;李曉華直接持有6691.9萬股,持股比例為7.5%。李曉明家族成員Sherry Lee、Jerry Yang Li、其家族控制的玉溪合益投資有限公司,分別持有恩捷股份7129.8萬股、1473.5萬股、1.19億股,合計持股比例為23.03%。加上李曉明兄弟直接持股,其家族合計持有恩捷股份44.67%的股份。

在2022胡潤百富榜中,李曉明(Paul Xiaoming Lee)以440億元的財富值位列云南企業家之首,李曉華財富值為325億元。按照11月25日公司市值1148億元計算,李氏家族在A股上的身價超510億元。

李氏家族的身價是如何拔地而起的?

一是不斷并購。

左手倒右手將上海恩捷裝入上市公司平臺上。上海恩捷創立于2010年,同為李曉明、李曉華創立,兄弟各持股18.58%和18.41%。并購方式為恩捷股份發行股份支付對價51.8億元,此次發行股份購買資產的發行價格為50.83元/股。

此后,公司加速并購,2018年收購了江西瑞通,2020年收購了蘇州捷力和紐米科技,迅速成為濕法鋰離子電池隔膜的龍頭。

通過不斷并購,恩捷股份占領了鋰電隔膜的高地,一舉成為行業老大。2021年全球隔膜出貨量108億平,其中來自中國隔膜出貨量占72%,而恩捷股份又獨占大頭,出貨量超過31億平,占據全球份額的29%。

但在成為鋰電隔膜一哥的道路上,期間的并購或另有玄機,甚至可能涉嫌刑事犯罪。

2018年恩捷股份并購江西省通瑞新能源科技發展有限公司(下稱“江西通瑞”),。

江西通瑞是一家鋰電池隔膜企業,注冊地在江西省高安市,成立于2017年4月。根據第一財經日報的報道,江西瑞通收到了幾億元的財政補助,以及5億元的貸款,低價受讓了300多畝工業用地。但上述十幾億現金資產,并未體現在收購財務報告中。2018年11月,恩捷股份收購江西通瑞時,公開了江西通瑞的財務數據:截至2018年9月30日,江西通瑞總資產8.89億元,負債總額7.57億元,凈資產為1.31億元。

值得玩味的是在該公司成立和被收購之際,袁和庚正擔任高安市委書記。2022年10月,中央紀委監委網站通報,袁和庚構成嚴重職務違法并涉嫌受賄犯罪,數額特別巨大,經中共宜春市紀委常委會會議研究決定給予袁和庚“雙開”處分。

2022年11月22日公司董事長李曉明(Paul Xiaoming Lee)和副董事長兼總經理李曉華,因相關事項被公安機關指定居所監視居住。

“如果上述事情屬實,拔出蘿卜帶出泥,在高速發展中恩捷股份是否存在其他暗雷?其內控機制又是否有效?”市場上有不少人士認為,公司在江西的業務或將受到嚴查。

根據界面新聞記者統計,恩捷股份在江西的公司至少達4家。包括陷入風波的江西通瑞在內,4家子公司的注冊地均在江西省高安市。

從注冊資本看此4家子公司的規模并不算小,注冊資本金多在數億元,實繳的資本金多在數千萬元之間。卷入風波的江西通瑞規模最大,注冊資本達12億元,且均為實繳資本,在繳社保的員工850人。

二是不斷融資。

自上市以來,根據界面新聞的統計,恩捷股份通過資本市場完成融資近200億元。

- 2016年其IPO募資124億元;

- 2018年募集資金達8億元,用于珠海恩捷隔膜 1 期年產量達 41,666.67 萬 平方米的 5 條濕法生產線;

- 2020年其再次發布定增50億元,用于無錫恩捷新材料產業基地二期擴建,江西省通瑞新能源科技發展有限公司鋰離子電池隔膜一期擴建項目,補充流動資金;

- 2020年1月發行可轉債16億元。

5年內完成200億元的融資后,2021年11月公司又拋出超128億元的定增。用于投資建設重慶恩捷、江蘇恩捷、江蘇睿捷、蘇州捷力共計2億平方米的鋰電池隔膜與涂覆膜項目和補充流動資金。

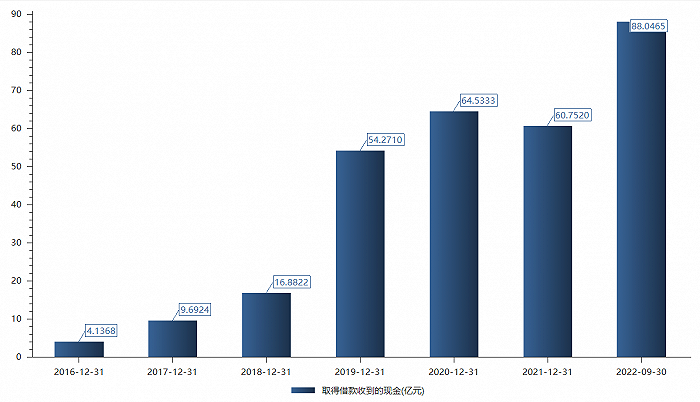

在A股融資的同時,恩捷股份不斷加大銀行信貸。自2016年上市以來,通過銀行借貸的資金累計達300億元。

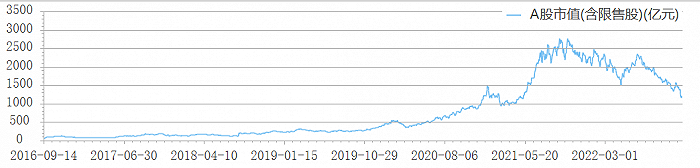

業績起飛靠并購,業務發展靠融資。恩捷股份股價從2019年7月的30元附近漲至2021年9月的320元附近,將近翻了十倍。2021年9月14日市值攀至歷史高峰,達2767億元。當日收盤價高達309元/股。

在股價上漲的同時,李氏家族不斷減持,套現數十億。

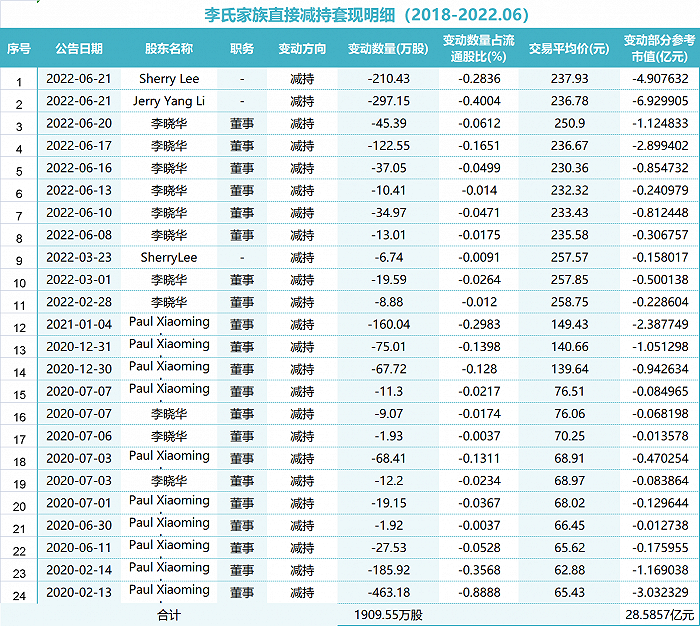

根據界面新聞統計,從2018年至2022年6月21日,李氏家族減持套現的金額高達35.34億元。

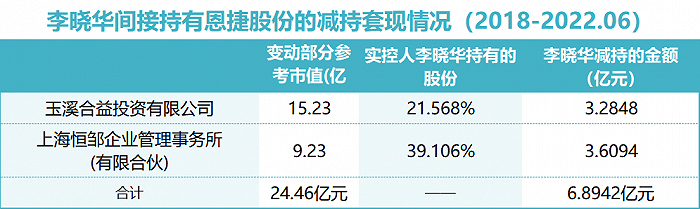

其中李氏家族直接減持套現金額達28.59億元,李曉華通過玉溪合益投資、上海恒鄒2家私募套現達6.7億元。

更值得注意的是2021年11月公司前腳披露128億元的巨額定增,后腳減持套現。11月30日恩捷股份披露,公司股東和高管擬合計減持股份為2454萬股,若按彼時收盤價計算,減持金額合計62.38億元。

輸血生命線受阻

這場黑天鵝事件會持續多久?對于“隔膜茅”的破壞力又能有多大?

此前律師在接受界面新聞采訪時就曾表示,監視居住最長可到6個月。監視居住后,如果出現違規外出或者串供、或者案件性質發生變化、或者證據進一步證明案情嚴重的,可以改為拘留或者直接改為逮捕。如果是先改為拘留,拘留期間犯罪事實可以基本確認的,在拘留之日起三十日內可以逮捕。

逮捕后的時間不確定,一般要持續到審判終結。從現實情況看執行審查起訴需要2到7個月。如果很快就判決了,要么就放人,要么就轉為服刑。有的案件特別復雜,還可以延期,從逮捕到判刑,一年兩年的都有。

對實控人遭監視居住,11月22日公司連忙回應。

- 在客戶合作上:

- 恩捷股份表示,在客戶資源上,公司的戰略核心客戶對恩捷的現有業務以及后續合作充滿信心。今年最后兩個月訂單充足,客戶需求穩健。尤其是國內和海外的核心客戶與公司一直保持深度合作。

- 預計2023年整個鋰電池行業對隔膜的需求持續增長,對于明年的業務,恩捷內部已經做好充分的準備,公司已經跟絕大部分戰略合作客戶落實了明年的合作,現在的預期已超出了公司產能,公司一定會最大程度的保證明年客戶對隔膜材料的需求。

- 在財務上:

- 公司稱,目前公司賬面資金充沛,公司進行了極限的壓力測試,足以支持公司現有的生產經營和資本支出,最近和現有合作銀行進行了溝通,他們都表達了對公司的支持。

未來,是否真會如公司所言?

“李氏兄弟被被監視居住,其中李曉華為公司總經理,負責公司總體業務。監視居住期限最長不超過6個月,在此期間其一般的通訊都會受到限制。此次事故將對公司帶來較大沖擊,除非公司治理結構非常好,能有快速的反應能力,在公司技術和戰略上能頂上。”某北京律師事務所律師告訴界面新聞記者。

更為直接的沖擊則是公司融資之路,產能擴張之路大概率受阻。

在業績一直上漲的背后,恩捷股份不斷擴產隔膜產能。

根據業內人士介紹,隔膜行業的重資產特征來自于行業的設備投資非常之高。例如,星源材質(300568.SZ)的“高性能鋰離子電池濕法隔膜及涂覆隔膜(一期、二期)項目”,總投資 75 億元,硬件設備投資 50.61 億元,占比 67% 。

與其它電池材料相比,隔膜行業的投資門檻也比較高,金額相當驚人。機構測算,隔膜單 GWh 投資額通常在 5500 萬以上,略高于三元正極,是負極材料的 2~3 倍,電解液的 7 倍以上 。

根據2021年年報披露,恩捷股份在建的13個項目共需投入216億元,但截至2022年年初也才投入35.8億元,彼時這背后還有超180億元的缺口。值得注意的是2021年128億元的定增項目錢還沒到位,但已經開工,截至2021年末投資規模已達百萬元級別。

與此同時,恩捷股份和外界超百億的合作項目推進或將大幅延緩,僅2021年外界合作的項目就超130億元。

- 2021年11月公司與全球鋰電池行業龍頭寧德時代開展合作,項目計劃總投資額為80億元,合資共同投建鋰電池濕法及干法隔離膜項目。80億元投資中的一個即是在廈門推進的項目,2022年6月21日公告稱,將在廈門建設鋰離子電池隔膜基膜與涂布分切生產線項目,由恩捷股份與寧德時代分持51%、49%的平臺公司作為建設和運營主體。總投資52億元,擬建設16條鋰離子電池隔膜基膜和涂布分切生產線,計劃2023年建成并部分投產

- 2021年8月公司與億緯鋰能(300014.SZ)簽訂合資經營協議,項目計劃總投資額為52億元;共同合作在湖北荊門投建16億平方米的濕法鋰電池隔離膜項目。

恩捷股份現金流緊張,超50億元的項目合作,合作方億緯鋰能又能拿出多少錢?億緯鋰能現金流已趨于緊張,項目推進或面臨一定變數。2022年9月末,億緯鋰能負債超444億元,有息負債率高達63.2%,這意味著公司需償付利息的債務高達280億元,僅按照1年期貸款市場報價利率(LPR)為3.65%計算,每年利率也超10億元。其次1年內需償還的債務本金達31億元,而億緯鋰能賬上的貨幣資金剛超52億元。

11月28日,億緯鋰能在互動平臺表示,與恩捷股份的合作項目未受影響,進展正常;雙方按既定計劃正全力推進16億平方米濕法鋰離子電池隔離膜和涂布膜項目的建設。事實是否真如其所稱?

嗷嗷待哺的大批項目背后,恩捷股份賬上資金并不多,現金流趨于惡化。

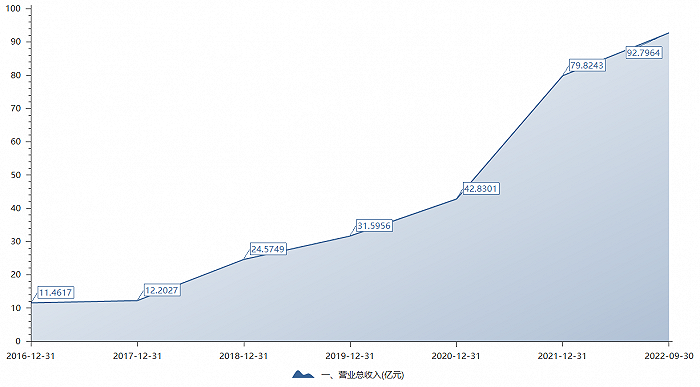

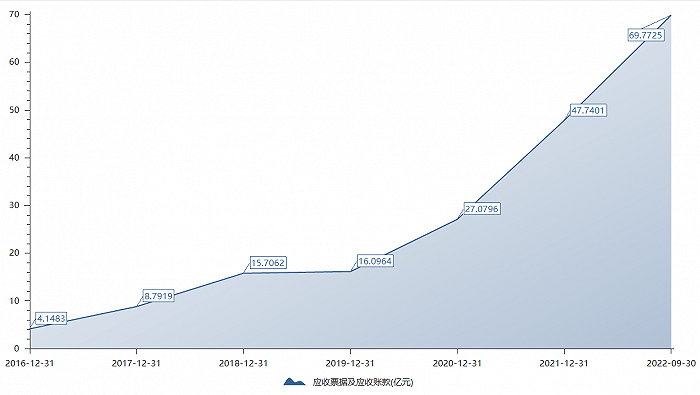

從表面看,恩捷股份業績一直處于上漲態勢。從當前業績看,公司2022年全年營收將破百億,2022年前三季度公司營收近93億元,歸母凈利超32億元。當期僅應收賬款和應收票據就達近70億元,僅2022年1-9月應收賬款和應收票據就達22億元。這意味著今年前9個月公司超90億元的營收中,超20%的營收來自客戶的賒賬。

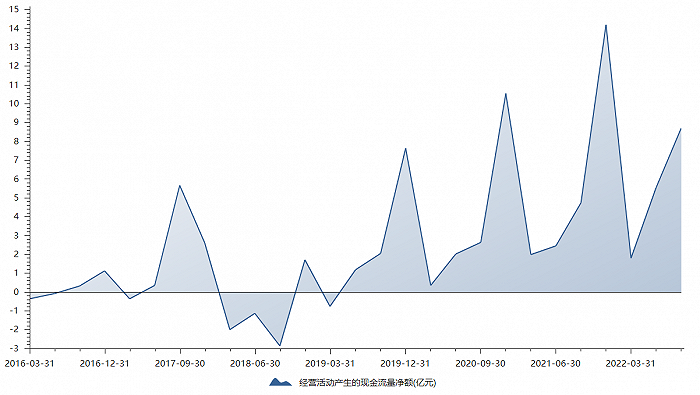

公司自身的造血能力遠不能滿足其百億業務的狂飆突進。其經營性凈現金流尤為不穩定,2021年、2022年三季末經營性凈現金流僅分別達14.2億元、8.7億元。

更為緊急的是,公司當前的貨幣資金已不能阻擋即將來臨的債務風險。

2022年前三季度,恩捷股份負債規模達166億元,有息負債率達78.13%,即需要償付利息的債務近130億元,僅按照1年期貸款市場報價利率(LPR)3.65%計算,公司一年所要付的利率就達4.7億元,更遑論本金。截至2022年三季末,公司一年內急需償還的債務本金就高達84億元。

值得警惕的是,公司賬上貨幣僅為28.71億元,遠不足以償還1年內即將到期的借款。

一路走來,公司只能靠大額融資活動來回血,主要手段包括銀行貸款、非公開發行股票和可轉債。

靠融資、借貸才能前行的企業,一旦融資、借貸之路不暢該如何求生?加之公司還處于大規模的擴產能階段,諸多項目已經上馬,嗷嗷待哺之際,資金鏈一旦緊張又會面臨什么樣的境地?

這其中最值得關注的就是恩捷股份128億元的非公開發行A股股票預案,2021年11月公司稱,128億元的募集資金凈額將主要用于五個隔膜擴產項目和補流。2022年6月末百億定增已獲證監會核準批復,拿到批文后截至此次黑天鵝事件爆發之際公司還未展開實際融資行動。

一級市場上,恩捷股份或許3年內無法定增、配股或發行可轉債。二級市場上,短期內李氏兄弟也無法進行減持。

前述律師告訴界面新聞記者:“上市公司或者現任董高監如果是在被立案調查期間,定增、發行可債券和配股必須終止。處罰決定出來后,三年后方可再推行。”

與此同時,涉案的公司實控人股票減持之路或也被堵。深交所相關規定表示,上市公司大股東不得減持股份的情形之一是,上市公司或者大股東因涉嫌證券期貨違法犯罪,在被中國證監會立案調查或者被司法機關立案偵查期間,以及在行政處罰決定、刑事判決作出之后未滿 6 個月的。

恩捷股份的融資渠道只能更多依靠銀行貸款和股權質押了。

此次事件導致公司的信用評級也將下跌。或將影響公司的借債。“這可能影響銀行對公司的授信額度。這取決于銀行的風險評估。”前述證券事務代表表示。

與此同時,股權質押也難于往常。受此事影響公司股價直線下跌,上周(11月21日至25日)股價跌幅超17%,由155元/股跌至128元/股。股價質押率一般為3到5折,按照5折計算,這意味著1股股票被質押后,可融的資金由77元降至64元,可融的資金降幅亦超16%。

在股價一路下跌的同時,恩捷股份此前的股權質押存在爆倉危機。截至目前,choice數據顯示,李氏家族3650萬股的質押股票已跌破平倉線,按質押日收盤價計算質押市值高達82億元,當前已跌至51億元,跌去超30億元。這就需公司補充質押,或拿數億現金補充保證金,或拿現金償還融資回購股票。

11月24日恩捷股份就披露了李氏家族旗下的合益投資質押補充320萬股。但補充質押的股數還遠遠不足。

恩捷股份和上下游的合作也面臨一定沖擊。

“此次事故對上游供貨商的心理沖擊影響大,他們會擔心公司回款能力,如果是單位行賄罪,公司會被處以罰金”。“2022年三季末公司的應付票據和應付賬款達17.86億元,占營業成本5億元的3成,恩捷股份是否能向上游企業賒賬進貨,能在多大比例上賒賬或將受到影響”。廣州某擬上市公司證券事務代表對界面新聞表示。

“下游客戶與之合作的心理也會受到一定沖擊,尤其是國有企業。國有企業的對外合作也有一定的風控要求,部分國企要求不能與有涉嫌刑事犯罪的公司進行業務往來。”前述證券事務代表補充。

恩捷股份的主要客戶為國內外大型的鋰電池生產企業、卷煙生產企業、食品飲料生產企業、塑料包裝企業、印刷企業等。其中不乏括松下、三星、寧德時代這些明星鋰電池企業以及云南中煙、四川中煙和上海中煙等十多家著名煙草企業。此外,公司包裝產品更是進入伊利、蒙牛、光明乳業和達利食品等知名消費品生產商。

截至9月末,公司股東戶數超4.4萬戶。此次黑天鵝事件下,僅從11月28日看,大資金不斷出逃,中小資金不斷接盤。有投資者表示,這樣高技術門檻的全球性龍頭企業肯定不會倒下,但對于市場來講,陣痛是不可避免的,實控人出這么大的事,先肯定要有一個殺股價的過程。目前遠不是抄底時機。