文|科技說

2022年對小米堪稱“流年不利”,既在資本市場承受美聯儲加息下的巨大下行壓力,又由于內需不足使基本面又遭受嚴重困境。在流動性這一外部因素干擾下,經常會發生企業基本面與資本市場表現的錯配,此時如果基本面表現強硬,資本市場在不久后大概率仍然會回到正軌,這也是“價值投資”學派的抄底邏輯。

對于小米為代表的面臨資本市場和基本面“雙殺”的企業,外部又會分化許多,樂觀者認為企業會憑借經營能力重新回到的高點,悲觀者則由于對現狀和未來缺失參照物,將企業成為高風險標的。

本文核心觀點:

其一,小米股價走勢與全球智能手機景氣度密切相關;

其二,分散化經營可以一定程度對沖風險,未來全球經濟復蘇的不同步也可以緩釋押注單一市場的壓力;

其三,企業當前面臨的下行壓力主要與需求不足有關,這也降低了企業的定價能力;

其四,期待雷軍帶領小米走出輝煌不如期待經濟早日觸底反彈。

全球智能手機的貝塔紅利

小米以智能手機起家,且在初期精準踩到了第一輪換機潮的行情,以性價比挑翻華強北一眾山寨品牌,此后又將業務擴張到IoT等領域,實現跨越式發展。

在資本市場,對企業的評判往往有兩條線:1,中短期的流動性偏好,阿爾法行情往往不可求,而流動性推動的貝塔行情則比比皆是,尤其對于小米此類明星企業;2.長期來看,市場會對企業一些指標額外看重,使企業波動又會跟隨一些指標而波動。

如開篇所言,今年以來港股陷入了史詩級的流動性短缺,無論怎樣定性的企業都已經光芒不再,我們要尋找小米的拐點,還是要找到基本面與市場表現最契合的關系。

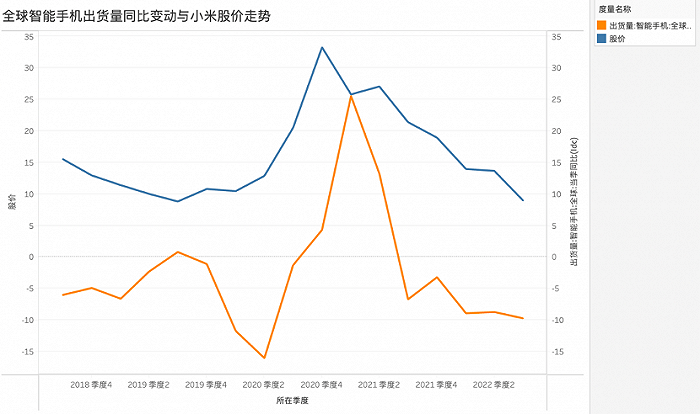

盡管小米業務分布廣泛,但其最重要標簽仍是“智能手機”,由于企業業務布局廣泛(海外市場占營收比已在50%上下),因此我們分別將全球和中國智能手機出貨量的同比變動情況與當期小米股價進行對比,見下圖

以2019年為界,在此之前小米股股價與全球智能手機出貨量相關性較弱,其后兩者呈高度相關性,且小米股價大表現大致要領先行業變動一個季度。這一方面說明小米的市場表現更多是行業景氣度的投射,另一方面“聰明”的市場會預估未來行業的基本走勢進而在此之前選擇對企業的看空或看漲,某種意義上小米的市場表現成了全球智能手機的前置指標。

出于好奇我們也對比了蘋果股價與全球智能手機的相關性,結果顯示兩者關系極為疏遠,在全球智能手機行業大起大落之時,蘋果股價仍然保持著相對的穩定性。

出現上述情況的原因也可以理解:蘋果無論是利潤抑或是出貨量都要穩定許多,市場預期更為確定,相比之下小米則處在充分市場競爭的狀態,企業興衰與行業大盤更為敏感。

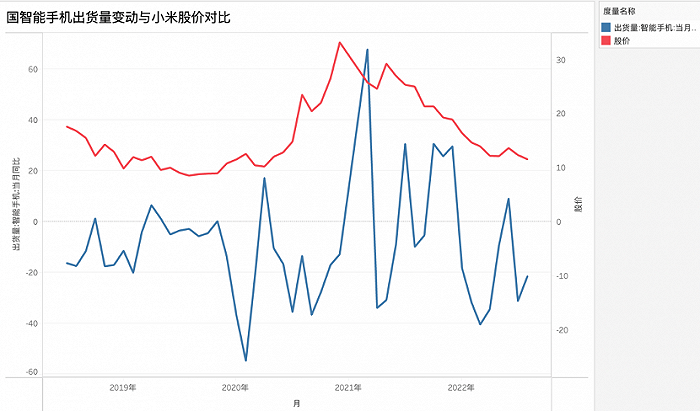

出于客觀性對比,我們再將中國智能手機出貨量變動與小米股價對比,見下圖

同樣以2019年為界,在此之前兩條折線相關性相對較強,其后則逐漸分離,聯系到2019年前后小米在國際化進展中的成績,市場越來越側重于將其置于全球智能手機大盤考慮,而非局限在中國區市場。

這也驗證了彼時小米國際化戰略的成功,如果將此戰略視為分散化投資,由于全球各地宏觀經濟以及智能手機產業周期各不相同,某種程度上就以分散化對沖了單一中國區市場波動的風險,對于此國際化市場是買單的。

成長性大于盈利性

以宏觀視角對企業市場表現分析之后,我們再從微觀視角入手,判斷企業估值的側重點。

由于企業性質以及所處行業不同,市場對不同企業估值便各有側重,如成長股多用市銷率,而價值股則多倚重于市盈率。

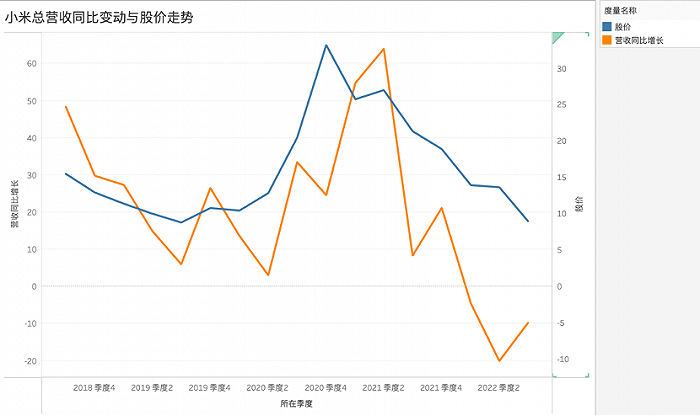

于是我們分別對比總營收同比增長與股價的走勢情況,見下圖

在上圖中我們可以非常清晰看到兩條折線呈高度的一致性,且股價表現要領先于基本面增速1-2個季度,市場更看重企業的增速,且在眾多研究者的研判和努力下,市場可以比較準確判斷企業基本面的拐點,并在1-2個季度之前進行市場操作,換句話說小米股價往往投射的是1-2個季度季度之后的基本面。

如今小米股價低迷,可以預見未來基本面的走勢并不樂觀。

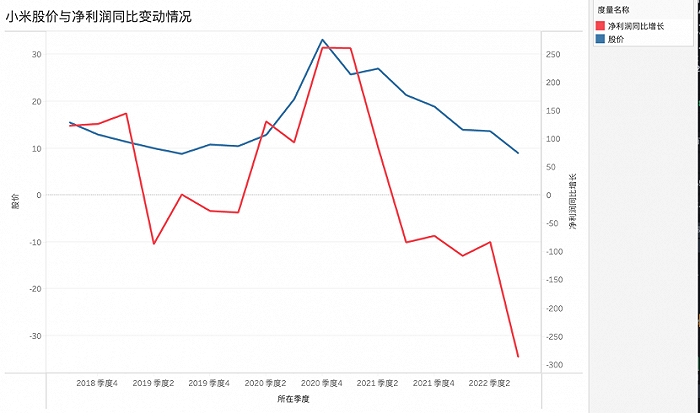

那么股價對凈利潤的表現又當如何呢?

可以非常直觀看到,上圖中兩條折線的走勢在2020年后來開始分化,股價下行幅度要弱于凈利潤的侵蝕情況。

每當小米財報發布,一些分析人士總要中去尋找利潤的走勢情況,并夸夸其談小米基本面的利弊(我以前也是“夸夸其談者”),但經過上述分析之后,我們可以比較確切看到市場對小米利潤的看待并沒有那么敏感。

在2022年Q3財報,小米凈利潤下行明顯(毛利率,經營利潤以及投資性收益都面臨不同程度壓力),小米也進行了預算的削減,如市場費用已經極為克制,這些信息我們認為更多還是出于企業長期經營效率和穩定性去考慮,而對于市場更在意的還是成長性。

至此我們就對小米有了以下認識:

其一,在全球化的分散化經營理念之下,資本市場對小米的看待側重于全球智能手機的走勢,在經營層面則側重于營收增速;

其二,小米股價領先于全球智能手機景氣度1個季度,同時領先于企業總營收增長1-2個季度,站在當下節點去看小米股價,莫不如預測未來1-2個季度行業和企業的增長變化;

其三,再從分散化角度去考量,小米管理層其實也意識到押注在智能手機帶來的不確定性,如市場飽和度提高,換機頻次的下降等等,都會使市場大盤增長逐漸變緩,于是無論是IoT抑或是近期備受關注的造車業務,其本質也是希望可以通過智能手機打造分散化業務矩陣,以降低單一市場波動對企業的影響,不過市場對企業的定性要滯后于企業的經營層業務的調整(業務分散本身也帶有不確定性),我們短期內不可以寄希望于汽車業務可以扭轉市場定性。

環境比運氣更重要

那么小米還能再創輝煌嗎?根據上述分析,我們可以從宏觀和微觀兩方面去考慮。

由于小米智能手機業務極為分散,不同國家和地區所處周期又不盡相同,我們不妨以中國市場為樣本,對智能手機增長進行要素分析。

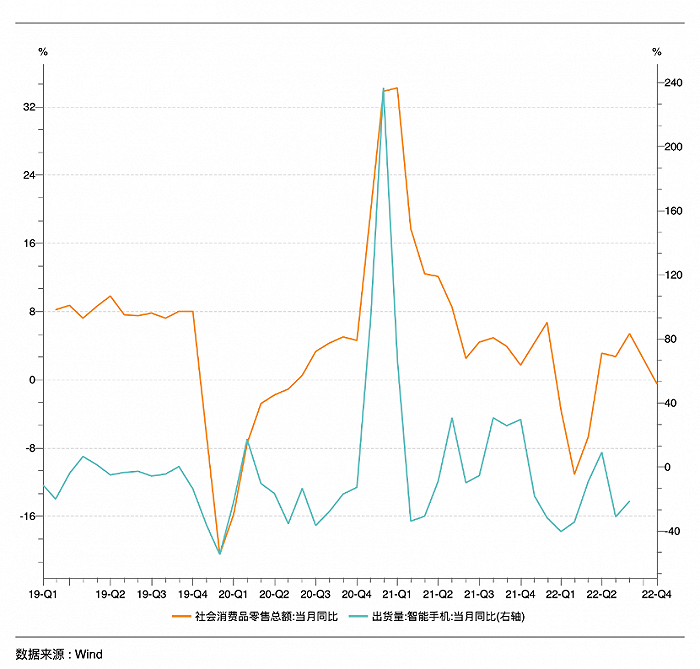

從2019年至今,我國社零走勢大致上與智能手機保持走勢的一致性,我們本希望可以從中找到兩者的前置或滯后因素,但并未找到,兩條折現幾乎保持同頻節奏。

智能手機行業若要走出困境,除了行業經營和創新力之外,更多要仰賴宏觀經濟的回暖(甚至后者比企業因素更為重要),在上圖中近期社零的走勢依然不容樂觀,這也給智能手機行業蒙上一層陰影。

從中國市場延伸到全球,關于2023年全球經濟走勢,主流經濟學界基本達成了共識:衰退預期仍然居高不下。在能源,通脹以及地緣政治等因素交織之下,全球大多數國家仍然面臨嚴峻的經濟下行壓力。

歐洲作為小米在海外的重要市場,正面臨嚴峻的宏觀經濟壓力,這對于小米都是非常不友好的。

作為企業固然可以通過自身努力去對沖外部風險,但十分殘酷的是,相較于外部因素,自身努力雖然最重要但價值并沒有我們想象那般大。

盡管如此,為了突出小米當下所處狀況我們還是對基本面進行簡單的梳理。

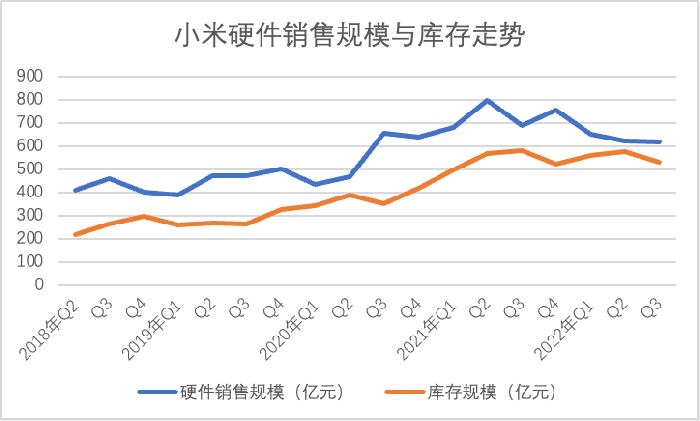

小米財報發布后,許多人將關注點放在了“庫存問題”,見下圖

由于市場環境遇冷,小米確實面臨較大的庫存壓力,在上圖中可以看出去庫存節奏是在變緩的,盡管庫存總量有所緩解,但隨著銷貨能力的下行,庫存周轉率整體乃是呈下行壓力。

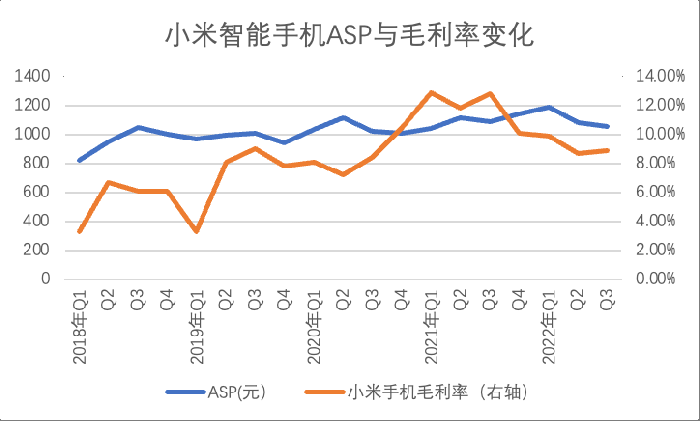

關于去庫存,本能想法是“降價”,這也是企業最慣用的手段,而降價又往往會拉低毛利率,給損益表帶來壓力。

在去庫存方面小米乃是相當積極,ASP也是處于下行的區間,不過在上圖中智能手機毛利率的下行幅度遠遠超過了降價幅度,而在此之前毛利率的上漲又要遠大于ASP的變化,毛利率和ASP關系逐漸淡化,當前影響毛利率表的現除了ASP應該還有其他原因。

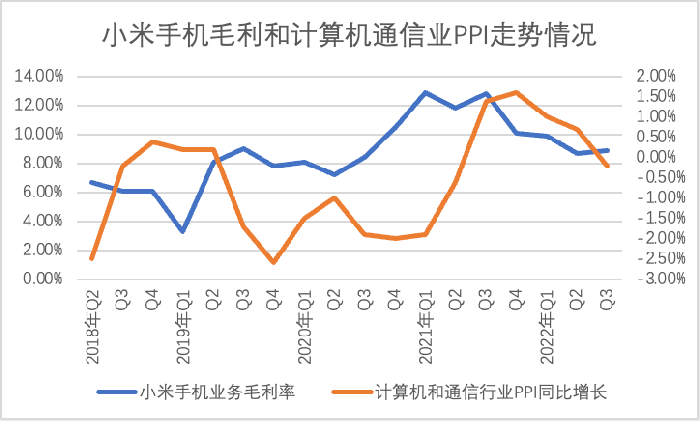

我們將小米手機毛利率與計算機通信行業的PPI(工業生產價格指數)走勢進行對比,發現兩者之間呈高度相關系,決定PPI走勢的主要因素是生產和原材料成本,這些又與價格一起共同決定著產品的毛利率。

以2020年為界,此前PPI與小米毛利率呈負相關性,其后又成正相關性,其中產品的定價能力是主要影響因素。

如在2020年全球大漲商品上漲之時行業PPI呈現劇烈上行趨勢,不過由于彼時需求端仍然極為旺盛,廠商機就具有定價能力可以將原材料上漲的成本傳導至消費端,若價格上漲幅度超過成本,毛利率就會處于改善區間。

當前隨著全球經濟衰退,原材料成本的壓力已經不再,但毛利率仍然大幅下行,這主要是此前去庫存與PPI下行的周期錯配(如今所去庫存乃是此前高價成本時所囤積),換言之,如果去庫存工作順利,PPI的下行會給毛利率的改善創造良好環境,毛利率的改善曲解于去庫存的進展。

盡管我們本意在分析小米管理層在特殊周期的應對能力,很遺憾最終還是回到了行業景氣度之上,在后者短期內無法有明顯反彈跡象之時,管理層就只能“顧一頭”(折價去庫存要現金流,侵蝕損益表),以提高經營的穩定性

從此角度思考,雷軍能否帶領小米走出第二曲線固然與企業家能力密切相關,但宏觀因素乃是最重要元素,與其期待雷軍能力不如寄希望于我國乃至全球經濟的觸底。