文 | 子彈財觀 黃燕華

編輯 | 蛋總

眾所周知,如今品牌聘請明星代言是“一箭雙雕”的策略,既能凸顯品牌調性,也能借助明星效應來進一步提升產品銷量。若論當前哪些明星和其代言的品牌看起來“更貼”?好太太可能算是一個。

從知名女星林心如到“國民媳婦”劉濤,再到當紅演員童瑤,都是“好太太”代言人。最新代言人童瑤在熱播劇《三十而已》中飾演全職太太顧佳,隨著電視劇全國爆紅,她的“好太太”形象深入人心,她也憑借這一角色獲得了上海電視節白玉蘭獎最佳女主角。

由此可見,好太太這個靠賣晾衣架起家并闖進A股的家居品牌,在使用明星營銷去占領消費者心智這一方面是頗有想法的。

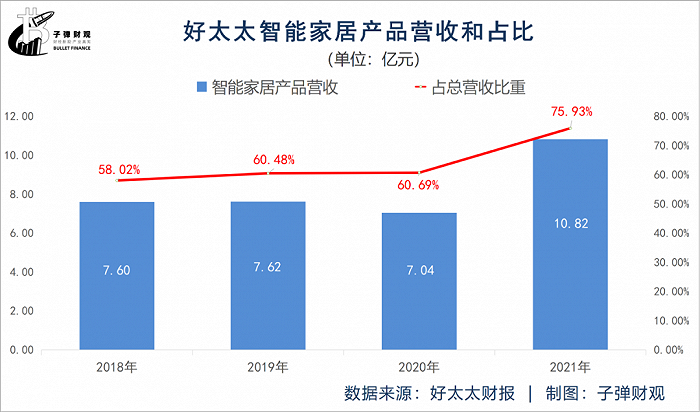

近年來,好太太不甘于只當晾衣架行業的老大,開始向更有“想象力”的智能家居方向轉型。根據財報,2021年好太太的智能家居產品為公司貢獻的營收比例已高達75.93%。

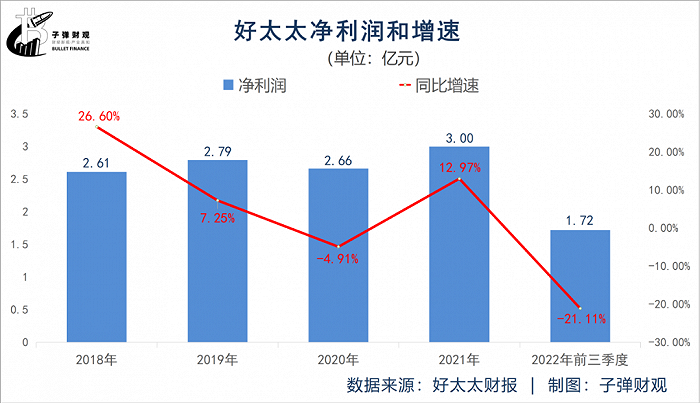

然而到了今年,已發展了23個年頭的好太太也陷入了“增收不增利”的困境。財報顯示,2022年前三季度好太太雖說營收達10.08億元,同比微增6.31%,但凈利潤卻為1.72億元,同比大減21.11%。

有“晾衣架大王”之稱的好太太為何增收不增利?好太太的未來發展“錢”景又會如何?

1、靠一個晾衣架起家

1999年,原本跟著父親和兄長在老家揭陽市做生意的70后沈漢標來到廣州,創辦了好太太品牌,并生產起晾衣架。

彼時,中國現代化的晾衣架行業才剛剛起步,更早之前,很多人還是用繩子、竹竿等工具晾曬衣物。因此,新式晾衣架這個市場幾乎是一片廣闊的藍海。

值得一提的是,在成立的第二年(即2000年),好太太便請來演員林心如擔任品牌代言人,憑借著當時《還珠格格》的熱度,并伴隨廣告的播出,好太太晾衣架一夜間就變得家喻戶曉,銷量大漲。

2010年,物聯網成為了國家首批戰略新興產業之一,這為智能家居行業發展提供了新機會。也是從這一年起,好太太開始著手研究智能安防和智能晾曬技術,并以此為發展智能家居方案的主要方向。

伴隨著在晾衣架行業的發展壯大,以及那些年國內房地產市場的蓬勃發展(新房的裝修需求上漲),好太太的業績也不斷攀升。2017年12月,好太太正式在上交所掛牌上市,成為“晾衣架第一股”,年僅45歲的沈漢標也被外界視為“晾衣架大王”,可謂是意氣風發。

2018年,好太太進軍智能鎖賽道,三年后又提出“全屋智能家居”發展戰略,布局智能織物護理、智能看護、智能健康生活和智能光感等四大業務板塊。

客觀來說,好太太由傳統晾衣架廠商向智能家居企業轉型還算成功。根據已公開的財報,2018年好太太的智能家居產品營收為7.60億元,占公司總營收的比重為58.02%。到了2021年,這組數據已分別為10.82億元和75.93%。

很明顯,如今的智能家居產品已成為好太太營收的支柱。

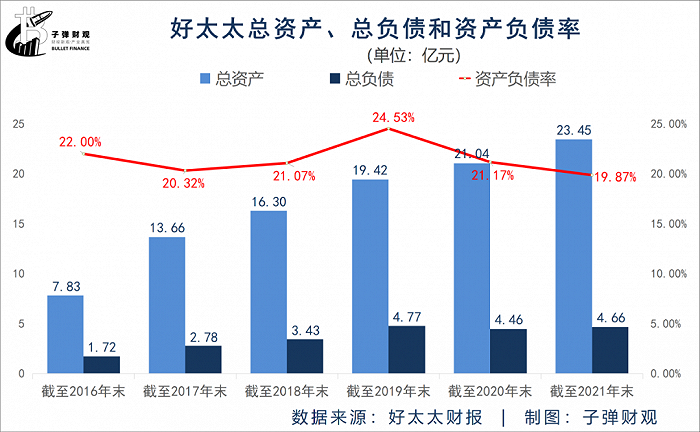

此外,好太太的償債能力指標也一直處于較為健康的水平。財報顯示,最近6個年度,好太太的平均資產負債率僅為21.49%,遠低于公認的資產負債率適宜水平(40%-60%)。

2、不增利的背后

然而,進入2022年以來,好太太的日子卻并不好過。

根據財報,2022年前三季度好太太的凈利潤為1.72億元,同比下滑超過20%,達到21.11%。

而在此前的4個年度里,除了2020年好太太的凈利潤增速為負,其他年度該公司的這一數值均為正值,順次為26.60%、7.25%和12.97%,平均增速達15.61%。

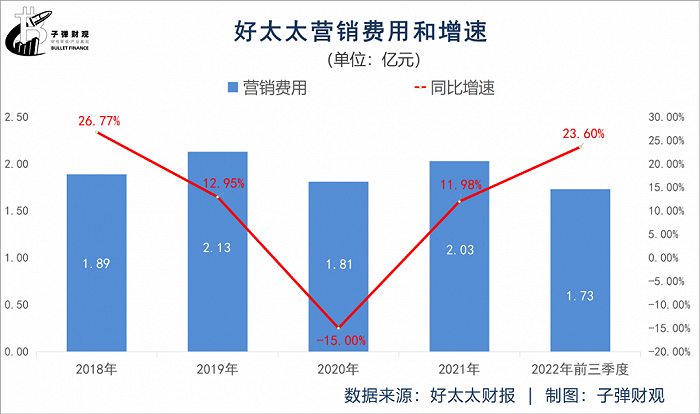

事實上,好太太的凈利潤之所以下降,跟其營銷戰略不無關系。

據「子彈財觀」了解,2022年前三季度好太太品宣涵蓋知名賣場廣告、IP聯動、抖音和小紅書等各大新媒體平臺,通過投放實現龐大的曝光量,并通過產品與場景的融合、植入,進行產品的種草和終端場景化體驗營銷。

反映到好太太的營銷費用上,則是數據直接上漲。最新財報顯示,2022年前三季度好太太的營銷費用為1.73億元,同比增長23.60%。

此外,最近4個年度,除了2020年好太太的營銷費用增長率為負,其他年度該公司的這一數值均為正值,2018年為26.77%,2019年為12.95%,2021年為11.98%,平均增速達17.23%。

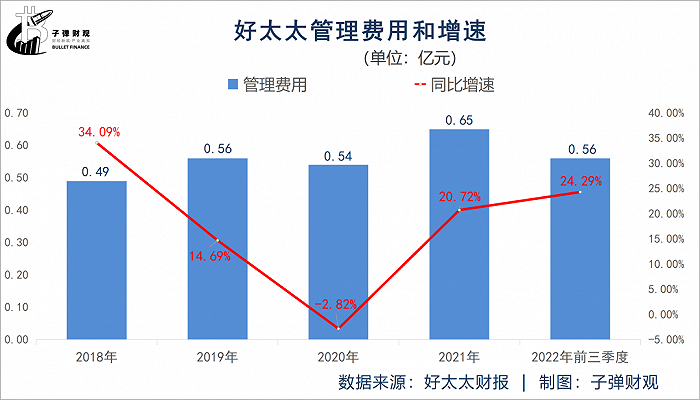

當然,增長的不止好太太的營銷費用,也包括其管理費用。根據好太太此前披露的財報,2022年前三季度好太太的管理費用為0.56億元,同比增長24.29%。

在此前的4個年度里,除了2020年好太太的管理費用增速為負,其他年度該公司的這一數值均為正值,2018年為34.09%,2019年為14.69%,2021年為20.72%,平均增速達23.17%。

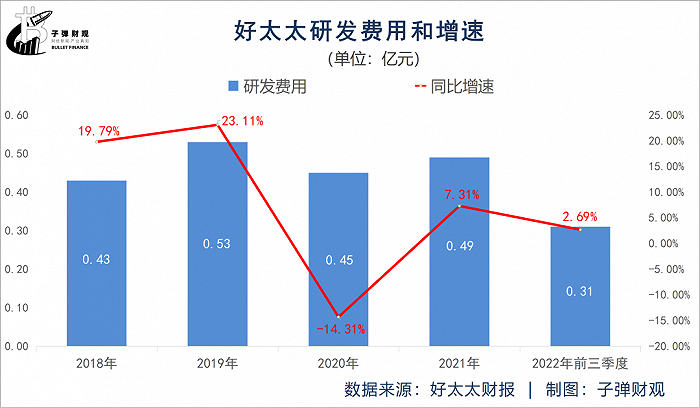

此外,好太太的研發費用同樣在上升。好太太發布的財報信息顯示,2022年前三季度好太太的研發費用為0.31億元,同比增長2.69%。

而此前4個年度,好太太的研發費用增長率分別為19.79%、23.11%、-14.31%和7.31%,平均增速達8.98%,可見只有2020年的研發費用增長率為負。

不可否認的是,好太太不增利還跟市場競爭愈加激烈有關。

如前文所述,目前好太太的收入主要來自于智能家居業務,而其智能家居業務又以智能晾衣機和智能鎖兩大品類表現最為突出。

先看智能晾衣機,企查查平臺的搜索結果顯示,當前智能晾衣機相關的制造企業數量達到430余家(僅指注冊經營范圍涉及智能晾衣機的制造企業);再看智能鎖,根據全國制鎖信息中心的數據,2022年中國智能鎖企業的數量超過3000家。

對于好太太來說,其不僅要直面來自晾霸、好易點、凱迪仕等專業晾衣架或智能鎖企業的競爭,也要抵御來自美的、海爾、TCL等傳統家電巨頭的沖擊,還要迎戰來自小米、華為等跨界品牌的挑戰。

顯然,好太太所在的主業領域競爭十分激烈,而市場的強競爭勢必會推高企業的營運成本,進而蠶食其利潤。

還有就是,好太太利潤增長疲軟也可能跟疫情有關。

受疫情影響,大量企業為求生而進行降薪或裁員,也有一些企業宣告破產或跑路。而無論企業系上述何種行為,于其員工而言,收入減少在所難免。一旦收入下滑,他們的消費能力大概率就會隨之下降。

而這在一定程度上也就抑制了他們對智能家居產品購買的需求。

除此之外,好太太利潤增長乏力還與大環境有關。在大環境整體低迷的情況下,很多消費者會通過增加儲蓄的方式來應對未來的不確定性。

而智能晾衣機和智能鎖均屬于低頻、高客單價的非剛需耐用消費品,其消費吸引力明顯不足。

最后,好太太凈利潤“漲不動”也跟房地產市場下滑有關。

根據財報,好太太的經營業績與房地產行業的發展具有一定關聯。但近幾年政府加大對房地產市場的調控力度,繼續堅持“房住不炒、因城施策”的政策主基調,通過各種組合拳控制地產市場出現局部過熱態勢。如此一來,好太太的業務營收難免會受到影響。

3、應收賬款暴增近17倍

從客觀的數據來看,目前令沈漢標“煩心”的可能不止好太太的凈利增長疲軟,還包括其現金流吃緊。

根據財報,2022年前三季度好太太經營活動產生的現金流量凈額為0.50億元,較上年同期的1.06億元下降53.31%。

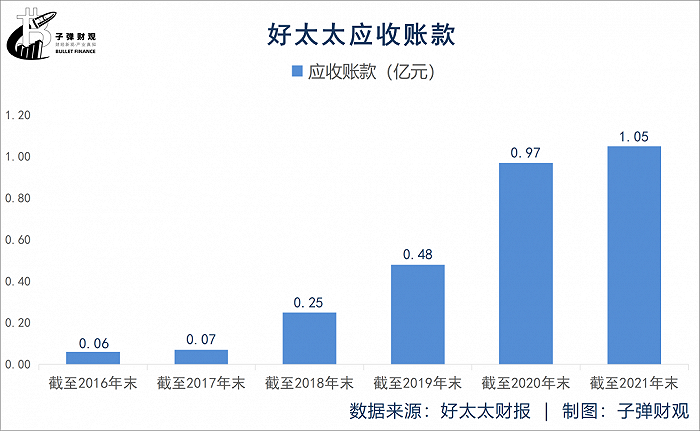

此外,好太太也面臨應收賬款激增的風險。好太太的財報顯示,截至2016年末,該公司的應收賬款僅為0.06億元,而截至2021年末,這一數值已飆升至1.05億元。

也就說,短短五年時間,好太太的應收賬款已暴增近17倍。

需要指出的是,應收賬款增加意味著好太太的資金回收較慢,會增加公司的財務風險。而且如果企業的應收賬款無法收回,將被作為壞賬處理。

不僅如此,好太太還面臨口碑信譽下滑的風險。「子彈財觀」注意到,在黑貓投訴平臺上,涉及好太太的投訴合計達53條,而網友們對好太太的投訴主要為產品質量差、售后服務差、虛假宣傳、不發貨以及不退款等。

另需指出的是,好太太也曾因購房議案信披違規被監管警示。

2019年12月,廣東證監局發布的行政監管措施決定書顯示,廣東好太太科技集團股份有限公司因2.15億元購買房產議案未及時披露,違反了上市公司信息披露管理辦法相關規定。為此,廣東證監局對好太太、公司董事會秘書周秋英出具警示函。

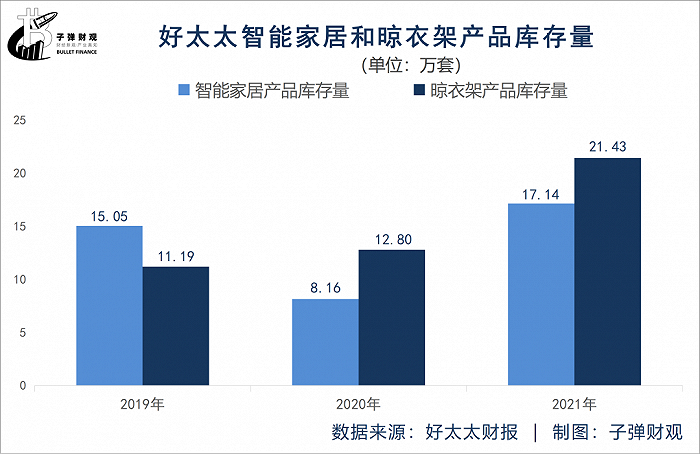

更要緊的是,好太太還陷入產品庫存增加的窘境,產品逐漸“賣不動了”?

根據好太太往期財報,最近3個年度,該公司的智能家居產品庫存量已由2019年的15.05萬套增至2021年的17.14萬套,提高了13.89%;晾衣架產品庫存量則從2019年的11.19萬套升至2021年的21.43萬套,上漲了91.51%。

若把庫存看作壓力,那么庫存增加相當于壓力增加。按照這個邏輯,好太太產品庫存量的激增,意味著公司清理舊庫存所釋放的壓力遠不及其新庫存帶來的新壓力。

事實上,庫存超過一段時間之后就要進行減值,因為超過時間的庫存產品必須低價處理,而中間的損失就一定要計入資產減值損失。

如今,好太太不僅是在業務層面遭遇了發展之困,在二級市場上也陷入了股價“跌跌不休”的尷尬境地。

據「子彈財觀」了解,2018年6月,好太太的股價達到28.67元,創下歷史最高紀錄。此后,其股價開始震蕩回落。截至2022年11月25日收盤,該公司的股價報12.87元/股,較歷史最高點已跌超5成,達到55.1%,總市值僅剩51.61億元。

4、結語

作為國內最早一批專業做晾衣架的企業,好太太的先發優勢不言而喻。同時,其依托優秀的渠道和營銷能力,最終脫穎而出并摘得“晾衣架第一股”。

但如今好太太業績增長疲軟、應收賬款激增、產品庫存難消以及股價持續低迷,意味著其正在經歷前所未有的艱難時刻。

對于沈漢標來說,如何為好太太謀求第二增長曲線并改善企業財務狀況,已是迫在眉睫的事情,畢竟市場競爭愈趨激烈,投資人和消費者對其的信心和耐心也正日漸流失。

美編 | 倩倩