文|港股解碼 慧澤李

稀缺性與天花板是資源股與生俱來的雙刃劍。稀缺性,說的是礦資源的有限性;天花板,說的是資源的不可再生性。

鋰礦股該如何打破這一瓶頸、提高自己的價值?贛鋒鋰業給出一個答案。

贛鋒鋰業近期發布的公開信提到,將公司下一個十年的發展主題定位為“技術贛鋒”,大膽的翻過了“資源贛鋒”這頁,“一體化”是其轉型的第一步。

新能源領域盛行“一體化”概念,既可以是自下而上,比如動力電池廠商投資鋰礦等;也可以是自上而下,比如六氟磷酸鋰龍頭多氟多布局電解液、鋰礦廠商布局鋰電池等。

11月23日晚間,贛鋒鋰業(002460.SZ,01772.HK)公告稱,將啟動控股子公司贛鋒鋰電在深圳證券交易所分拆上市的可行性方案論證工作,并授權公司及贛鋒鋰電管理層適時推進贛鋒鋰電分拆上市。

同時,該公司審議通過了贛鋒鋰電增資擴股暨關聯交易的議案,共增資約27億元。其中,自有資金增資不超過20.9億元。

聯想到之前84億布局電池業務的公告,加上這次大手筆增資疊加分拆上市的計劃,足以體現公司對贛鋒鋰電寄予厚望。

01 贛鋒鋰電不再被埋沒

過去資本市場對贛鋒鋰業的估值一般就是根據其在鋰電產業鏈上游的角色、體量等因素,很少將其電池方面的業務摻雜進來。

贛鋒鋰電成立于2011年,論時間節點在電池行業并不算晚,但過去發展緩慢的原因是公司的戰略重心一直在上游原材料方面。

近年來,贛鋒鋰電電池業務已經露出苗頭。贛鋒鋰電主打業務為鋰離子動力電池、燃料電池、儲能電池等,是母公司贛鋒鋰業在鋰產業鏈向下試探的重要棋子。

隨著業務的見好,贛鋒鋰電也嘗到甜頭。其營業收入由2020年12.9億元增至2021年的20.8億元;2022上半年的營收為19.33億元,凈利潤為1.69億元。

盡管公司的電池出貨量在電池行業排名落后,但贛鋒鋰電吸引到特斯拉、寶馬、東風汽車等客戶,說明其存在感比較過往有所增強。

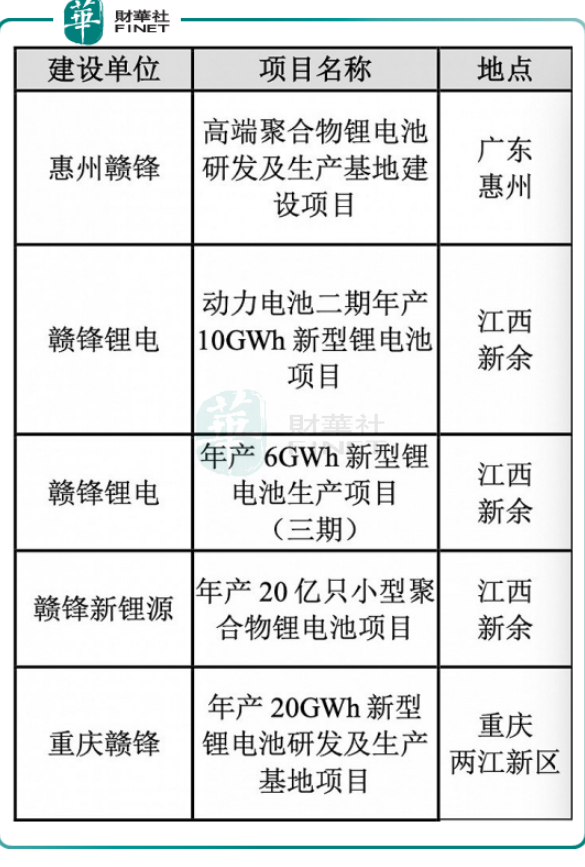

贛鋒鋰業2022半年報顯示,子公司贛鋒鋰電目前有五個正在籌劃及建設中的鋰電池項目,如下表所示:

這五大項目要想順利的落地,達到原定的產能計劃,需要龐大的資金支持,這或是此次計劃分拆上市的一大原因。

02 贛鋒鋰電受資本青睞

贛鋒鋰電一直都比較受資本青睞,原因一是背靠贛鋒鋰業這棵大樹,上游原材料方面的天然優勢似乎讓其免受正極材料漲價的困擾;二是瞄準了固態電池這一賽道。

贛鋒鋰電之前曾有過兩次增資擴股:

2020年11月,贛鋒鋰電第一次增資引入16位自然人股東及12個有限合伙企業,其中,贛鋒鋰電高管及監事出資1.08億元,贛鋒鋰業的董事、高管及其一致行動人出資1億元,此次增資完成后,注冊資本由5億元增加至9.15億元,贛鋒鋰業持有其54.62%股權,增資擴股的價格為1元/股;

2021年7月,贛鋒鋰電第二次增資,其中以自有資金對控股子公司贛鋒鋰電增資 20 億元,引入員工持股平臺(出資金額 4210 萬元),以及小米產投、極目創投等作為領投方的共 20 名投資方(共出資金額 9.71 億元)進行增資。這次引入下游的車企偏多,比如小米、東風汽車、長安汽車等,增資擴股的價格為2.5元/股。

本次贛鋒鋰電增資擴股的價格為3元/股,增資擴股的價格一次比一次高,說明其越來越“值錢”。

而且,車企入股的現象也說明下游的整車廠對其電池產品有一定的期待性。

在固態電池方面落地比較順利,也是其一大加分項。

贛鋒鋰電研發的第一代固態電池已經交付主機廠,其中東風E70電動汽車搭載的贛鋒鋰電第一代固態電池已經下線,能量密度在260Wh/kg附近,循環壽命已滿足目前乘用車使用需求;第二代固態電池,單體能量密度將達到360Wh/kg。

產能方面,贛鋒鋰電在重慶規劃有國內最大的固態電池生產基地。

可以預見到,隨著公司電池產能的逐個落地以及出貨量的上升,贛鋒鋰業的營收結構也會發生變化,電池板塊的比重會提高。

當然一個大前提是,固態電池的前景不被推翻,否則贛鋒鋰電的技術路線就將遭到致命打擊,面臨從頭再來的風險。