文 | 極點商業評論 付琳

編輯 | 劉珊珊

“成功的管理者必須向死而生,另辟蹊徑,一次次躍過那些由成功鋪設的陷阱,開辟一條與當前完全不同的新道路。”正如管理學大師查爾斯·漢迪所言,一切事物發展都逃不開S型曲線(“第一曲線”)。

過去兩年,受宏觀環境、政策監管、疫情反復、資本寒冬、市場競爭等因素影響,昔日風光無限的互聯網大廠遭遇艱難時刻,原本核心現金流業務——如阿里電商業務,騰訊游戲業務,以及百度廣告業務,增長都失速或承壓。

如何尋找第二曲線,是外界對互聯網大廠的共同追問。

追問漫長難解。過去幾年,短視頻、直播、AI、云計算、自動駕駛等長期性技術業務,紛紛成為大廠下半場換道備選項——最終,云計算成為大廠心照不宣必爭之地。

其中,最近兩年動作最大的要算百度。自2016年李彥宏正式宣布百度吹響進攻云計算市場號角,2018年百度云升級為智能云(ACG),2020年ACG與AIG、TG整合為“百度人工智能體系”(AIG)走向“云智一體”后,云計算事實上在百度內部就已成為領先自動駕駛的“第二曲線”。

不過,云計算盈利門檻極高,有著高投入、深耕耘、慢產出特點,全球云計算玩家盈利者鳳毛麟角,目前只有布局13年以上的亞馬遜云、微軟智能云、阿里云實現了盈利——加上阿里、騰訊、華為相比百度有一定市場先發優勢,對百度而言,想讓云計算成為真正的新增長點,注定是一場艱難而漫長的戰役。

百度也唯有加快換擋速度,從組織到戰略進行頻繁調整,去加快智能云商業化變現步伐。今年5月,原移動生態事業群組負責人沈抖,從CTO王海峰手中輪崗接管百度智能云(ACG)業務,就被外界認為是其關鍵變量。

如今,ACG進入“沈抖時代”快7月,其成功經驗是否得到了復制?是否幫助百度成功擺脫一條腿走路局面?這些問題,都是對當下ACG的考量。

01、增速跑贏大盤,大環境影響競標

盡管李彥宏曾在2009年認為云計算是“新瓶裝舊酒”,但百度布局云計算其實很早,可追溯到2005~2006年間,但由于種種原因,往往被外界認為是“起個大早、趕個晚集”——簡單來說就是技術沒問題,商業化卻起步太晚。

加速商業化,正是今年5月份輪崗時,李彥宏對沈抖的明確期望:“帶領ACG團隊,加快落實云智一體戰略,實現規模和健康度的量變到質變,為百度第二曲線的發展建立新的功勛。”

從最新財報看,云計算正逐漸成為百度第二曲線,但沈抖此前在MEG的成功經驗,能否在ACG成功復制,還需觀察。

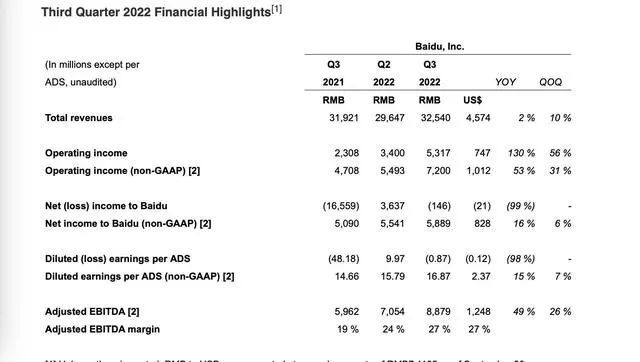

11月23日,百度發布2022年Q3財報。百度Q3營收325.4億元,凈利潤達58.9億元,同比增長16%,實現自2021年第二季度以來的首次同比增長。

其中,百度智能云業務板塊營收47億元,同比增長24%,相比第二季度同比增長31%雖然有所回落,但仍是所有業務中亮眼存在,并推動百度核心非廣告收入同比增長25%。

具體而言,ACG今年Q3季度有著多個“云智一體”產業化落地案例:包括7月拿下5億元廣州“智慧+”車城網大單、8月上線重慶工業物聯網平臺、9月推出匯聚十家客戶的汽車云、10月與錦州市政府簽訂戰略合作框架協議……都在不斷推動營收規模增長。

另外,在一些垂直領域,ACG也持續保持市場優勢 。根據IDC報告,在工業質檢解決方案市場,ACG連續三年排名第一,領跑中國AI 云服務市場。

這些讓ACG的增速相對行業平均水平,高出不少。今年三季度,阿里云業務營收同比增長僅為4%,是自2020年以來季度增速最慢,相比去年同期33%增速下降29%。而騰訊云更是隱憂重重,不僅今年CSIG(云與智慧產業事業群)成為裁員重災區,營收增速也是四朵云中增長最慢一朵。

因此市場觀察人士就認為,在營收規模、市場份額總體小于阿里云、騰訊云、華為云背景下,保持增速意味著在規模上還有很大挖掘空間,將成為百度可持續的主要收入來源。

ACG能否繼續保持高增長,關系著百度整個營收結構變化——2021年財報電話會上,李彥宏明確釋放了“未來三年,百度核心非廣告收入占比將超50%”信號,并且逐漸清晰了非廣告業務商業化路徑:智能云+自動駕駛(與整車廠合作、造車、共享無人車)。

不過,自動駕駛商業化進展相對緩慢,現階段收入貢獻仍然很小——李彥宏就預計,從明年下半年或2024年初開始,隨著采用百度解決方案的汽車上市,該業務的收入才會增加。

顯然,李彥宏將flag能否實現關鍵,放在了智能云身上。

這意味著,雖然智能云當前在非廣告收入中占比超過72%,但在剩下兩年內,沈抖需要讓ACG保持更快增速,為百度貢獻越來越高的營收,才能支撐起百度營收半壁江山。

無疑,這是一個艱巨挑戰。“復雜大環境是不可忽視的因素。”有云計算行業觀察人士稱,連續多年高速增長的中國云市場已經踩下剎車,調架構、換高管、轉戰略,成為過去一季度云大廠們的重要舉措。

一方面,經濟下行、疫情反復是所有云廠商營收增長放緩主因。沈抖就在財報會上表示,疫情反復下,很難按時實施項目,新合同競標也受到影響。不過,大環境不景氣抑制企業上云需求影響,何時能夠消除,誰也沒法判斷。

另一方面,云計算市場競爭日趨激烈,亦會顯著延長行業整體盈利周期。很長一段時間內,價格戰都是云市場競爭主旋律,降價50%、0.01元中標等案例屢見不鮮,但隨著整體放緩,綜合能力競爭成為市場主流——最新季度,ACG就砍掉了一些低利潤率云業務。

這有助于百度向智能云要利潤增長,但ACG的銷售規模或許會受到一定影響——如何才能給ACG帶來新增長點,實現規模和健康度的量變到質變,或許將會是沈抖未來很長一段時間思考重點。

02、ToB/ToG的新增量與大挑戰

事實上,最新季度財報中,ACG增長與市場份額提升背后原因,主要源于ACG的早期布局,而非來自沈抖的最新動作。

過去幾年,ACG側重于云與AI的融合,打造了一套可復用的、差異化的“云智一體”技術、產品和體系,在制造業、交通、金融、能源等領域形成了一定規模化效應,可以持續帶來運營規模和業務營收的提升。

沈抖接管ACG后首次出現在公眾面前,是在今年9月的某論壇上,宣布基于“云智一體,深入產業”的新戰略,升級為“云智一體3.0”架構。

3.0架構,是指ACG將從行業核心場景切入,通過打造行業應用,帶動和沉淀AI PaaS層和AI IaaS層的能力。

簡單而言,從沈抖表態思路來看,ACG未來戰略,仍是在早已確定的工業化大生產的戰略上延續和縱深——包括深入水電能、制造、政務、交通、金融等在內的To B、 To G各行業,進行數字化、智能化改造落地。

“數字化浪潮大背景下,傳統企業、政務行業有著足夠的市場空間,想要需求新增量的云大廠,都將To B和To G行業當成了共同目標。”有觀察人士就表示,傳統企業和政企大客戶也是阿里云、騰訊云等最近兩年重兵布局高地。

以阿里云為例,從去年調整組織架構,設立數字政府、金融等18個行業部門,到今年引入原華為中國政企業務總裁蔡英華,頻頻進行架構、人事變動背后,其實盯上的就是To B和To G行業。

騰訊同樣如此。今年7月,CSIG組織架構升級并成立政企業務線,明確了政企市場的打法和陣型,集中力量鞏固To B、To G市場。騰訊高級執行副總裁、云與智慧產業事業群CEO湯道生彼時表示,To B業務已經成為公司增長支柱。

從ACG、阿里云、CSIG打法來看,其實打造標桿案例的方法如出一轍——只不過,與移動互聯網、甚至公有云PaaS“熟人競爭”不同,它們在傳統政企行業面對的是完全不一樣的競爭對手。

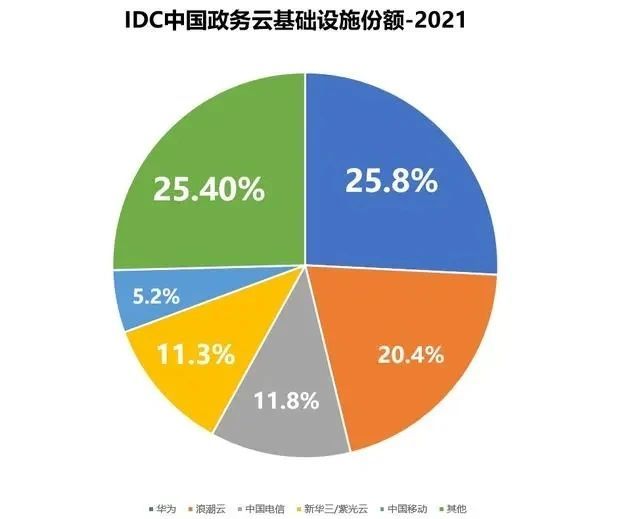

在當下,政務云行業主要分為幾類玩家:華為云、浪潮、紫光等傳統IT廠商,中國電信、中國移動等移動運營商,神州數碼等數字化服務商,最后才是阿里云、ACG、CSIG這樣的互聯網企業。

從市場份額來看,互聯網大廠在政務云市場的比例還相當小。IDC數據顯示,截至2021年底,中國政務云基礎設施市場的總規模達到了375億元。其中,華為云市場份額占比達25.8%,浪潮云占比20.4%,中國電信、新華三/紫光云分別占比11.8%和11.3%,中國移動占比5.2%,BAT都被歸為了其他。

這種變化,一方面與云計算本質有關。云計算本質上還是一個To B行業,流量至上思維失效,是一場技術方案、硬件設備、運營服務、實踐經驗、生態的綜合考驗,而BAT素來以To C業務見長,面對長期耕耘B端的其他類型玩家,比如面對To B基因深厚的華為云,BAT并不占據明顯優勢。

另一方面,BAT還有一定短板。政企客戶需要格外重視政務安全、信息保密,具有“國資”背景、安全可靠是供應商非常重要的考量條件——比如擁有覆蓋全國鄉鎮網絡基礎設施,客戶群和客戶拓展渠道相當廣泛,而且有“國家隊”堅實背景的運營商云,就有著得天獨厚的生態資源。

“云網融合”、“背景可靠”正是運營商云飛漲的重要原因。以中國電信為例,2021年增速100%遠超百度等互聯網公司。

不過,BAT們相比運營商云也有自己獨特優勢,那就是研發技術較強,數字化賦能下,更靈活與主動,幫助政企客戶打造產業生態、提質降本的效應,超過其他領域玩家。

比如,與ACG在AI領域、CSIG在視頻云賽道有深厚技術、通用平臺、豐富產品積累不同,運營商云提供的產品和服務,大多是底層基礎——這意味著客戶有更深層次需求時,運營商云或許很難競爭過互聯網云廠商。

這個優勢,目前已經成為BAT切入政企市場的重要著力點——因此,當政企客戶集體上云成為共識,面對更激烈的政企云戰爭,ACG未來如何成功破局,一切還需等待。

03、利潤成共同渴求目標

從ACG布局來看,ACE智能交通業務板塊是另一押注重點。

今年9月智能經濟高峰論壇上,沈抖就用相當長的時間,詳細介紹了ACG在ACE上的落地案例。并且,還首次發布了汽車云,通過集團云、網聯云、供應鏈協同云三朵云的結合,三個層次深入汽車制造行業的數字化升級。

而在最新財報中,百度亦重點強調了ACE智能交通解決方案,已經被63個城市采用的成績。

這很好理解,從技術角度看,汽車智能化最重要的三點是數據、算法和算力,而算力就是云計算和互聯網深度融合的升級版。因此,云計算與智能駕駛本就有著天然契合——前者是后者建設數字化底座、智能化應用的關鍵。

從產業角度看,建立一套可行的智能交通,解決城市擁堵,又是打造智慧城市最可行的突破口之一。這些,都在助推汽車云成為時代風口。

《2021年中國汽車云市場追蹤報告》顯示,中國汽車云處于發展初期,2021年交易量為335.2億元。隨著自動駕駛普及,汽車服務平臺對云的需求將持續上漲,汽車云市場規模在未來5年,都將呈現穩定增長趨勢。

因此,當百度正式下場造車,發力自動駕駛的情況下,如何布局汽車云,更關系著百度“第三曲線”的營收增長路徑。

只不過,和其他產業一樣,汽車云并非是ACG一家瞄準的方向——據光錐智能不完全統計,從2021年下半年至今,騰訊、華為、阿里等12家頭部科技企業都先后入局,一場圍繞汽車云的戰火,即將愈燒愈烈,誰能笑到最后,同樣需要等待。

總體來看,雖然沈抖掌管ACG這7個月以來,戰略方向只是此前確定的延續與加強,但這并不重要,畢竟百度“云+AI+產業”差異化戰略路徑早已確定,外界對沈抖掌管ACG的最大期待,本來就是商業化方面的落地加速。

根據此前“字母榜”報道,百度云今年內部營收目標是120億元(注:非百度智能云),且從只看營收增長,轉向為考核毛利,要求年底毛利必須是正的。

不止百度,疫情反復、經濟下行、消費疲軟大環境下,即便云計算行業仍有較大增長空間,大量傳統產業、政企客戶對云的需求還未被釋放,中國互聯網云大廠們對云計算態度都已轉變,從此前一味投入追求營收規模,轉變為追求賺錢和兼顧增長上。

此前,即便是國內第一、全球前三的阿里,最近一年也在反復強調對利潤的渴求。騰訊總裁劉熾平也曾在財報會上表示,云業務接下來要從不惜一切代價地增加收入,轉向提高增長質量,從而提升利潤率。

“像云計算這樣的To B業務,所有企業都希望積極參與其中,但企業未來經營是否能夠實現增長,會極大決定他們對于數字化投入的程度,所有企業都會量入為出。”阿里巴巴董事會主席張勇最近在財報電話會上的說法,被外界描述為“云計算凜冬已至”。

這的確是整個云計算產業都要面對的共同難題——鑒于百度智能云規模、營收尚與第一梯隊有一定差距,對沈抖而言,未來考驗無疑更為嚴峻:如何在當前復雜大環境下,穩住當前增速,讓云計算真正成為和廣告營銷平分秋色的第二曲線?甚至是后發先至,超過阿里云、騰訊云,重塑市場格局?