文|財經無忌 芝麻糊

成立三年的科創板,開出了首張大罰單。

近日,兩家科創板公司澤達易盛(天津)科技股份有限公司(以下簡稱:澤達易盛)、廣東紫晶信息存儲技術股份有限公司(以下簡稱:紫晶存儲)收到證監會《行政處罰及市場禁入事先告知書》以及上交所監管函。

根據《事先告知書》認定情況,兩家企業因在IPO文件中隱瞞重要事實、編造重大虛假內容,在被處以罰款的同時,根據科創板上市準則,兩家公司或被實施重大違法強制退市。財經無忌粗略計算,兩家企業及相關高管合計被罰超2.4億元。

目前,澤達易盛(688555.SH)公司股票已由“澤達易盛”變更為“*ST澤達”。而另一邊的紫晶存儲(688086.SH),早在今年5月就“披星戴帽”,走到退市邊緣。

科創板開板三年來,共跑出了439家定位為“硬科技”的企業,IPO融資金額超6400億元,而澤達易盛和紫晶存儲或將成為首批退市公司。

據了解,助力紫晶存儲上市的保薦機構為中信建投,澤達易盛背后的則為東興證券。如此大規模的IPO造假,作為“看門人”的保薦機構竟然“毫無察覺”,是否做到“勤勉盡職”,也是市場關注的重點。

而針對投資者權益,有維權律師表示,投資者應注意索賠時效,盡早通過證券訴訟索賠,挽回部分投資損失。

造假手法類似,全靠“財技”

區別于此刻的處境,紫晶存儲與澤達易盛在上市前后都有過短暫的“高光時刻”。

頂著“光存儲第一股”的紫晶存儲創立于2010年,其主營業務為光存儲介質、光存儲設備,以及基于光存儲技術的數據智能分層存儲及信息技術解決方案,其直接客戶包括了系統集成商、數據中心運營商、電信運營商等。

2020年,紫晶存儲在科創板首發上市。在IPO前,紫晶存儲總計融資5輪,得到了格力集團旗下的橫琴金投、盛萬投資等機構的“站臺”。

澤達易盛則成立于2003年,主要從事信息化業務,一開始從事醫藥流通信息業務,為醫藥企業搭建監管系統,隨后其業務延伸至智慧政務、農業信息化等,于2020年6月在科創板上市。

盡管所處賽道不同,但這兩家上市均未滿三年的公司其財務造假手法極為類似——都通過虛擬合同等方式提高營收與利潤。

未上市前,在2016年至2019年,澤達易盛通過公司或全資子公司浙江金淳與蘇州澤達通過簽訂虛假合同、開展虛假業務等方式,三年間年累計虛增營業收入3.42億元,虛增利潤達1.87億元。

上市后,澤達易盛也并未收手,其2020年、2021年年報均存在財務造假行為,兩年虛增營收共計2.23億元,虛增利潤達1.09億元。

而紫晶存儲則是涉嫌長期與深圳宇維、深圳富宏華、南京疊嘉、湖北神狐等通過虛構銷售合同、偽造物流單據等方式虛增營業收入、利潤,2017年至2020年,四年間累計虛增營收為7.64億元,虛增利潤達3.75億元。

不難發現,財務造假能“上癮”,但“畫皮”之下,兩家企業的基本面依舊難掩頹態。

2020年至2021年,紫晶存儲營收從4.91億元降至4.58億元,同比下降6.69%,凈利方面則由盈轉虧,2021年,紫晶存儲歸母凈虧1.16億元,同比下降251.45%。

另一邊的澤達易盛也陷入了“增收不增利”的困境,2020年至2021年,其歸母凈利同比下降42.93%。

值得注意的是,盡管都是財務造假,兩家企業的“財技”卻不盡相同。

澤達易盛的方式是“虛增資產”。通過買基金然后再把錢轉回相關關聯方或隱形關鍵方,虛構完整交易。

以2017年為例,澤達易盛及其子公司浙江金淳,先后買入杭商資產基金產品,金額總計達1億元,但都將錢轉入了相關關聯方。

澤達易盛買入杭商資產5000萬元私募基金產品,資金經杭商資產實際轉入澤達易盛關聯方。

澤達易盛與杭商資產簽訂《杭商望山2號私募基金》基金合同,金額3000萬元,實際轉入未披露的關聯方浙江睿信。

浙江金淳與杭商資產簽訂《杭商望山2號私募基金》基金合同,金額2000萬元,實際轉入關聯方杭州星宙。

隨后幾年里,大筆理財的動作終于引發了監管層的注意。

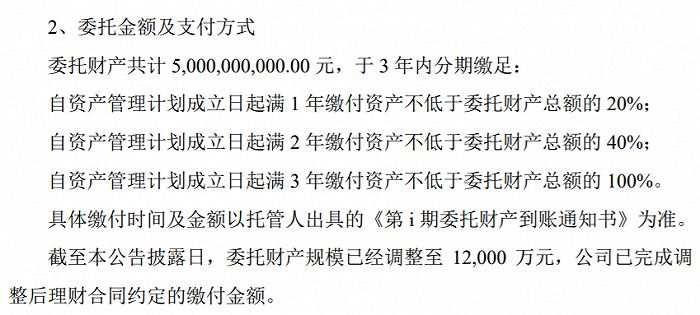

去年12月,澤達易盛與其子公司鑫沅資產管理有限公司簽署50億元委托理財合同,此次資產管理的投資理財額度再次超出了市場的想象。

監管層也因此要求澤達易盛“自查并披露自上市以來的對外投資、委托理財,以及所履行的決策程序及信息披露情況,并說明是否存在未按規定決策及披露的情況。”

而紫晶存儲則是以“擔保大法”,將虛擬收入 “轉” 出去。

2016年至2021年末,紫晶存儲違規擔保金額總計達7.58億元,2021年末對外擔保金額占當期凈資產比例達到了22.46%。

從上述兩家企業的造假行為來看,其均為有長期規劃的“大工程”,且較為隱蔽。

事發早有“信號”,監管層連續問詢

事實上,上述兩家企業“東窗事發”,其實早有跡象。

財經無忌梳理發現,澤達易盛與紫晶存儲自上市以來,就受到監管部門與市場的高度關注。

早在上市前,澤達易盛與紫晶存儲闖關IPO就尤為艱難。針對招股書,上述兩家企業都曾連續收到上交所五輪問詢。

以澤達易盛為例,上交所曾要求其對“毛利率逐年下滑”、“非保本非保收益理財產品的具體情況”“‘醫藥健康產業鏈的信息化服務’的業務定位是否準確”等相關問題做出回復。

除此之外,兩家公司上市以后也均被審計機構出具過“非標”審計報告。

所謂的“非標”審計報告,其實是由于審計師無法獲取充分、適當的審計證據,導致其無法發表意見。

有業內人士曾指出,非標準審計意見可以及時揭示上市公司存在的風險,給投資者提供了有效的風險規避參考。

2022年4月,澤達易盛發布2021年年報,因存在部分財務數據無法查清的情況,審計機構出具了包括“帶強調事段保留意見”的年度審計報告及否定意見的內部控制審計報告等非標報告。

無獨有偶,針對紫晶存儲的2020年財報,立信會計師事務所(特殊普通合伙)作為也出具了保留意見的審計報告,這也是科創板首家被出具“非標”審計意見的公司。

財經無忌梳理發現,在上述兩家企業的投資互動平臺上,部分投資者也對企業存在的風險持續追問。

澤達易盛開的一位投資者表示,在2022年第一次臨時股東大會網絡投出的反對票有他一份。原因在于“公司與投資者溝通太少,有意隱藏相關消息。”

圖片來源:wind

美國證監會前主席阿瑟·利維特在《數字游戲》曾有這樣一句話:“如果一個公司未能向投資者提供關于它過去、現狀和未來有意義的披露,一種危害性的模式必定出現。”

種種信號似乎都在印證,“熱衷造假”的澤達易盛與紫晶存儲的命運早已提前寫好了。

余波擴散,保薦機構與中小股民何去何從?

另一個值得關注的話題是,作為“看門人”的中介機構對造假行為竟然“毫無察覺”,它們是否做到“勤勉盡職”,這同樣也是市場關注的重點。

據了解,助力紫晶存儲上市的保薦機構為中信建投,澤達易盛背后的“看門人”則為東興證券。

公開資料顯示,紫晶存儲保薦代表人是中信建投的劉能清與邱榮輝,兩人都是中信建投的“老人”。劉能清在中信建投的工齡近九年,邱榮輝在中信建投已超14年,二人共同參與的IPO項目有清源股份、光莆股份,服務企業包括證通電子、中信通訊等。

從企業背景看,紫晶存儲所在的存儲產業是兩人保薦生涯中不多的項目。

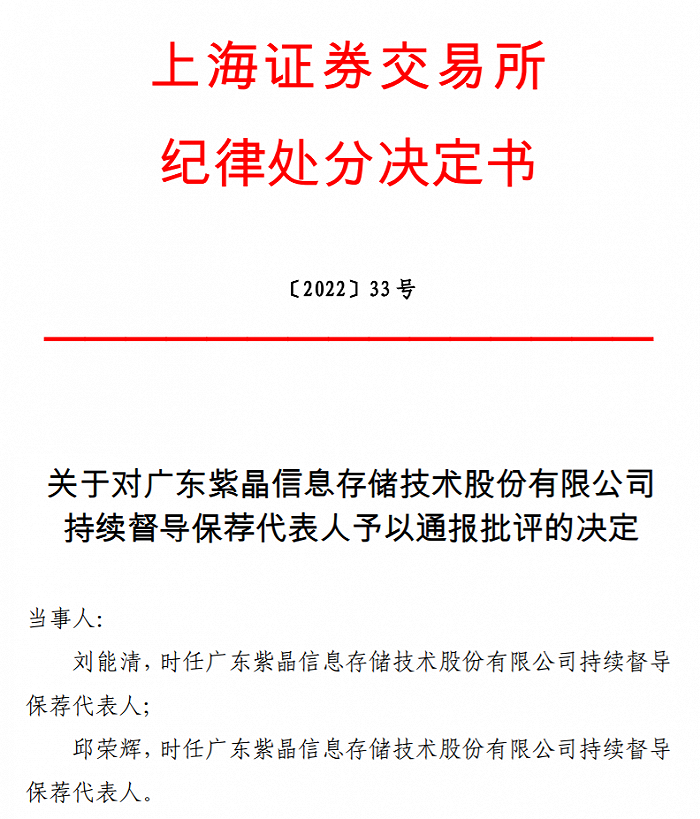

今年4月,劉能清與邱榮輝因紫晶存儲被上交所監管警示與批評,二人收到“罰單”時,則將責任推給紫晶存儲董事長鄭穆。

“本次違規擔保系公司時任董事長(鄭穆)在知悉內部控制制度和信息披露要求的情況下,主觀上蓄意組織、串謀、繞開公司內部控制制度和信息要求并刻意隱瞞,保薦代表人常規核查手段失效。”

東興證券2名保薦代表人同樣在今年8月被交易所予以監管警示。

除了中介機構,“踩雷”股民又將何去何從?

截至2022年Q3,上述兩家企業股東戶數總計達18890戶。而針對投資者權益,有維權律師表示,投資者應注意索賠時效,盡早通過證券訴訟索賠,挽回部分投資損失。