文|娛樂獨角獸 明明

編輯|王若曄

“在內容這一核心競爭力上,愛奇藝已經探索出一套可復制的內容生產和運營方法論,使平臺未來具備持續產出爆款的能力。這為健康增長奠定了堅實基礎。……通過前三個季度的努力,愛奇藝完成‘標志性逆轉’,業務遠超年初設定的目標。”愛奇藝CEO龔宇表示。

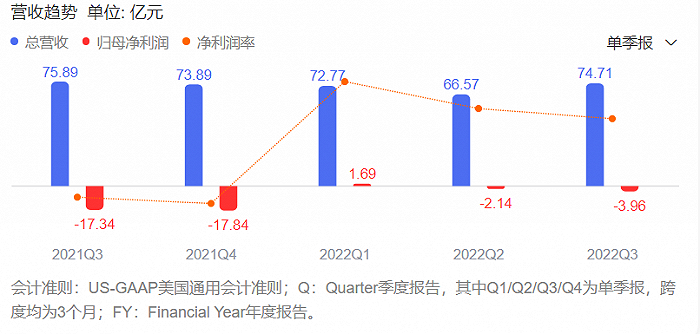

11月22日晚間,愛奇藝發布2022年三季度財報。財報顯示,第三季度愛奇藝總收入74.71億元,去年同期為75.89億,同比下滑1.5%,預期值為10.3億美元,超出市場預期6.02%。Non-GAAP運營利潤5.24億元,較二季度的3.44億元增長53%,運營利潤率7%,去年同期運營虧損為11億、運營虧損率14%,連續三個季度實現運營盈利。截至9月30日會員數達1.06億,較6月30日增長超1000萬;季度日均訂閱會員數1.01億,環比凈增270萬。

龔宇表示,愛奇藝從三季度起升級策略,駛入“冷靜增長”新航道。“愛奇藝在三季度與抖音集團、太盟投資集團(PAG)等重要伙伴達成合作,同時憑借一系列爆款內容的強勁勢頭,我們有信心未來持續實現利潤增長。”冷靜增長即指不再以現金流大量消耗為代價,而是將資源更多投入到公司的主營業務和有更高確定性的高ROI項目中。基本上可以確定“2022年全年Non-GAAP運營層面盈虧平衡”的目標能夠達成。

財報推動愛奇藝美股開盤后股價從2.84美元/股微漲至2.98美元/股。隨后愛奇藝股價一路下跌。截至美東時間11月22日美股收盤,愛奇藝報收2.43美元/股,跌超14%。當日中概股大跌。“提質減量”“降本增效”策略下,主營業務似乎找到了投入產出的平衡點,但面對成本高企的流媒體賽道,資本市場仍需要更多信心。

“降本增效”仍在繼續,會員收入和用戶忠誠度有待提升

將三大主要業務拆解,能夠看到的是由于整個廣告行業的不景氣,愛奇藝在線廣告服務收入12億元,同比下降25%。據CTR媒介智訊的數據顯示,2022年1-9月廣告市場同比減少10.7%。受到整體大環境不確定性及疫情等因素影響,各廣告投放渠道均有不同程度的花費減少,月度廣告花費的同比和環比呈現波動。

其內容發行收入為7.3億元人民幣,同比增長16%。其他收入達13億元,同比增長27%,這兩部分為主要增長板塊。

會員服務收入的下降,以及會員留存不足展示出波動性。漲價之后,會員數量始終波動。會員服務收入42億元,相比去年三季度下滑2%,環比上季度下滑1.7%。雖然會員數實現了環比增長270萬,季度日均訂閱會員數達1.002億,但相比去年同期1.038億有所下降。而仍在快速增長期的海外市場,其海外會員收入同比和環比均實現增長。

爆款《蒼蘭訣》是Q3最強的拉新動力。數據顯示,8月愛奇藝新增用戶9837.6萬,同比上升11.6%,環比上升43.6%。此前愛奇藝披露的二季度會員數量為9830萬,這意味著在爆劇之后發生了“會員流失”,用戶忠誠度并不附著于平臺之上而是附著于內容之上,不少粉絲僅僅是“月度VIP”。

月度平均單會員收入(ARM)為13.90元,同比增長2%,但相比今年一季度的14.69元、14.53元有所下滑。龔宇對此解釋,由于8月份消費者意愿回升,8月下旬拉動了會員的增長,但因為用戶群體以學生群體為主,所以在暑期檔使用了一些促銷方式,使得會員ARM值有所下降。

“降本增效”仍在繼續,并且是保障盈利的重要原因。三季度,愛奇藝營收成本為57億元,同比下降19%。作為營收成本的重頭戲,內容成本當季支出43億元,環比增加12%,同比下降18%。而這也是資本市場不買賬的原因之一,靠裁員、壓縮成本所換來的盈利,多少削弱了“未來成長性”。

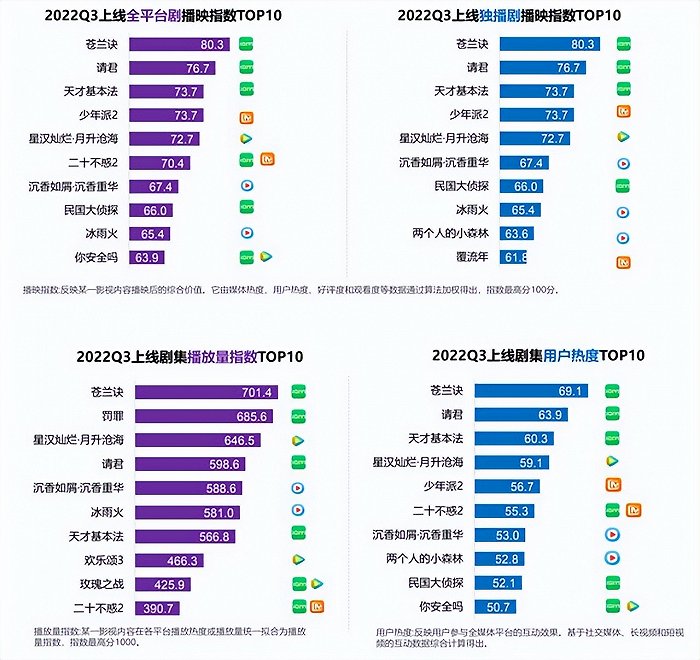

據藝恩最新發布的《2022Q3國產劇集市場研究報告》顯示,2022年Q3愛奇藝共上線30部劇集,其中獨播劇15部。相比2021Q3,愛愛奇藝的連續劇上新量為45部左右(云合數據統計),不難看出今年存在延播現象,同時也折射出產量下降趨勢。

暑期檔爆款《蒼蘭訣》無疑是愛奇藝Q3的亮點。除此之外,本季度重點內容還有愛奇藝站內熱度值破萬的《罰罪》,以及暑期檔劇集《警察榮譽》《天才基本法》《請君》,暑期檔綜藝《中國說唱巔峰對決》《一年一度喜劇大賽2》。值得一提的是,其原創作品占比超過65%。

一周前,《贅婿》團隊所打造的“現代感”古裝喜劇《卿卿日常》,宣布開播7天熱度值破萬,打破愛奇藝史上最快破萬記錄,成為平臺2018年來以熱度概念代替播放量后,第六部熱度破萬的劇集。不難猜想,該劇將成為愛奇藝Q4財報被重點提及的對象。

在告別天價劇集時代和流量思維之后,探索健康可持續發展模式的過程中,長視頻平臺仍然存在著轉型陣痛。一方面,愛奇藝的持續盈利為長視頻平臺注入信心,另一方面,愛奇藝也需要尋找新的業務增長點,面對資本市場講出新的故事。

過往愛奇藝裁員的重點放在了游戲、電商等部門。放眼海外,迪士尼交出慘淡財報后,幾日前“宮斗”換帥,收窄流媒體虧損或將成為其工作重點。在國內選擇擁抱天貓、抖音,奈飛則押注電商、游戲。尋找內容平臺適合的新增長點并非易事,但又是一件“不得不做的事”。

優愛騰芒交出Q3成績單:減量、獨播、創新、融合

最近,優愛騰不約而同地交出來了Q3成績單。今年暑期檔,三家平臺均有爆款在手,內容熱度為Q3財報帶來了相應提振。云合數據顯示,2022暑期檔共上新國產連續劇97部,同比減少10部。其中網絡劇上新56部,同比減少14部。全網有效播放量715億,累計下滑10%。“減量”背景下,平臺更加看重投資回報率性價比,同時也更加重視頭部內容。

排名前三的劇集為《星漢燦爛》《夢華錄》《蒼蘭訣》,正片有效播放量分別達到25.5億、20.2億、14.8億。各平臺獨播劇的占比在大幅提升,愛優騰芒四大平臺的上新劇獨播部數占比均超60%。平臺自制能力正在日益成為“護城河”,觀眾閾值持續提高,即便是在古偶這塊一畝三分地里,也亟待內容創新,告別傳統IP思維。

2022年騰訊視頻雖然有《夢華錄》,付費會員數量已連續兩季度下滑,Q1騰訊視頻付費會員為1.24億,同比下滑1%;Q2付費會員數達1.22億,同比下滑2.4%,環比下滑1.6%,原因為“內容排播延后”。在財報和電話會議上,均重點提及視頻號,其商業想象空間廣闊。長短視頻的融合是長期趨勢,意味著流量與內容的取長補短。除了部分廣告投放以外,目前騰訊視頻和視頻號尚未有太多合作,或許急需打破部門壁壘。

阿里剛剛發布的 2023 財年 Q2(2022年7月1日至9月30日)財報顯示,優酷日均付費用戶規模同比增長 8%,通過審慎投資與內容及制作能力,持續改善運營效率,連續六個季度虧損同比收窄。但優酷向來并不公布會員數量,會員數不占優勢,或意味著有比愛騰更大的增長空間。

此前,芒果TV身后的芒果超媒同樣交出了“營收下降”的Q3財報。平臺營收主要依賴于綜藝招商,而非純會員付費。芒果超媒認為,“純會員模式高度依賴壟斷,沒有壟斷就不可能永續。由于國內會員消費模式起步相對較晚,市場有一個逐步成熟的過程。”

過往芒果保持著穩定的盈利節奏。今年上半年,超過10個贊助品牌的綜藝數量減少了近三分之二,多個綜藝裸播,芒果超媒廣告收入今年前三季度同比下降26.33%。受此影響,今年前三季度,公司營收同比下滑12%至102.4億元,歸母凈利潤同比下滑15.24%至16.78億元,公司毛利率同比下滑2.34個百分點至36.4%。今年第三季度,公司單季營收同比下滑6.72%至35.24億元,歸母凈利潤同比下滑7.8%至4.88億元。

綜上,無論是綜藝招商模式還是純會員模式,都存在著固有瓶頸。幾大平臺先后會員提價,或許也是出于達到億級后會員規模增長見頂,深入挖掘存量價值的考慮。雖然由于高成本、內容門檻更高等特征,盈利相比短視頻更為艱難,但長視頻更是一門屬于“長期內容價值”的生意。

有用戶表示“自己并不會固定購買一家視頻平臺,主要是看有沒有吸引自己的內容”,且“通常選擇雙十一等優惠時段購買”。各平臺內容區分并不明顯,且爆款誕生具有隨機性。告別上文提到的“月度VIP”、用戶缺乏忠誠度等現象,或許需要平臺更強的“內容辨識度”,以及更創新靈活的會員模式,增強情感粘性和活躍度,深入挖掘圈層用戶,如另一流媒體平臺芒果TV之前推出的單節目類會員。

《點燃我,溫暖你》《卿卿日常》等正在熱播,它們將在幾大平臺Q4成績單中被“劃重點”。長視頻的戰爭仍將繼續,市場也期待著新的可能。