記者|梁怡

江蘇金智教育信息股份有限公司(簡稱:金智教育)再度沖擊上市!

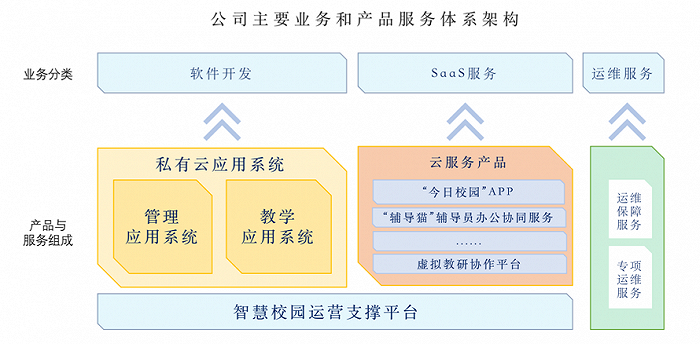

金智教育是國內(nèi)高校信息化服務提供商,以自主研發(fā)的基于私有云和公有云架構(gòu)的智慧校園運營支撐平臺產(chǎn)品、應用系統(tǒng)產(chǎn)品為基礎(chǔ),為高等院校和中職學校提供軟件開發(fā)、SaaS 服務、運維服務、系統(tǒng)集成等信息化服務。

金智教育曾于2015年6月17 日-2020年3月11日在新三板掛牌,終止掛牌后,公司便立刻開啟了科創(chuàng)板上市進程,從2020年9月開始申報,到2021年12月31日撤回注冊申請。

今年6月30日,金智教育轉(zhuǎn)戰(zhàn)創(chuàng)業(yè)板獲得受理,目前等待回復2輪審核問詢。

一方面,金智教育的財務相關(guān)事項如現(xiàn)金流、應收賬款、期間費用仍是問詢重點,尤其是本次報告期內(nèi)(2019年-2021年以及2022年上半年)公司的業(yè)績搖擺不前,陷入滯脹的局面;另外,旗下產(chǎn)品“今日校園”APP多次遭點名通報,如何實現(xiàn)用戶信息安全與數(shù)據(jù)保護也是長效發(fā)展的重點。

創(chuàng)業(yè)板定位再遭問詢

關(guān)于前次申報撤回的原因,金智教育方面表示主要是科創(chuàng)屬性相關(guān)事宜尚需進一步論證落實,公司基于自身戰(zhàn)略發(fā)展及未來資本運作規(guī)劃考量。

而本次申報,金智教育的創(chuàng)業(yè)板定位再遭監(jiān)管層問詢。

從問詢的問題來看,主要是針對公司研發(fā)層面的技術(shù)水平以及所處行業(yè)的競爭力情況。

截至報告期末,金智教育擁有的30項核心技術(shù)中,其中29項為專有技術(shù),只有“基于機器學習算法的課程推薦智能算法”為通用技術(shù),而核心技術(shù)可分為平臺化技術(shù)10項、組件化技術(shù)3項和智能化技術(shù)17項。金智教育明確表示,公司“引領(lǐng)行業(yè)技術(shù)方向的產(chǎn)品設(shè)計和技術(shù)架構(gòu)”的依據(jù)充分、表述準確。

目前我國高校信息化覆蓋的場景廣,專注于各類細分領(lǐng)域的企業(yè)較多,因此行業(yè)整體呈現(xiàn)分散化、區(qū)域化、集中程度低的特點,行業(yè)大型廠商為高校整體解決方案提供商,主要以新開普(300248.SZ)、佳發(fā)教育(300559.SZ)、聯(lián)奕科技股份有限公司、正方軟件股份有限公司為代表。

金智教育將自身歸為行業(yè)第一梯隊公司,在說明公司市場競爭力時主要引用下游高校客戶數(shù)量占比情況。

根據(jù)教育部于2020年7月9日公布的全國高等學校名單,截至2020年6月30日,全國普通高等學校2740所,公司的智慧校園運營支撐平臺已在518家高校客戶中使用,占全國普通高等學校的比例約為18.91%。

落實到金智教育所具備的創(chuàng)新、創(chuàng)造、創(chuàng)意特征,總結(jié)為時間上率先在業(yè)內(nèi)推出智慧校園平臺化產(chǎn)品、產(chǎn)品上在行業(yè)內(nèi)較早投入SaaS產(chǎn)品的研發(fā)和運營,以及基于IPD的產(chǎn)品研發(fā)模式創(chuàng)新。

業(yè)績搖擺不前

2019年-2021年,金智教育的收入分別為4.82億元、4.75億元、4.92億元,凈利潤分別為8418.17萬元、7332.05萬元、7892.55萬元。而今年上半年,公司收入為8661.50萬元,凈利潤為-2975.69 萬元,公司稱主要受所處行業(yè)季節(jié)性因素影響,公司營業(yè)收入主要集中在下半年。

而前次申報的“報告期”為2017年-2020年上半年,公司業(yè)績提速明顯,2017年、2018年的營業(yè)收入分別為3.02億元、4.07億元,凈利潤分別為3017.45萬元、6873.69萬元。

盈利水平而言,報告期內(nèi),金智教育的綜合毛利率分別為60.35%、60.85%、62.12%和 65.72%,整體保持穩(wěn)中有進,同期的期間費用分別為2.17億元、2.22億元、2.46億元和1.03億元,總體上,費用的增加并沒有為公司創(chuàng)造多少收入。

從收入構(gòu)成來看,近三年,公司的軟件開發(fā)業(yè)務發(fā)展陷入滯脹,細分為智慧校園運營支撐平臺、智慧校園應用系統(tǒng);而另一大SaaS業(yè)務的基數(shù)雖低,但增幅較大,具體來自“今日校園APP“、“輔導貓”輔導員辦公協(xié)同服務、“校園百事通”智能問答、“象牙寶”云采購平臺等服務收入。

因此在“主力軍”增長乏力的情況下,SaaS業(yè)務是否會成為金智教育的第二增長曲線呢?

界面新聞記者注意到,前次申報中,金智教育將運維服務、SaaS服務、其他服務等業(yè)務合并為運維及服務類別進行披露,而在本次申報中,公司將前述業(yè)務分別單獨作為業(yè)務一級分類進行列示。

金智教育對此明確表示,2019年-2021年SaaS服務收入規(guī)模快速增長,預計2022年將進一步提高,成為公司第二大業(yè)務收入來源,作為發(fā)行人未來重要戰(zhàn)略方向,因此本次申報材料中將SaaS服務作為一級業(yè)務分類。

更為值得關(guān)注的是,由于下游客戶為財政性資金支付管理,客戶回款周期較長,項目一般又集中在年末驗收并確認收入,導致公司的應收項目金額快速上漲。

報告期各期末,公司應收賬款及合同資產(chǎn)賬面價值合計分別為1.87億元、2.19億元、2.93億元和2.52億元,占各期末流動資產(chǎn)總額的比例分別為38.18%、39.89%、47.70%和 52.30%;占當期營業(yè)收入的比重分別為44.48%、53.24%、69.15%和344.58%。

因此,在上述情況下,今年上半年公司的經(jīng)營活動產(chǎn)生的現(xiàn)金流情況表現(xiàn)不好,其凈額為1.22億元。

而從一輪問詢來看,金智教育的財務相關(guān)事項也是監(jiān)管層的問詢重點,仍然圍繞公司業(yè)績、期間費用、內(nèi)部現(xiàn)金流、應收賬款等問題。

合法合規(guī)隱憂

界面新聞記者注意到,金智教育的SaaS服務業(yè)務中“今日校園”APP、“輔導貓”輔導員辦公協(xié)同服務涉及獲取個人信息,運維服務提供的監(jiān)控與故障處理、數(shù)據(jù)分析二項運維服務涉及獲取學校服務器主機數(shù)據(jù)。

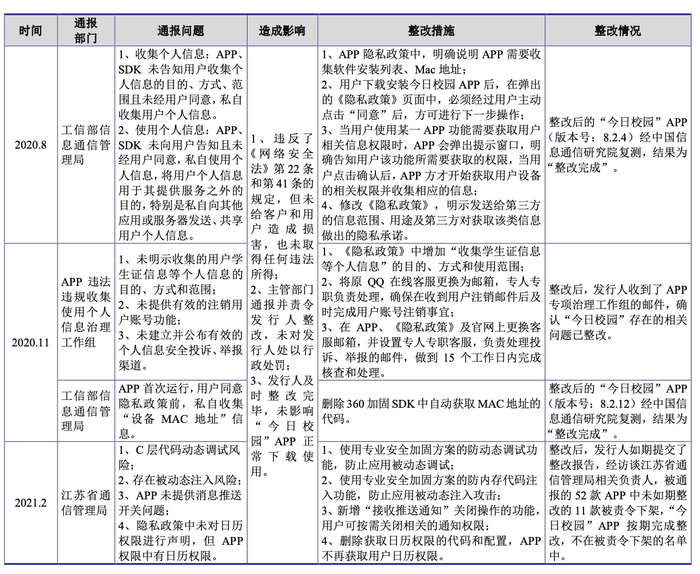

然而,作為SaaS業(yè)務的主力——“今日校園” APP多次遭官方通報整改。

公開資料顯示,金智教育因“今日校園”APP 收集和使用個人信息收到相關(guān)部門通知、通告或通報(以下合稱“通報”),分別為2020年8月收到工信部信息通信管理局通報;2020年11月收到APP違法違規(guī)收集使用個人信息治理工作組、工信部信息通信管理局通報;2021年2月收到江蘇省通信管理局通報。

因此,如何實現(xiàn)用戶信息安全與數(shù)據(jù)保護的合法合規(guī)也成了金智教育長效發(fā)展的重中之重。