文|邁點

三季度以來,多地密集出臺新一輪穩增長促消費政策,致使餐飲市場消費潛力逐步釋放。北京、蘇州、寧波紛紛推出助企紓困政策,通過發放餐飲消費券、優化食品經營許可流程、提供保費補貼等政策“組合拳”,有效緩解餐飲主體因停工停產帶來的經營壓力,進一步助力餐飲企業紓困解難。

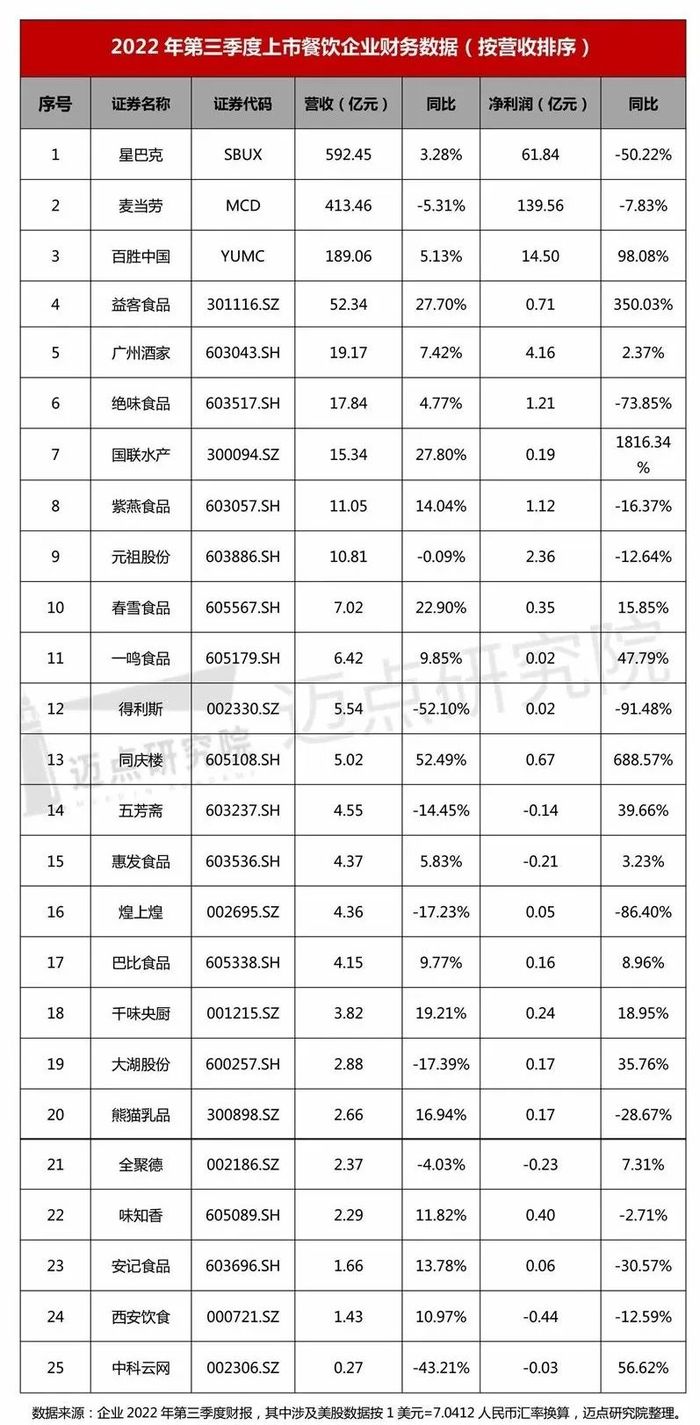

依據餐飲上市公司第三季度財報,重點監測的企業中共有25家餐飲企業公布了財務數據。其中預制菜品類的高熱度推動供應鏈企業強勁發展、中式正餐品類營收回暖、西式快餐市場下沉、鹵味品類凈利潤連續下滑。本文將挑選25家具有代表性的餐飲企業,根據披露的三季度財報數據以及相關網絡公開資料,分析三季度不同品類的餐飲企業的表現。

一、整體營收表現:虧損情況較上半年明顯好轉,餐飲企業大面積盈利

近期,上市餐飲企業紛紛公布第三季度財報。根據已經披露的餐飲企業三季度業績來看,餐飲企業整體營收表現較好,餐飲大面積盈利。

據邁點研究院統計,從營收來看,營收同比小幅上升,回暖趨勢明顯。2022年第三季度,重點監測的企業中共有25家上市餐飲企業公布了財務數據,累計營收總額達到1380.31億元,同比去年同期上升1.49%;17家企業營收均出現上漲,其余8家企業營收同比下滑。

從歸母凈利潤來看,虧損情況較上半年明顯好轉,餐飲企業迎來行業復蘇,20家餐飲企業盈利,5家餐企虧損。歸母凈利潤最高為麥當勞,第三季度盈利436.62億元。5家餐企出現虧損,總虧損約為1.05億元。虧損最高為西安飲食(虧損0.44億元),上年同期虧損0.39億元,虧損幅度進一步擴大。

從營收和凈利潤來看,星巴克營收位居行業前列,但凈利潤腰斬。第三季度(第四財季),星巴克營收增長3.28%至84.14億美元(約合人民幣592.45億元),創歷史新高;歸屬母公司股東的凈利潤則下降50.22%至8.78億美元(約合人民幣61.84億元),同比下降50.22%。

餐企緩慢復蘇主要是源于促消費政策的持續發力。近段時間以來,多地密集出臺新一輪穩增長促消費政策,致使餐飲市場消費潛力逐步釋放。

二、中式正餐:營收增加,廣州酒家逆勢擴張

從營收來看,隨著餐飲市場回暖,中式正餐企業第三季度營收逐漸恢復,營收環比第二季度明顯上漲。從凈利潤來看,西安飲食、全聚德第三季度繼續虧損。疫情下經營不振依然是西安飲食和全聚德持續虧損的主要原因。而廣州酒家、同慶樓卻保持盈利,尤其是廣州酒家,第三季度實現盈利4.16億元。

從品牌角度來看,廣州酒家能夠持續盈利主要得益于廣州酒家實施的多品牌布局和持續擴張的品牌策略。目前,廣州酒家旗下擁有廣州酒家、陶陶居、利口福、秋之風、糧豐園等食品品牌。從市場布局來看,廣州酒家走出華南、輻射華東,逆勢增長擴大市場份額,線上多渠道營銷觸達消費者。10月底“廣州酒家”湖南長沙馬欄山店、廣州龍津西路店、深圳前海大道店“三店齊開”,餐飲業務進一步發展壯大。后續,公司將繼續加快上海“廣州酒家”、成都“陶陶居”門店建設拓展步伐,持續提升品牌影響力和市場競爭力。

另外,從業務角度來看,廣州酒家持續推動“食品+餐飲”雙主業協同發展,企業餐飲業務回暖,速凍食品持續釋放產能。2022年1-9月,營業收入33.4億元,其中月餅系列產品13.6億元(同比增長10.74%),速凍食品7.56億元(同比增長23.53%),餐飲業務6.28億元(同比增長24.8%)。

疫情下,一部分沒有被壓垮的傳統正餐企業逐漸走出傳統的正餐模式,深刻切中客群需求,逆勢發展,“開辟”了富有現代時代特色的新模式。如徐記海鮮、炊煙、費大廚、點都德、陶陶居等品牌,都在疫情后進行全國擴張,逐漸能滿足中高端、個性化正餐發展的需要,或將推動中式正餐品類整體升級迭代。

三、西式快餐:堂食受限,外賣渠道迎來快速增長

隨著三季度財報的發布,從營收和凈利潤來看,麥當勞雖然營收位居行業前列,但是凈利潤明顯下滑。2022年第三季度,麥當勞營收58.72億美元(約合人民幣413.46億元),同比下降5.31%;凈利潤為19.82億美元(約合人民幣139.56億元),同比下降7.83%。其中日本和拉丁美洲等多數地區的銷售較為強勁,中國市場業績表現有所下降。麥當勞表示,新冠肺炎的影響下,限制餐廳營業時間、限制堂食容量等舉措,導致各個市場都有一些經營限制。不過,麥當勞將繼續采取適當的預防措施,保證人員安全。

同樣是西式快餐巨頭,百勝中國第三季度凈利潤大漲。第三季度總收入26.85億美元(約合人民幣189.06億元),同比增加5%,凈利潤為2.06億美元(約合人民幣14.5億元),較去年同期的1.04億美元增加98%。公司凈利潤翻倍主要由經營性盈利改善推動,三季度經營利潤同比增長77%,餐廳利潤率為18.8%,同比增長6.6%,為2018年以來的最高水平。

這主要是因為百勝中國抓住了外賣渠道,通過提升數字化運營能力繼續引領行業發展。面對第三季度線下門店堂食量繼續下降,2022年第三季度,肯德基、必勝客在外送渠道實現的銷售額占比38%,同比增長約4%。包括外賣訂單、手機下單及自助點餐機訂單在內的數字訂單約占肯德基和必勝客餐廳收入的91%。目前百勝中國擁有超過4億會員,還有巨大的潛力有待挖掘。百勝中國靈活的業務模式有效應對了疫情帶來的不利影響。

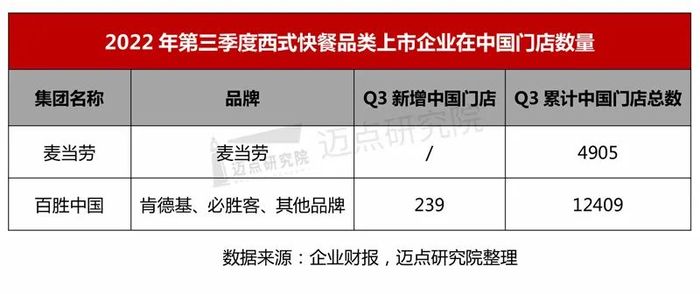

從門店數量來看,西式快餐巨頭在中國市場的規模差距進一步拉大。截止2022年三季度,百勝中國在中國大陸地區布局的門店總數達12490家,其中三季度凈增239家門店。不過新門店不全靠肯德基貢獻,百勝中國另一個主力品牌必勝客也在持續擴張中。為了盡快搶占剩余的市場份額,過去兩年麥當勞在中國開店速度不斷提升。數據顯示,2021年,麥當勞在中國新開門店數超過500家,平均17個小時開一家店。而麥當勞門店數為4905家,約為百勝中國旗下肯德基門店數量的一半。根據官方計劃,麥當勞將在全球再開1300家新門店,其中800家位于中國地區。如果今年能達成800家門店的開店目標,速度將全面趕超去年。從餐廳具體分布來看,麥當勞和肯德基仍以一線、新一線城市為主陣地。如果要維持當前擴張勢頭,廣闊的下沉市場將成為主要爭奪對象。

第四季度,預期疫情形勢仍存在不確定性。期待西式快餐品牌積極創新,繼續布局下沉市場,調整成本結構,提高數字化運營能力,充分利用強大的線上線下渠道,滿足不斷增長的居家餐飲消費需求。

四、供應鏈企業:預制菜的紅火推動供應鏈企業迅猛發展

供應鏈企業第三季度表現較佳。從2022年第三季度營收數據來看,10家A股供應鏈企業累計營收總額達到101.67億元,同比上升12.42%。預制菜相關上市企業益客食品、國聯水產、春雪食品、一鳴食品、惠發食品、千味央廚、味知香、安記食品營收均實現增長,其中國聯水產、益客食品、春雪食品漲幅最高,同比增長超過20%。

預制菜的紅火為多家供應鏈公司業績高增長提供強勁動力。國聯水產披露的三季報顯示,第三季度,公司實現營收15.34億元,同比增長27.80%。目前,預制菜業務已逐漸發展成為國聯水產的核心業務之一。2019年實現營收6億元、2020年7.3億元、2021年8.41億元,營收占比分別為12.96%、16.24%以及18.8%,實現三連增。今年上半年,公司預制菜營收進一步提速,達到5.6億元,同比增長36.17%,營收占比為23.18%。根據國聯水產的戰略規劃,國聯水產將以水產食品和預制菜為核心業務,打造成餐飲企業的水產預制菜的中央廚房,加強C端水產預制菜布局。而春雪食品將持續加大毛利率較高的調理品的生產銷售工作,積極開拓國外市場,提高了出口業務對公司利潤的貢獻。隨著春雪食品募投項目相繼落地,預計該公司業績未來將迎來爆發性增長。

凈利潤方面,除了惠發食品外,9家A股餐飲供應鏈企業實現盈利。其中國聯水產和益客食品凈利潤同比增幅最高。究其原因,主要與企業擴大預制菜的產能規模,提升利用率,積極開拓市場,提升公司毛利率有關。如國聯水產預計通過中央廚房項目的建設擴大預制菜的產能規模,規模效應逐漸顯現,水產預制菜的收入占比增長,毛利率持續提升。

在國家政策的支持、物流冷鏈技術的發展和疫情的催生作用下,預制菜市場規模逐年擴大,預制菜上市企業整體處于快速成長期。不過,由于預制菜在中國仍處于新的發展階段,在技術、標準、物流、食品安全等方面的都還存在一定的問題。期待預制菜企業對品牌、品質、品類不斷打磨,進行產品創新、多渠道布局、完善供應鏈體系、打造核心品牌,以提升品牌影響力,獲得長足發展。

五、鹵味:紫燕食品正式上市,鹵味企業凈利潤連續下降

隨著物流費用、人力成本以及原材料費成本的上升,鹵味企業凈利潤連續下滑。從營收和凈利潤來看,絕味食品、紫燕食品第三季度營收同比增長,但三家鹵味上市企業絕味食品、紫燕食品、煌上煌凈利潤均出現了下滑。

其中煌上煌營收和凈利潤均呈現同比下降態勢,是三家A股鹵味企業中唯一營收、凈利潤雙降的。煌上煌自2021第二季度開始,營收、凈利潤就開始連續六個季度下降。煌上煌表示受疫情等因素影響,單店收入一直未能恢復,同時部分門店經營虧損導致關店數量增加。而凈利潤下滑是由于原材料和包裝材料、人工、生產能耗、配送等環節成本持續增加,公司產品毛利潤不斷被壓縮,最終出現第三季度凈利潤同比大幅下降的情況。

9月26日,紫燕食品正式上市。隨著紫燕食品的上市,絕味食品、周黑鴨、煌上煌受到的壓力更大。三季度,紫燕食品在三家A股鹵味企業中營收排第二,凈利潤下滑幅度最緩。這主要與紫燕食品的產品定位和銷售模式的特點有關。從產品定位來看,紫燕食品以佐餐鹵制產品為主,與絕味食品、煌上煌的休閑鹵味定位都有差異,消費者剛需性更強,未來發展前景或將更廣闊。從銷售模式來看,紫燕食品的銷售模式以經銷模式為主,前三季度收入24.34億元,占比近9成。紫燕食品的特許經銷商承擔著主要市場開拓、宣傳推廣、門店管理的職責,因此公司銷售費用相對較低,凈利潤較其他兩家的加盟模式較高。不過,紫燕食品也面臨著過于依賴經銷商、銷售區域過于集中等問題。

從門店規模上來看,紫燕食品雖然上市較晚,規模小于絕味食品,但已經高于周黑鴨和煌上煌。目前,紫燕百味雞目前的門店數量已經超過5300家,遍布全國180多個城市;煌上煌在財報中稱,由于部分門店虧損和關店數量增加。截至2022年三季度,門店已縮減至近4000家。而絕味食品并沒有要放緩開店步伐。截至2021年末,絕味食品中國大陸地區門店總數達13714家(不含港澳臺及海外市場),全年凈增長1315家。據招商證券調研反饋,今年前三季度絕味食品凈增門店約1300家,共計門店數超過15029家。

隨著管理成本的提高,單店收益的下降,傳統鹵味品牌在優化供應鏈的同時,積極開辟第二增長曲線,試圖在泛鹵味的細分領域或其它方面進行布局,以獲得新的利潤點。如絕味食品成立了深圳網聚資本,通過這家公司聯合多個投資基金進行投資,主要涉及鹵味主業、調味料、連鎖輕餐飲、產業鏈上下游等,公司最新三季度顯示,包括投資在內的“其他”板塊收入規模高達5.65億元。而煌上煌收購了粽子食品銷售企業,還推出以“烤豬蹄”為主的新品牌;周黑鴨則是增加鹵味品種,還聯名快餐品牌“維小飯”推出聯名盒飯“蜜汁鴨腿飯”。

隨著市場規模的擴張,如何把控好成本,鎖定優質供應商的產能資源及產品價格,成為企業經營能力的重要挑戰。另外,在消費升級的趨勢下,消費者對于飲食多樣性的需求增加,更關注于食品口味、特性是否滿足自身差異化需求。期待鹵制品企業在降本增效、提高用戶口碑的同時,增強研發能力,開發差異化品類,滿足消費者多樣化需求。

六、小結

在疫情防控工作的有效開展下,消費信心逐漸恢復,居民生活逐步邁入正軌。隨著各地政府持續加強消費提振疊加暑期旺季影響,疫情逐漸緩和,部分餐飲企業呈現緩慢復蘇態勢。一部分沒有被壓垮的餐飲企業,根據客群需求,積極創新,逆勢發展,不斷提升經營管理能力,進一步推動市場整體升級迭代。期待餐飲企業將在產品、渠道、物流和服務端不斷創新,提高數字化運營能力,以匹配和滿足新生代客群的差異化餐飲消費需求。