文|潮汐榜 水滴

36歲的二胎媽媽朱莉告訴潮汐榜,“六年前生大寶的時候,身邊的朋友大部分都還在家做月子,但這兩年,感覺去月子會所的越來越多,個別品牌的分店,床位甚至要提前半年預訂,非常緊張。”

無獨有偶,來自深圳的準媽媽李菲也坦言,“大家都是第一次生小孩,很多事情不知道。在月子中心內,不僅孩子可以得到專業的看護,媽媽自己也能得到悉心的照顧。”

雖是寥寥數語,卻折射出當下月子會所的火熱,也是近年來資本繼眼科、牙科、輔助生殖之后,又一個“傾慕”的賽道,更有業內代表公司愛帝宮,7個交易日股價接近翻倍。

01 月子中心Style,資本的又一道“下飯菜”?

2022年9月,港股“月子中心第一股”愛帝宮發布公告,與珠海德佑博暉企業管理咨詢中心(有限合伙)(簡稱“珠海德佑”)訂立認購協議,擬對其發行總規模約為2.25億港元的可換股優先股,認購人的平均成本在0.6港元/股。

經股權穿透,站在珠海德佑身后的正是投資界標桿高瓴。

而在資本圈,相中月子生意的遠不止高瓴一家。

8月初,字節跳動以大約100億元全資控股了民營婦產專科醫院美中宜和,潮汐榜了解到,該醫院旗下擁有一家月子中心“禧月閣”。

3月,母嬰護理中心品牌圣貝拉完成了C+輪融資,由中國人壽獨家投資;此前的2021年3月,它曾收獲騰訊領投的C1輪2億元融資。

從高瓴到字節,月子中心憑啥站上資本市場“風口”?

美國著名投資機構,紅杉資本創始人唐·瓦倫丁曾說過一句話:投資于一家有著巨大市場需求的公司,要好過投資于需要創造市場需求的公司。

多年后,這句話被概括為:首先要下注于賽道,其次才是賽手。

具體到月子中心,萬殊一轍,道理大同。

一方面,我們依然是一個人口大國,擁有的育齡婦女最多,“三孩政策”落地,短期內有望提振家庭生育意愿,中長期有望改善人口結構,使月子市場的持續擴容在源頭上便蓄力至滿。

另一方面,隨著經濟發展和居民財富積累,人們對美好生活的追求愈加強烈,助推馬斯洛需求上移,疊加消費者教育推進,科學坐月子的理念快速普及,月子會所有逐步剛需化跡象。

根據艾媒咨詢調研,在我國一線城市中,大約有84.8%的產婦比較/十分愿意選擇去月子中心護理;在我國二線城市中,大約有 80.5%的產婦比較/十分愿意選擇去月子中心護理。

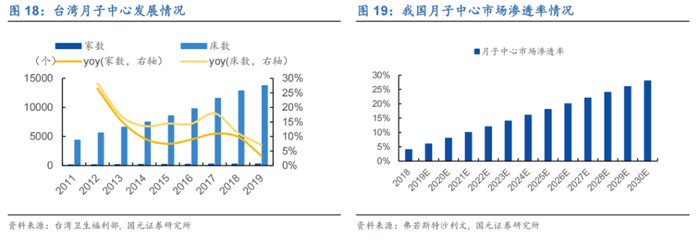

與此同時,月子中心在我國又處在剛剛萌芽的導入期,即爆發前夜。

弗若斯特沙利文報告顯示,中國大陸月子中心的市場滲透率不足5%,且主要集中在北上廣深等大城市,而中國臺灣月子中心成熟市場,滲透率則高達63%以上。

考慮到兩地文化傳統、生活習慣、支付體系(自費)接近,前者具備可挖掘、可探索的長足潛力。

數據佐證,2016至2021年間,內地月子中心市場規模從67.6億元增至約178.0億元,年復合增長率達到21.4%,增速遠超主要的消費醫療細分行業。預計在2021到2025年期間CAGR仍將達到47%,并于2025年和2030年分別攀至831.5億元和1884.1億元。

換言之,無論在時間維度、空間維度,還是永續性、確定性,月子中心都是一片可御風逐浪,想象力十足的海灘。

在資本的邏輯里,處在該領域中的玩家,他們想要長高、變壯,所受的禁錮都很小,對應的成長速度會比較快,量級也比較大,其后續的業績和市值常常能擘畫出“亂石穿空,驚濤拍岸,卷起千堆雪”般的恢宏景致。

因此,哪怕是估值高溢價,資金也愿意追捧這類賽道中的公司,這和以往的價值投資有點區別。就像2020年、2021年的新能源熱、光伏熱,重要的先上車,把趨勢牢牢拽到手里。

02 雙面月子會所長短各有分?

如前文所述,景氣度是資本下注時權杖的大框架,但想要賺取長期超額收益,我們還需要落定到商業模式上。

月子中心作為術業專攻、全流程的產后康養場所,團隊所轄醫生、護士、營養師、通乳師、育兒師等資深人士,提供更豐富的配套項目和護理解決方案,包括塑形美體、心理疏導、母嬰膳食、早教開發等,且空間更為私密,可以較好地隔離婆媳關系風險。這些都是單個月嫂非能企及的。

圖源:馨月匯

進一步地,和衣食住行等基礎消費品不同,現階段的月子中心仍然是少數人活動的“伊甸園”,自帶高端基因,起步價至少10萬以上,主流套餐價格大都在15-50萬/月之間,將其歸為“奢侈品”也不為過,一并的還有預付款條件下強勁的現金流表現。

就拿愛帝宮旗下的月子中心為例,客戶通常需要提前3-6 個月預約,并支付30%的定金,入住當天再付全款。

對于現金流,電商鼻祖貝索斯有過一席醍醐灌頂的管理心得:“如果非要讓我們在公司財務報表的美觀和自由現金流之間選擇的話,我們認為公司最核心的關注點應該是自由現金流。”

一般而言,現金流能較為真實地反映企業的市場價值。現金流出色的企業,通常經營狀況都較為良好,平抑周期的彈性和抗擊壓力的韌性也較強,資本會對這類企業信心比較充足。

再者,基于標準化復制的連鎖擴張,有助于月子中心快速做大。

不過,在硬幣的反面,我們也要看到其面臨的挑戰。

目前我國的月子中心多以獨棟式為主,因為前期要購置、租賃和裝修物業,屬于重資產項目,還要面臨開業籌建期長、投資回收期長等問題。申港證券測算,月子中心的單床成本超過50萬。

而兼具部分醫療屬性,月子中心的經營成本(可變成本),如聘請或培訓專業人員、購買耗材(月子餐、婦幼用品)等,亦是一筆不菲的花銷。若將一家月子中心的成本構成做拆解,人工和耗材占比分別達到35%和25%。

此外,低頻屬性,單個用戶最多消費2—3次,又對月子中心的獲客和運營能力提出極高要求。

總的來說,囿于以上剛性支出,以及規模化不足,虧損仍然是如今行業的常態。

公開資料顯示,曾在新三板上市的大美股份、喜之家、福座母嬰、喜喜母嬰,前三家均已退市,2016-2019年內的凈利率基本都為負值;唯一幸存的喜喜母嬰,從有公開數據的2013年起,只有2018年一年盈利了69.48萬元,現已變身為“ST喜喜”。

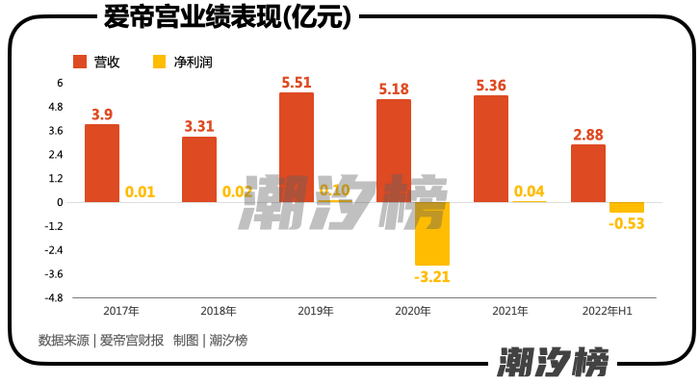

即便是占據“頭牌”位置的愛帝宮,也無法保證不間斷盈利。

然而,瑕不掩瑜,追溯人類社會的變遷歷史,人口數量紅利向人口質量紅利過渡,先富帶動眾富,某些精致的享受型業態,一定會走向普適,成為我們生活的一部分。

潮汐榜注意到,啟用已裝修物業開設月子中心,向輕資產轉型,已成為行業擴張的新范式,并有力推動業內公司的前進腳步。

2021年4月,愛帝宮首家超輕資產模式的月子中心深圳僑城輕奢院,僅用了四十一天就實現開業,僅需1500萬就能開業運營,較同規模門店投資成本降低70%。

03 月子中心“斗法”卡位哪處局點?

任何新事物的發展都要經歷一個從混亂走向整合,從無序走向有序的過程,月子中心也不例外。

2018年我國月子中心市場規模92.5億元,以營收體量計,愛帝宮、巍閣、寶生、馨月匯和圣貝拉位列前五,CR5占比僅為11.3%。其中,愛帝宮以全國市場占有率4.3%,坐擁榜首。

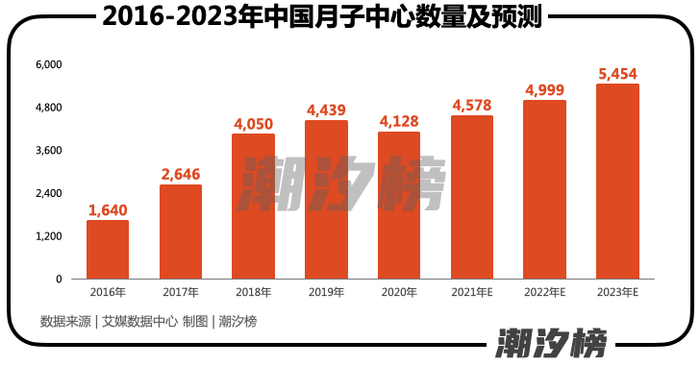

另據艾媒咨詢統計,截至2020年底,我國存量月子中心門店達到4128家,5年時間翻了一番。

從中不難看出,市場呈極度分散的割據狀態,沒有一家擁有絕對碾壓優勢,也沒有一家能輕松賺到行業格局的錢,博弈拼殺異常激烈。

但從資本的角度來說,這其實又是第一個“黃金投資期”和“紅利窗口期”,早期參與,喝到“頭啖湯”的概率較大。

而在一個供需兩頭爆發的市場,魚龍混雜,良莠不齊,清退、擠出是必然的。

那么,具備什么特質的企業才能“剩者為王”?或者說,月子中心的八方“斗法”將迎來一個什么結局?

即將榮升媽咪角色的安樂在談過如何挑選月子中心時說到,“除了考察環境、資質等,我更喜歡和有經驗的孕媽聊聊天,從他們那兒獲取到一些真實的體驗信息,多維度比對。”

事實上,考慮到母嬰行業的特殊性,口碑傳播尤其重要。家庭成員在選擇月子中心時格外謹慎,會詢問先行者的感觸、意見等。

據悉,在實際使用了線下母嬰服務的育兒用戶中,“親友熟人推薦”是找到服務機構/服務人員的首選渠道,占比超過70%,排在第二位的是通過醫生護士推薦。

潮汐榜認為,這在較大程度上決定,只有在經營中不斷強化專業能力和精細化服務能力,把傳統的伺候月子的那一套用更科學、更品質、更舒適、更真誠的內功與外功呈現出來,摒除隱形消費,打造差異化內容,用好口碑塑造安全放心、溫暖有愛的品牌形象,才能獲得用戶信任,進而撬動經營杠桿,卡位終極賽點。

就打造差異化內容,舉例而言,如果月子中心品牌和優質的酒店物業進行合作,便能非常好地利用到奢華酒店在地理位置選址、房間設計,甚至米其林廚師月子餐制作上的能力。這些能力和體驗對于消費者來說稀缺且重要。

一位消費領域的資深投資人,告訴潮汐榜:“在月子中心賽道上,玩家本質上比拼的是“跑的多快”和“跑得多遠”的能力:

所謂“跑得快”,指的是月子中心有能力在短時間內獲取大量流量,減少空置率,提升滿房率。這一能力依賴于售前建立。比如月子中心優秀的品牌力和市場能力,具備親和力以及專業度的銷售(門店團隊),深厚的醫療資源和產康服務優勢等;

“跑得遠”指玩家具備讓客戶主動持續轉介紹/二三胎持續復購的能力。這要求月子中心具備高質量和專業的簽約后服務能力。比如需要引入專業的、富有經驗的護士和月嫂團隊,并且擁有定期培訓和考核機制。最終,月子中心的勝利是精細化服務的勝利。”

價位檔,相比走高端路線,契合國情,響應共同富裕的大節奏,定位客群最多的中產階級的月子中心,更容易出圈。

最后,提前介入月子結束后的產后康復。由于月子中心本身的母嬰屬性和專業形象,幫助寶媽做產后康復,幾乎是一件水到渠成的事兒。

現象級的商業案例,往往對應著現象級的資本敘事。故而,資本紛紛趕去“坐月子”,其實,亦合乎情理。