記者|馬悅然

正泰電器(601877.SH)將上市公司通潤裝備(002150.SZ)收歸麾下。

11月22日晚,正泰電器公告,將與一致行動人溫州卓泰企業管理合伙企業(下稱溫州卓泰)通過支付現金方式,收購通潤裝備1.07億股,約占該公司總股本的29.99%。

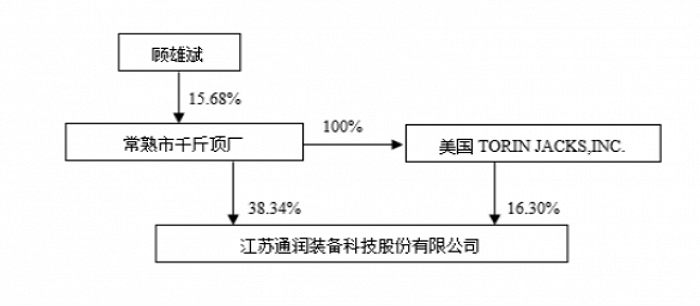

具體包括正泰電器受讓常熟市千斤頂廠(下稱千斤頂廠)、TORIN JACKS,INC. 持有的通潤裝備24.99%股份;溫州卓泰受讓千斤頂廠持有的通潤裝備5%的股份。

上述轉讓價款總額為10.2億元。收購完成后,正泰電器將成為通潤裝備的控股股東,南存輝將成為通潤裝備的實際控制人。

11月17日,通潤裝備公告停牌并披露,千斤頂廠及其一致行動人正籌劃轉讓其持有的通潤裝備股份。截至停牌之日,通潤裝備收于9.55元/股,總市值34億元。

此外,正泰電器宣布,擬將其控制的光伏逆變器及儲能業務相關資產進行整合,該部分業務目前由上海正泰電源系統有限公司(下稱正泰電源)負責。整合完成后,正泰電源的控制權將以現金對價轉讓給通潤裝備。

本次交易有助于整合雙方全球銷售渠道和資源。正泰電器稱,通潤裝備擁有成熟的海外銷售網絡和資源,正泰電源的主要目標市場亦包括歐美等市場。交易后,可以進一步提高其光伏逆變器和儲能產品的品牌影響力,推進相關產品在海外市場的推廣落地。

此次交易,股份轉讓與資產出售互為前提條件。

為解決本次交易完成后可能存在的同業競爭問題,正泰電器已與千斤頂廠約定,在通潤裝備控制權交接日后的三個月內,通潤裝備旗下從事輸配電控制設備業務的相關子公司的股權,將按照評估值轉讓給千斤頂廠。

通潤裝備現有經營管理團隊將留任,負責原主營業務經營管理,并承諾2022-2024年,原主營業務每年經審計扣非凈利潤不低于6000萬元。若實際利潤金額低于目標,由原股東千斤頂廠通過現金補償方式補足差額。

通潤裝備主營業務為金屬工具箱柜、機電鈑金及輸配電控制設備業務,該公司是國內最早進入金屬工具箱柜行業的規模企業之一。

在輸配電控制設備領域,通潤裝備是專業的高低壓成套設備和元器件產品供應商,擁有一定的研發及生產能力。

通過上述交易,正泰電器希望發揮通潤裝備在機電鈑金制造領域的技術優勢、制造與集成經驗,通過逆變器鈑金件、儲能柜金屬外殼等產品的供應實現降本,提高其光伏逆變器及儲能產品的定制化能力、生產規模、產品質量等。

今年1-9月,通潤裝備營收達12.9億元,同比下降1.02%;歸屬于母公司股東的凈利潤1.24億元,同比增長27.19%。

正泰電源是國內最早開始研發光伏逆變器的公司之一,業務范圍涵蓋光伏逆變器、光伏匯流箱、商用儲能一體機、預裝式光伏系統、預裝式儲能系統等。

截至目前,正泰電器持有正泰電源96.21%股權。

據IHS統計數據,2021年,正泰電源逆變器產品占北美工商業光伏市場份額的32.5%;占據韓國光伏發電市場的18.3%,位居韓國第一。

正泰電器稱,近年來隨著下游光伏、儲能業務的快速發展,正泰電源迎來業績高速增長期。

東北證券的研報數據顯示,2021年,正泰電源逆變器全球出貨量7 GW,儲能大功率PCS全球出貨量位居全國第八。

今年1-10月,正泰電源光伏逆變器出貨量累計為3133.52 MW,同比增長142.27%。

近日,彭博新能源財經(BNEF)發布的《2022年組件與逆變器融資價值報告》顯示,正泰在逆變器領域的融資價值排名全球第四。融資價值代表該公司在全球金融市場進行融資的能力。

正泰電器成立于1997年,2016年完成對正泰新能源的收購,形成低壓電器和光伏新能源的雙主業格局。

今年以來,正泰電器頻頻進行資產運作,以整合光伏板塊業務。

4月底宣布,該公司將光伏組件制造板塊業務整合至正泰新能科技有限公司后整體對外出售,以進一步聚焦核心業務。

去年,正泰電器凈利潤下降近五成,低壓電器業務、光伏業務毛利率均同比下降。其中,受上游原材料成本等影響,光伏組件板塊毛利率明顯拖累其業務。

2020-2021年,正泰電器光伏組件業務的毛利率分別為10.78%與6.49%,低于該公司整體毛利率。同期,該公司整體毛利率為27.76%和24.69%。

10月底,正泰電器宣布,籌劃控股子公司正泰安能的分拆上市事宜。

正泰安能是正泰電器旗下唯一的戶用光伏業務運營主體,近年來成為正泰電器“最掙錢”的子公司。

受益于火熱的戶用光伏市場,上半年,正泰安能凈利達7.35億元,同比增長2.1倍,占正泰電器當期總盈利的43.1%。

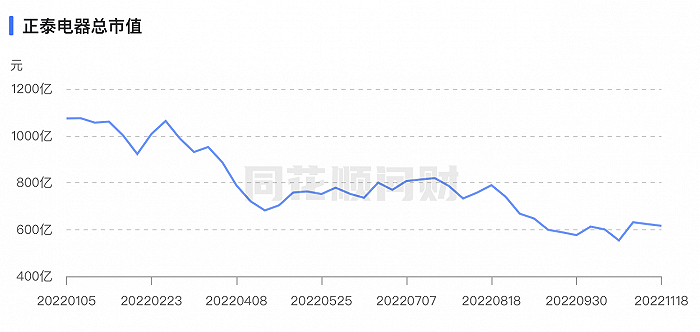

今年以來,受板塊整體回調等因素影響,正泰電器市值震蕩下跌。截至11月22日收盤,該公司股價下跌1.49%,收于28.37元/股,總市值610億元,較年初已蒸發超過450億元。