文|化妝品觀察

就像武林高手都有自己的殺手锏一樣,美妝品牌也在紛紛亮出自己的看家法寶。

剛剛過去的雙十一,斬獲佳績的中國品牌,幾乎都有大單品的加持。比如,珀萊雅官方公布雙11戰報有6款產品銷售破億。在天貓上,薇諾娜舒緩凍干面膜銷售破4億,占到預售總額四成;夸迪旗下兩大次拋精華單品雙雙破億,占到品牌總銷售額的近六成。

目前,這些單品幾乎都是品牌披荊斬棘的利劍,具備高銷售占比、高復購率等特點,爆發出了明星大單品的特質。

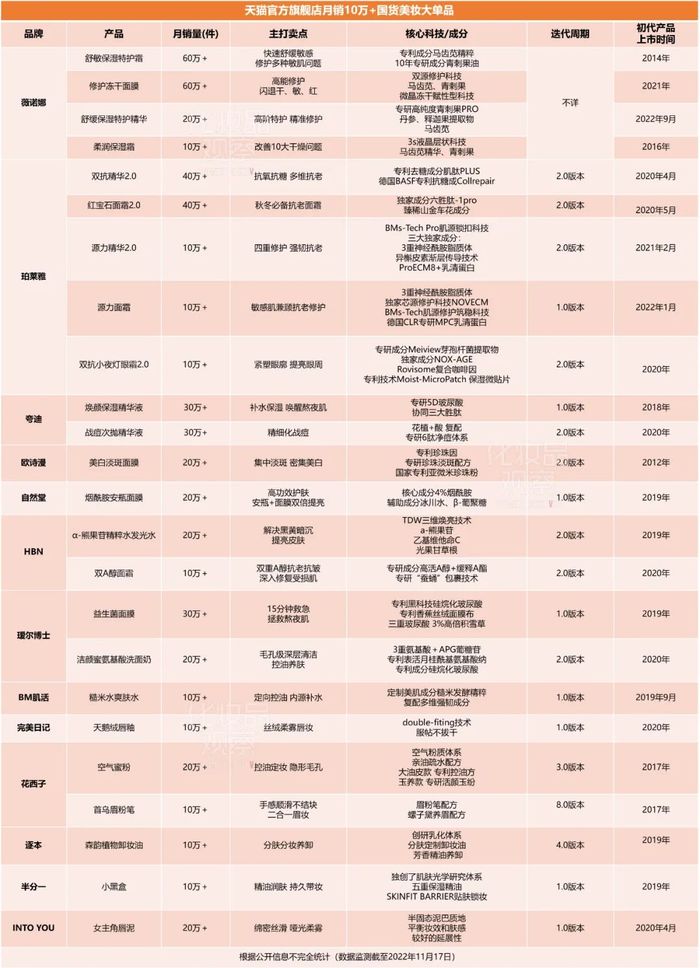

化妝品觀察圍繞上市時間超過2年、單店月銷量10萬+、具備核心成分和科技、細分賽道表現突出等多個維度,總結梳理了天貓國貨美妝大單品表單(部分頭部品牌今年潛力新品也納入統計),試圖透過這份數據,探索本土品牌大單品打爆路徑。

01 貢獻六成以上銷售,大單品成現金牛

那么,何為真正的大單品?

華福證券在研報中表示,做到“產品即品牌”才能稱之為大單品。

具體來說,大單品應該具備辨識度高、傳播度廣等特點,能夠成為品牌的核心代表,例如提到珀萊雅就會想到雙抗精華。此外,大單品一般為細分賽道的龍頭,在行業中具有較強的競爭力,例如薇諾娜的舒敏保濕特護霜,已在皮膚學級護膚品市場具備一定的地位和影響力。

除此之外,大單品大多數為品牌貢獻了較大份額的銷售,且往往具有核心技術支撐。另據海通證券統計,至2019年,小棕瓶等明星單品,仍為雅詩蘭黛貢獻約60%的收入。

簡而言之,大單品就是品牌的“門面”。

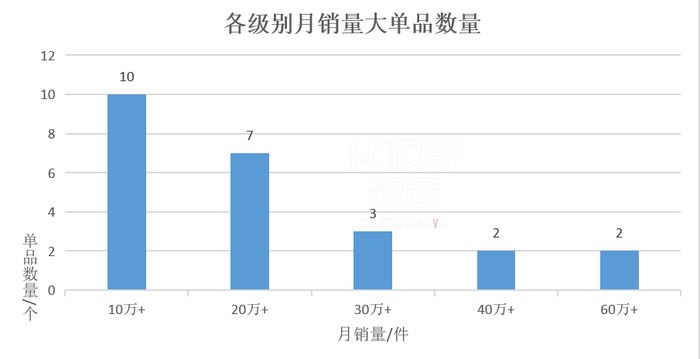

化妝品觀察本次統計的13個品牌中,天貓月銷量10萬+的單品共有24個,其中有12個單品月銷量在20萬+——40萬+,更有2個超級單品月銷量達到60萬+,紛紛展示出了亮眼的“吸金”能力。

在今年前三季度的財報中,珀萊雅表示,期內,品牌在天貓上的業績有65%左右來自大單品。華熙生物2022年半年報也稱,公司誕生了首個半年度銷售收入超2億元的大單品——BM肌活的“糙米煥活精華水”,正是這樣的表現,推動BM肌活上半年實現4倍高增長,營收超過4.85億元,有望成為華熙生物的第三個10億級品牌。

02 產品模型:高附加值單品+獨家品牌符號

顧名思義,大單品首先得有過硬的產品力。基于產品賣點、品類、價格帶等因素,化妝品觀察發現,在產品端,中國美妝品牌的上述大單品有共同規律可循。

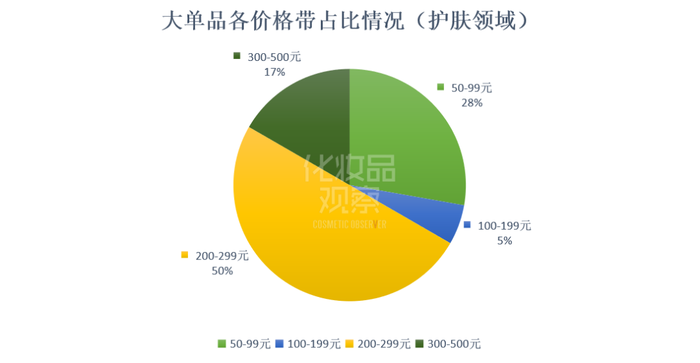

其一,主攻200-300元價格帶,憑借“中端價位大牌體驗”打動用戶。

從上述統計的國貨大單品定價情況來看,除了自然堂煙酰胺安瓶面膜、璦爾博士潔顏蜜等單價較低的產品,共有9個大單品的價格集中在200-299元區間,約為總數的一半。

以主打抗老功能的產品為例,珀萊雅雙抗精華天貓旗艦店零售價為239元/30ml、HBN雙A晚霜為269元/50g,對比國際品牌來看,科顏氏A醇抗老精華零售價560元/30ml、修立可VC精華1500元/30ml,大體上,國際品牌此類產品成交價格在300-1500元之間。

因此,對于國貨品牌而言,以成分、科技創新的高功效護膚產品滿足用戶需求,用中端定價的相對高性價比沖出大牌包圍圈,是大多數頭部國貨品牌打爆單品的突破口。

中信證券研報也曾提到,在500元以下的價格帶,薇諾娜的舒敏保濕特護霜對國際品牌的舒敏產品有明顯的擠出效應。

其二,切入精準細分需求,通過獨家成分IP打造品牌符號。

就如歐萊雅的玻色因、雅詩蘭黛的二裂酵母、SK-II的Pitera,爆款產品和獨家核心成分已經成為護膚品牌快速傳播的符號,國貨美妝品牌也在通過獨家成分,打通“成分-品類-品牌”的聯想路徑,打爆產品,強化品牌心智。

薇諾娜便是個中典型。深耕敏感肌領域十二年,其用獨家成分馬齒莧精華、青刺果油,圍繞舒敏、修復兩大功效,建立了鮮明的品牌符號。化妝品觀察發現,上圖中的薇諾娜5大單品覆蓋了精華、面霜、面膜、防曬多個品類,且全部都宣稱添加了明星成分馬齒莧精華,今年重磅新品特護精華還稱添加了全新專研成分青刺果PRO。

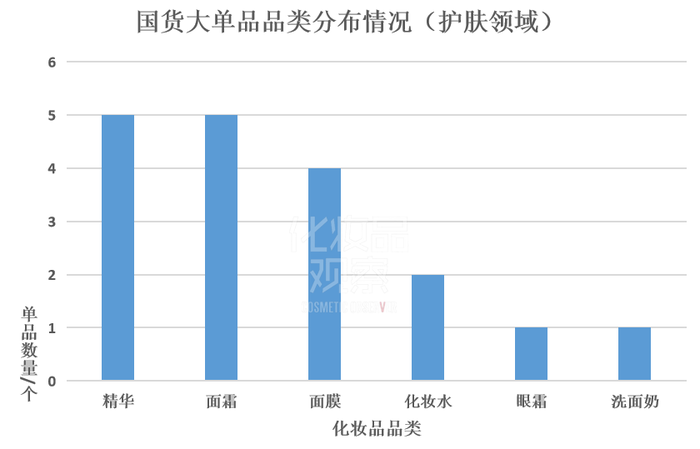

其三,精華、面霜最受寵,更能體現品牌高附加值。

從品類來看,國貨品牌打造大單品重點以精華和面霜為主。

在上述統計的產品中,護膚品類相關的18款大單品中,精華類產品就有5款,主打應對修護、抗老、抗痘、美白四大主要皮膚問題;面霜類產品也有5款,集中在修護、抗老兩大功效上。

華熙生物旗下潤百顏和夸迪都是典型。其中,潤百顏通過水潤次拋、HACE次拋、白紗布屏障等精華大單品破圈,夸迪則是憑借煥顏保濕、戰痘次拋等精華大單品切入高端護膚客群。而薇諾娜早期先用舒敏特護霜和柔潤保濕霜打頭陣,今年也加碼精華品類重磅推出特護精華大單品。

本土美妝品牌之所以熱衷精華和面霜,原因無外乎兩點:一方面,這兩大品類有利于“高端品牌”整體形象的塑造;另一方面,在消費者端的教育也已日趨成熟。

一位行業人士介紹,精華和面霜是護膚中技術門檻要求最高的,相比于其他品類,它們有著更高的“含金量”,因此,在這兩大品類上做文章,最能體現品牌在研發、技術等層面的成果,從而樹立品牌形象。與此同時,得益于國際品牌對于精華和面霜品類“高效”形象的維護,以及大眾護膚理念的成熟,這兩類產品已成為消費者實現特定護膚功效的必選也是首選項。

03 營銷:代言人+達人,讓種草養草轉化“一條龍”

在這個酒香也怕巷子深的時代,僅僅有優質的產品,還不足以打動消費者。品牌采取大單品策略,則意味著在渠道、營銷推廣等多個環節的資源傾斜。化妝品觀察發現,上述統計的20余款產品在營銷上也呈現了一些共性特征。

其一:明星是流量砝碼,長期短期結合讓效益最大化。

在消費品行業尤其是化妝品賽道,明星代言對于快速打爆大單品而言仍然是行之有效的營銷方式,明星流量與粉絲經濟雙重作用之下能夠帶來巨大曝光量和討論量。

例如珀萊雅的王牌單品雙抗精華上市當月,品牌就官宣“頂流明星”蔡徐坤為品牌代言人并主推雙抗精華,單品開售首月銷售額就破千萬,后續還圍繞代言人密集推出了精華廣告大片、520告白、生日會等各類營銷活動,成功將雙抗精華單品打爆。

在代言人的選擇上,國貨美妝品牌們格外謹慎,要求流量、實力、路人緣缺一不可,薇諾娜防曬乳的張鈞甯、潤百顏白紗布系列的譚維維等單品代言人的選擇也都遵循這一標準。

除此之外,通過長期品牌代言與品牌摯友、大使、推薦官等短期合作組合的模式,在最短時間充分利用明星影響力打爆單品,也是比較喜聞樂見的方式。歐詩漫小白燈精華面市之初,官宣流量小生于朦朧為品牌代言人,同時第一次嘗試短代模式,選擇國民度較高的沈夢辰為新珍珠白形象代言人,小白燈全面鋪貨不到3個月零售額超過5000萬,單品全年銷售達5.8億元。

其二:金字塔型KOL投放,種草養草轉化“一條龍”。

在整體營銷策略上,明星代言的重點在于打響單品知名度,而投放KOL則是產品種草、積累口碑的重要路徑。各大國貨品牌在達人投放策略上各有特點,但在單品營銷上大多遵循了“金字塔投放模型”。

這一投放模型特點在于,符合傳播擴散原理,從明星到頭部達人,再到腰部、初級達人投放數量是依次遞增的,依據預期節奏對各層級達人進行投放。比如,在小紅書KOL的選擇上,10萬粉絲及以內的達人投放數量最多,其中薇諾娜特護精華在這類達人上的投放占比一度高達54.52%。

在投放節奏上,這些產品通常先蓄水種草,在KOC和腰部達人采取鋪量投放,實現大范圍、多圈層種草;基礎聲量起來之后進行養草,加大頭部達人和知名KOL投放,提升品牌影響力和單品銷售轉化。

以薇諾娜特護精華為例,該產品從8月就開始小紅書、抖音、微博、微信等多個平臺投放了超100名KOL蓄水種草,預售開始后,又精選了部分優質內容進行投流支持,實現品牌有效內容的傳播,曝光量高達2億。

其三:投放內容由重成分到重功效。

當下是無功效不護膚的時代,在內容上,國貨美妝們也緊抓這一點。

在此前,不少品牌在營銷初期會將投放內容的重點放在宣傳成分上,這一方面是為了強化產品的創新成分,另一方面也是迎合成分黨的需求。不過,化妝品觀察發現,近期,這些熱銷幾年的國貨大單品,在KOL投放的內容從宣傳成分轉向了重點宣傳功效。

這也的確是個明智之舉。經過幾年的市場驗證和持續營銷,這些大單品已經在消費者中建立起一定的心智。而用戶對成分的狂熱,本質是對功效的需求,功效才是解決肌膚問題的核心。從這個層面來看,將功效作為宣傳重點才是抓住了主要矛盾,輻射群體也從原來的成分黨擴展到了更廣泛的大眾群體。

04 從大單品到經典大單品

綜合前文分析可以看出,對于打造大單品,國貨美妝們已經打磨出了集產品開發、銷售策略、營銷玩法為一體的完整爆品打法。但整體來看,這才是它們成為“明星大單品”的第一步。

當前,擺在品牌面前的問題是,如何讓明星大單品穿越周期,強化“產品即品牌”的效應。

美妝公司大多選擇以較為穩定的頻率對產品進行升級迭代。

根據表格信息,彩妝領域的品牌迭代頻率較高。花西子可為最“卷”,僅首烏眉粉筆就在三年內升級到了8.0版本,其當家大單品空氣蜜粉在五年內升級到3.0版本,成為國貨定妝蜜粉品類中的當家花旦。逐本則在以油護膚領域深耕,森韻卸妝油單品也已經升級到了第四代。

相對而言,護膚品的升級換代節奏較穩。薇諾娜舒敏保濕特護霜最為特殊,自2014年上市至今,很少有看到迭代的信息,卻在市場已熱銷多年。

而珀萊雅的紅寶石精華、雙抗精華則在上市一周年之際推出2.0版本,公司今年二季度財報曾提到,11-12月預計將會推出雙抗精華3.0。璦爾博士潔顏蜜和HBN發光水、雙A面霜等多個單品,也都比較集中的保持1-2年一次的迭代頻率,主要是在成分、配方、科技、膚感等方面的升級,以保持長久生命力和競爭力。

一直以來,國貨品牌在打造爆品上頗有一套章法,但這些產品往往曇花一現。而今,隨著在研發上的突破,以及頭部品牌對產品的重視,一批大單品的扎堆涌現,似乎在預示著國貨美妝在大單品策略這條路上已經走通了。

但在一位行業人士看來,國貨大單品整體問世時間較短,而且不排除部分品牌是用以往的爆品思維在經營。目前來看,大多數品牌更為強調產品,但忽視了品牌文化的建設,明星大單品本身是品牌的一張“王牌”,因此還需要傳遞品牌的精神內核,只有這樣才能誕生國貨中的“經典大單品”。