文|聚美麗 言 午

近年來,又有多家化妝品企業(yè)傳出準(zhǔn)備IPO上市的消息,但只要有企業(yè)發(fā)布招股書,就會面臨市場和眾多媒體用放大鏡般仔細(xì)查找發(fā)展歷史與各種瑕疵的境遇。在化妝品行業(yè),幾乎所有正在上市途中的企業(yè),都會遭遇“研發(fā)投入占比并不高”、“沒有核心技術(shù)壁壘”的質(zhì)疑。

全網(wǎng)對IPO企業(yè)技術(shù)實(shí)力的看重,在中西方脫鉤、各行業(yè)都期待擺脫核心技術(shù)被國外“卡脖子”的今天,變得特別“政治正確”,另一方面,這種苛求也使得“不做科研做營銷”仿佛變成了化妝品企業(yè)的“原罪”,似乎近兩年在行業(yè)當(dāng)中,講營銷和流量變得有點(diǎn)“羞恥”。

誠然,回顧廣大國貨化妝品企業(yè)的發(fā)展路徑,確實(shí)有著“重營銷輕研發(fā)”的通病,但隨著這兩年頭部企業(yè)規(guī)模的發(fā)展、科研意識的增強(qiáng)、行業(yè)頭部技術(shù)人才的集體引進(jìn)后,再用一刀切的眼光看待國貨企業(yè)的科研水平,已經(jīng)顯得不合時(shí)宜。

在今天的化妝品行業(yè),頭部國貨企業(yè)科研投入的平均線在哪里?我們和國際品牌的差距如何?怎么判斷一家企業(yè)是否具有真實(shí)的技術(shù)實(shí)力?國貨品牌的技術(shù)逆襲之路該怎么走?

基于上述問題,聚美麗展開調(diào)研和訪談,本文致力于還原國貨化妝品研發(fā)的真實(shí)現(xiàn)狀。

“營銷燈塔行業(yè)”,研發(fā)的地位如何?

化妝品行業(yè)作為“營銷燈塔行業(yè)”,本身追求的是“營銷+技術(shù)”的高段位結(jié)合,而非營銷抑或技術(shù)單方面的領(lǐng)先。“技術(shù)是基石,而營銷是杠桿”,科研可以助力品牌在營銷傳播階段更好出圈,而營銷具有強(qiáng)大的賦能作用,可以幫助把企業(yè)的科研成果放大。

對比國內(nèi)幾家知名化妝品上市公司,可以發(fā)現(xiàn)化妝品是典型的高毛利、高費(fèi)用率行業(yè),SG&A(Selling, General and Administrative Expenses,銷售、一般和管理費(fèi)用)費(fèi)用率一般在40%-70%。

由于全球不同國家上市公司財(cái)報(bào)的財(cái)務(wù)統(tǒng)計(jì)口徑并不一致,上述SG&A費(fèi)用除了包含“廣告和營銷”費(fèi)用,有的企業(yè)還包含了日常管理及渠道費(fèi)用,而有的不包含在內(nèi)。但無論如何統(tǒng)計(jì),化妝品行業(yè)把大筆費(fèi)用投入在營銷端是不爭的事實(shí),也是化妝品行業(yè)的突出特點(diǎn)。

消費(fèi)品的競爭集中在獲客和復(fù)購兩個層面,企業(yè)每年投入的巨額營銷費(fèi)用也是為了觸達(dá)到更多消費(fèi)者并加深消費(fèi)者心智,實(shí)現(xiàn)更多的拉新與復(fù)購。基于化妝品行業(yè)這樣的特點(diǎn),在集體高額市場營銷投入的對比下,凸顯了"平均研發(fā)投入的不足"的表象,因?yàn)閮烧哔M(fèi)用規(guī)模與比例形成了鮮明對比。

中信建投證券在一份研報(bào)中統(tǒng)計(jì),國際品牌研發(fā)費(fèi)用率主要集中在1.5%-3.5%之間。而根據(jù)觀研天下數(shù)據(jù),2018—2020年,本土上市化妝品品牌的研發(fā)費(fèi)用率平均為2%~3%。兩者并沒有明顯差異。由此看來,“個位數(shù)占比”是全球常態(tài),國貨在研發(fā)方面的投入并不算差。

同時(shí),相比國際巨頭每年較為穩(wěn)定的科研支出,國內(nèi)化妝品行業(yè)正在集體增加研發(fā)投入。從2019-2022年上半年報(bào)告期內(nèi)披露的數(shù)據(jù)中,可以看到華熙生物、貝泰妮和上美集團(tuán)的研發(fā)占比在疫情承壓下反而呈現(xiàn)穩(wěn)步上升的態(tài)勢。其中,華熙生物在2021年的研發(fā)投入占比高達(dá)5.8%,上美的比例為4.1%,貝泰妮為4.0%,均超過了同期歐萊雅、資生堂的比例。

其中,華熙生物的業(yè)務(wù)模式包含上游原料研發(fā)與生產(chǎn),具有一定的特殊性,但表中另外其他公司的研發(fā)投入占比基本都超過了前幾年的比率,國貨總體進(jìn)步明顯。

當(dāng)然,受限于發(fā)展歷史與市場體量,本土化妝品單家企業(yè)在科研投入的絕對值上仍有較大追趕空間。國際巨頭長此以往的研發(fā)投入已經(jīng)形成了巨大的壁壘,加之領(lǐng)先的科學(xué)傳播能力讓國際大牌擁有難以撼動的位置。

與國際巨頭相比,中國的企業(yè)還處于成長期,但近兩年,本土企業(yè)基本實(shí)現(xiàn)了與自身規(guī)模、市場地位、發(fā)展節(jié)奏匹配的研發(fā)投入,在保證企業(yè)可持續(xù)性發(fā)展的同時(shí),逐步加大科研板塊的投入。

同時(shí)我們也要客觀地認(rèn)識到,研發(fā)投入是一個漫長的過程,至少需要1-3年才能看到成果的回報(bào);而如果是基于偏基礎(chǔ)研究的技術(shù)投入,則需要5-10年甚至更久才能落地。華東理工大學(xué)化學(xué)與分子工程學(xué)院王利民教授曾表示,“對中國化妝品企業(yè)來說,需要加強(qiáng)基礎(chǔ)研究,要大規(guī)模的投入資金、人力、時(shí)間,這需要幾代人的努力。”

在今天中國的化妝品競爭格局中,國貨品牌要想迎頭趕上,除了正面“迎敵”,如何開辟具有本土特色與優(yōu)勢的新賽道并構(gòu)建技術(shù)壁壘,是本土品牌能“彎道超車”、“換道超車”的機(jī)會點(diǎn)。

研發(fā)補(bǔ)課,本土企業(yè)的科研現(xiàn)狀如何?

早兩年,在功效性護(hù)膚品沒有成為熱門賽道之前,很少有人會談到科研與技術(shù)。這與國內(nèi)企業(yè)的發(fā)展階段有關(guān),當(dāng)然也有歷史原因存在。

事實(shí)上,目前國內(nèi)傳統(tǒng)頭部品牌基本都是從CS渠道中殺出來的,以人情網(wǎng)絡(luò)的銷售起家。隨著市場趨勢的改變,國內(nèi)化妝品企業(yè)都敏銳地嗅到,消費(fèi)者們對產(chǎn)品功效的需求越來越高。此外,在現(xiàn)代化妝品的發(fā)展上,我們一直以歐美發(fā)達(dá)國家的企業(yè)為師,這些跨國公司穩(wěn)固的基本盤和增長路徑讓我們越來越意識到科研與技術(shù)的重要性,研發(fā)成為了品牌獲客成本和信任成本的支點(diǎn)。

在聚美麗創(chuàng)始合伙人兼首席內(nèi)容官@夏天童鞋看來,目前行業(yè)中護(hù)膚選手的技術(shù)主力可以分為兩派,一派是華熙/貝泰妮這樣技術(shù)出身的選手進(jìn)入化妝品行業(yè),另一派則是像上美/珀萊雅/伽藍(lán)這樣市場出身的選手在打好基礎(chǔ)之后夯實(shí)技術(shù)。

這兩類企業(yè)代表了完全不同的發(fā)展歷程,相比于前者在技術(shù)上的降維打擊,后者的技術(shù)崛起路徑更適合廣大國貨品牌參考。

市場出身的國貨企業(yè)中,具有較強(qiáng)戰(zhàn)略思維和格局的幾家頭部企業(yè),基本上都在10數(shù)年前剛在本土市場站穩(wěn)腳跟,就開始在技術(shù)和研發(fā)端發(fā)力。

早在2006年,上美集團(tuán)就在蘇州開設(shè)了第一個生產(chǎn)基地,隨后,2015年、2018年又分別在上海和日本岡山投建了兩個生產(chǎn)基地和研發(fā)中心,2016年率先在日本神戶建立研發(fā)中心,是首個在日本建規(guī)模化研發(fā)中心的國貨美妝企業(yè),目前已吸納7名國際知名科學(xué)家為核心骨干,有一套完善的基礎(chǔ)研究和研發(fā)組織體系。

珀萊雅于2008年成立研發(fā)中心和工廠,逐步搭建起包含產(chǎn)品配方開發(fā)部、產(chǎn)品評估部、理化分析部、產(chǎn)品科技內(nèi)容部、標(biāo)準(zhǔn)法規(guī)部在內(nèi)的研發(fā)體系。

2012年,伽藍(lán)研發(fā)中心建成并投入使用,之后的十年里伽藍(lán)一直致力于開展太空生物護(hù)膚、3D皮膚模型等科研項(xiàng)目的開展。

化妝品行業(yè)頭部企業(yè)的研發(fā)實(shí)力基本已經(jīng)得到了市場的認(rèn)可,從它們最近兩年公布的財(cái)報(bào)來看,基礎(chǔ)研究(研發(fā)投入)和人才部署作為科技實(shí)力的兩大板塊,已經(jīng)成為他們的重點(diǎn)布局區(qū)域。

如圖,從近3年國內(nèi)頭部化妝品企業(yè)的研發(fā)投入來看,占據(jù)前三位置的是華熙生物、上海家化和上美集團(tuán)。值得關(guān)注的是,新世紀(jì)品牌(指在21世紀(jì)初誕生的國貨美妝品牌)中,上美集團(tuán)近3年的研發(fā)投入總額超2.6億元,研發(fā)支出排在行業(yè)第一梯隊(duì)。

另外,科研人員是科技創(chuàng)新的核心力量。從國內(nèi)企業(yè)近幾年的發(fā)展來看,它們正在通過引進(jìn)外來人才、搭建產(chǎn)學(xué)研合作,加速擴(kuò)增研發(fā)團(tuán)隊(duì)。

可以看到,國內(nèi)頭部企業(yè)的研發(fā)人員基本都在200人以上,占員工總數(shù)的5-10%左右。與此同時(shí),企業(yè)也十分重視高學(xué)歷人才的引進(jìn),其中,華熙生物、上美集團(tuán)碩士學(xué)歷以上占研發(fā)人員總數(shù)都超過了40%。

北京工商大學(xué)化學(xué)與材料工程學(xué)院副院長賈焱曾在行業(yè)活動中指出:“國內(nèi)化妝品研發(fā)工作起步晚,相關(guān)專業(yè)院校較少,特別是化妝品相關(guān)專業(yè)的碩士、博士等高級專業(yè)人才更少,使得缺口較大,這也是國內(nèi)化妝品行業(yè)發(fā)展水平有待提高的重要原因之一。”

上美集團(tuán)副總裁李維博士也提到:“整個研發(fā)體系的搭建中最困難的就是找人。做研發(fā)并不是簡單的招聘幾個配方師,而是需要系統(tǒng)性地招聘各方面的人才來配合,需要制定非常詳細(xì)的制度和管理組織,來保證科研的可計(jì)劃性和可協(xié)作性。”

由于化妝品行業(yè)的人才供不應(yīng)求,一些具備專業(yè)知識、多年深耕化妝品領(lǐng)域的科研工作者通常都十分搶手。在國內(nèi)化妝品研發(fā)人才緊缺的情況下,各個企業(yè)爭相開啟“搶人大戰(zhàn)”。

以上美為例,在以黃虎為首的7大科學(xué)家“導(dǎo)師”的帶領(lǐng)下,廣泛吸納各大高等院校相關(guān)專業(yè)的博士、碩士級人才,建立起了一支200多人組成的研發(fā)人才體系,并內(nèi)部采用“師傅帶徒弟,高層帶基層”的模式助推年輕人快速進(jìn)步。

此外,頭部企業(yè)會吸納一些有國際大公司背景的資深研發(fā)人員,又或者是邀請生物醫(yī)藥等領(lǐng)域的技術(shù)大咖加入研發(fā)團(tuán)隊(duì),并設(shè)立像“首席科學(xué)家”這樣的職位來強(qiáng)調(diào)自己的科技實(shí)力。

比如,黃虎博士在加入上美之前擔(dān)任寶潔全球首席科學(xué)家職務(wù),屬于寶潔殿堂級科學(xué)家,也是全球日化行業(yè)少有的頂級復(fù)合型專家和權(quán)威人士。

國貨品牌的技術(shù)逆襲之路該怎么走?

這兩年,功效護(hù)膚品賽道成為了本土品牌突破西方品牌包圍的一個方向,而科研與技術(shù)在品牌的核心競爭力中占據(jù)了重要部分。

在這整個流程中,“成功的科研成果轉(zhuǎn)化”是品牌占據(jù)市場優(yōu)勢地位的先決條件。對此,企業(yè)開始尋求不同的突破方式,有的與國際科研力量接軌,搭建專業(yè)的研發(fā)架構(gòu);有的選擇與第三方合作,搭建“產(chǎn)學(xué)研”鏈路或者是采用“醫(yī)研共創(chuàng)”的模式,打造專業(yè)的品牌形象;也有的專注于基礎(chǔ)研究,自主研發(fā)獨(dú)家原料,打造核心優(yōu)勢。

其中,國貨頭部品牌的技術(shù)突圍呈現(xiàn)如下特點(diǎn):

① 企業(yè)科研架構(gòu)與國際接軌

科研是一件需要長期持續(xù)投入的事情,除了企業(yè)整體在戰(zhàn)略層面的重視外,企業(yè)自身所搭建的科研架構(gòu)也顯得極其重要。

就拿國際巨頭來說,它們在世界各地都建有多個研發(fā)中心,比如雅詩蘭黛、資生堂等多家化妝品集團(tuán)除了本土的科研中心外,都有在上海落地重要的研發(fā)中心。

相應(yīng)地,本土化妝品企業(yè)也在架構(gòu)上進(jìn)行系統(tǒng)、長遠(yuǎn)地規(guī)劃,不打無準(zhǔn)備之戰(zhàn)。

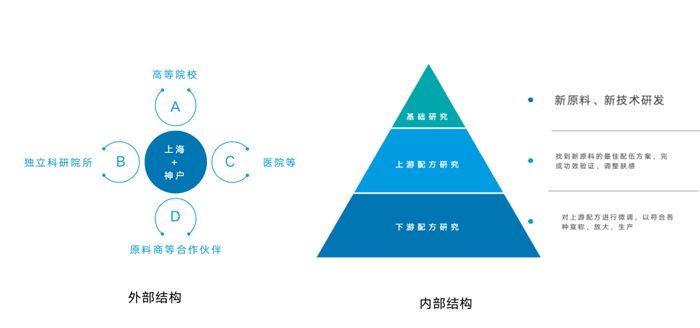

以深耕科研近20年的上美集團(tuán)為例,作為國貨企業(yè)中第一個在日本建規(guī)模化研發(fā)中心的公司,其研發(fā)部門采用的是“2+N”的布局。在上海和日本神戶分別設(shè)立了“科研中心”,并與各大原料商,高等院校和臨床功效研究機(jī)構(gòu)建立了“N”個聯(lián)合研究項(xiàng)目。這種建立聯(lián)合研究項(xiàng)目的方式,有些類似寶潔的“開放式創(chuàng)新平臺”,致力于建立一個開放式的研發(fā)創(chuàng)新網(wǎng)絡(luò)。

上美科研部門的內(nèi)外結(jié)構(gòu)

更詳細(xì)劃分,上美在國內(nèi)科研的架構(gòu)主要分為兩塊,一條是相對獨(dú)立運(yùn)行的基礎(chǔ)研究線,進(jìn)行需要數(shù)年甚至是跨度長達(dá)十年以上的長期項(xiàng)目。另一條則是與產(chǎn)品相關(guān)的研發(fā)線,包含了配方開發(fā)、工藝開發(fā)、消費(fèi)者研究、功效測試、法律法規(guī)等環(huán)節(jié),每個環(huán)節(jié)都設(shè)立多個科研小組。另外上美在日本的研發(fā)中心,則是專攻基礎(chǔ)研究和配方的開發(fā),以及一部分的工藝開發(fā)。

② 外部的第三方合作

高校的研發(fā)工作離不開外部共創(chuàng)合作。現(xiàn)在,不少國內(nèi)化妝品企業(yè)都與高校建立了合作關(guān)系,這對于規(guī)模化企業(yè)而言更是某種“標(biāo)配”。

曾有媒體對業(yè)內(nèi)的“產(chǎn)學(xué)研合作”進(jìn)行不完全統(tǒng)計(jì),諸如華熙生物、貝泰妮、珀萊雅、上海家化、百雀羚、環(huán)亞集團(tuán)、上美集團(tuán)、相宜本草等10多家知名企業(yè)都至少與兩家以上的高校或科研院所有合作。

在聚美麗往期文章《科研與技術(shù)方向,高校會是化妝品企業(yè)的救命稻草嗎?》一文中,原料公司上海伽譽(yù)創(chuàng)始人項(xiàng)光剛表示,在原料研發(fā)方向,尤其是基礎(chǔ)研究,企業(yè)應(yīng)該跟高校有深度合作,對接研發(fā)需求。

比如,2018年,上美與美國知名科學(xué)家普林斯頓大學(xué)Jeffry Stock教授開展合作,以人體細(xì)胞中的PP2A(即一種人體細(xì)胞中的蛋白磷酸酶)為靶點(diǎn),開發(fā)出能夠保護(hù)PP2A結(jié)構(gòu)完整性(提升PP2A活性)、促進(jìn)皮膚健康、抗衰的全新植物原料E-AGSE(雙包裹活性葡萄籽提取物)。在該化妝品項(xiàng)目商業(yè)化之前,Jeffry教授的心愿是將PP2A作為治療阿爾茲海默癥的靶點(diǎn)。由此我們可以看出,國貨的產(chǎn)學(xué)研合作正在放眼全球,對護(hù)膚的機(jī)理運(yùn)用也已上升到了“分子生物學(xué)”水平。

除了高校和科研機(jī)構(gòu)的產(chǎn)學(xué)研合作外,醫(yī)研共創(chuàng)也是構(gòu)建“信任流量”的重要背書。第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心(CBNData)聯(lián)合東方美谷發(fā)布《2021東方美谷藍(lán)皮書(化妝品行業(yè))》提到,醫(yī)研共創(chuàng),皮膚學(xué)級護(hù)膚品更受信賴。

除了對成分功效的關(guān)注,消費(fèi)者在護(hù)膚品信息上對皮膚科醫(yī)生和專家意見的信賴度也顯著提高。根據(jù)《藍(lán)皮書》顯示,皮膚學(xué)級護(hù)膚品的銷售規(guī)模逐年擴(kuò)大,且增速高于護(hù)膚品整體。除了科顏氏、理膚泉等國際品牌,以薇諾娜、玉澤、潤百顏為代表的國貨品牌也有較為突出的表現(xiàn)。

③ 獨(dú)家原料與專利技術(shù)的軟實(shí)力

原料是化妝品的源頭。從科研端提供市場競爭力、具備更好功效的新原料,對化妝品企業(yè)來說是極為關(guān)注的核心點(diǎn),也經(jīng)常是一家企業(yè)在科研技術(shù)板塊投入、提升的切入口。

一直以來,化妝品跨國巨頭憑借技術(shù)與獨(dú)特專利成分的加持,不斷瓜分市場份額。國際大牌們在研發(fā)明星大單品推向市場時(shí),著力點(diǎn)各不相同,但都會給到消費(fèi)者一個符合科學(xué)原理且邏輯自洽的故事。這些故事,大多是圍繞品牌如何打造一個核心原料去講述的。

而今天,幾乎所有的品牌都會強(qiáng)調(diào)產(chǎn)品的核心成分,再更進(jìn)一步,已有不少品牌在基礎(chǔ)研發(fā)端布局自己的專利成分,并獲得了一定成果。

除了國際集團(tuán)我們所熟知的SK-II的半乳糖酵母樣菌發(fā)酵產(chǎn)物PITERA、歐萊雅的玻色因等專利成分之外,也有不少本土頭部企業(yè)推出了自研專利成分。

梳理本土企業(yè)所推的成分也不難看出,它們主要發(fā)力的是“微生物發(fā)酵”和“合成生物”方向。峰瑞資本的一項(xiàng)研究顯示,目前國內(nèi)護(hù)膚品行業(yè)的技術(shù)應(yīng)用已完成從“簡單提取”到“化學(xué)合成”再到“天然提取物”的進(jìn)階,正在經(jīng)歷以基因工程、蛋白質(zhì)工程、生物發(fā)酵技術(shù)為代表的“生物制造”研究階段。

對此,上美全球首席科學(xué)家黃虎認(rèn)為,國外企業(yè)已經(jīng)在化學(xué)合成領(lǐng)域耕耘了幾十上百年,技術(shù)已經(jīng)非常成熟,中國企業(yè)想要在這一領(lǐng)域彎道超車很難。此外,天然動植物提取技術(shù)比拼的是“發(fā)現(xiàn)能力”,很快就會遇到瓶頸。真正還有很大空間,可以供中國企業(yè)彎道超車的賽道是“微生物發(fā)酵”和“合成生物”。“比如上美從很早2017年就開始做,并自主完成基礎(chǔ)研究和應(yīng)用研究的‘TIRACLE PRO’,就是一種生物發(fā)酵原料。”

雙菌發(fā)酵平臺是上美多年技術(shù)投入的一個重要成果,相較于市面上常見的單菌發(fā)酵,雙菌的發(fā)酵產(chǎn)物更為豐富,其功效也更為全面,同時(shí)還兼具極高的經(jīng)濟(jì)效益。

由于雙菌發(fā)酵的研發(fā)過程是“雙步發(fā)酵”,研發(fā)團(tuán)隊(duì)經(jīng)歷了上百種菌種的搭配實(shí)驗(yàn)才得到的原料結(jié)果,而在應(yīng)用研究的道路上,上美也做了大量的逐級工藝放大工作。在知識產(chǎn)權(quán)方面,TIRACLE家族已獲得5項(xiàng)國內(nèi)外專利,1項(xiàng)正在申請中。截至目前,TIRACLE家族在上美實(shí)驗(yàn)室已積累了數(shù)百頁的研究資料存檔,并涉及500+產(chǎn)品的配方,打通了原料開發(fā)和產(chǎn)品落地全鏈路。

結(jié)語

目前,就化妝品行業(yè)的技術(shù)競爭來看,國外跨國巨頭們基本已經(jīng)建立起具有扎實(shí)基礎(chǔ)研究的完整技術(shù)體系,而國內(nèi)的挑戰(zhàn)者們正努力從應(yīng)用型研究發(fā)力,開始建立基礎(chǔ)研究體系。同時(shí),國外偏向原料和機(jī)理研究,國內(nèi)偏向配方和產(chǎn)品研究。但可以看到,中國化妝品企業(yè)正在逐步追趕。

未來幾年,中國化妝品技術(shù)競爭的軍備競賽究竟會落在何處,化妝品行業(yè)應(yīng)該往哪個方向去突破呢?

總結(jié)前文,我們可以從四個維度判斷:高等級科技人才團(tuán)隊(duì)的搭建、具有獨(dú)特差異化的完整技術(shù)體系的搭建、參與自主研發(fā)的創(chuàng)新核心原料、面向未來的基于前沿基礎(chǔ)研究的產(chǎn)學(xué)研成果轉(zhuǎn)化機(jī)制。

用這個框架來考察今天的中國化妝品頭部品牌企業(yè),可以看到貝泰妮、華熙、上美、珀萊雅等都已經(jīng)基本構(gòu)建了四個維度的技術(shù)體系,屬于行業(yè)第一梯隊(duì)。

我們應(yīng)該看到領(lǐng)先的跨國巨頭的優(yōu)勢,更應(yīng)該看到廣大國貨們在過去幾年在科研賽道的努力追趕。重要的不是差距,而是差距是否逐步縮小。

作為化妝品行業(yè)核心消費(fèi)者,年輕一代的素質(zhì)結(jié)構(gòu)正在不斷提升,有數(shù)據(jù)顯示我國新增勞動力平均受教育年限達(dá)13.8年,他們對于技術(shù)和功效的認(rèn)知也逐步提升,且愛國熱情高漲。加之2021年開始正式實(shí)施的新監(jiān)管體系,對原料及功效進(jìn)行全過程監(jiān)管。這些因素都使得中國化妝品行業(yè)仍然有相當(dāng)長時(shí)間的“功效和技術(shù)紅利”,對廣大國貨品牌來說也意味著長期利好。

所以近幾年,業(yè)內(nèi)有著一定技術(shù)積累和壁壘,并在科技傳播上有所建樹的企業(yè)獲得了快速的發(fā)展,雙11后,美妝頭部品牌企業(yè)的市值和市盈率仍然遠(yuǎn)高于其他行業(yè)。

這些上市公司在資本化的新機(jī)遇下,開始站在更高的起點(diǎn)布局研發(fā)體系及品牌升級,而他們在近幾年依托夯實(shí)技術(shù)體系而集體崛起的經(jīng)驗(yàn),也值得更多尚在成長期的新銳品牌們參考,也為未來的進(jìn)一步發(fā)展留下了更大想象空間。

從這個意義上講,以上美、華熙、珀萊雅、貝泰妮等為代表國貨頭部品牌們的進(jìn)步與努力,就值得正面肯定與鼓勵贊賞。希望國貨中能誕生越來越多的上市公司,也期待并祝福國貨們更大的成績!