文|瀝金 正在下凡中ing

中國是全球最大的黃金消費國。

似乎在所有的二、三線城市,都能看到這樣的配置:幾家知名金店,占據著最黃金的商業地帶,店面寬敞,人流絡繹不絕。

黃金店鋪從不缺門客,原因是中國人素來偏愛黃金,尤其是足金。正如美國人愛鉆石,中國人對黃金的癡迷,造就了黃金生意的紅紅火火。

2021年中國的黃金珠寶市場規模就達到7200億元,其中黃金品類(包含黃金首飾及金幣金條)的市場規模高達4200億,高基數下仍能同比增長23.5%。而且黃金品類更占據了整個珠寶賽道的接近60%。

雖然是足足四千億的巨大賽道,但投資機構卻鮮有人問津。甚至對于想要進入黃金領域的創業者,更是頻頻勸退。

為什么投資人不感冒黃金生意?這個古老又高價的行業,是否擁有變革機遇?新品牌進軍這一賽道,是個明智選擇嗎?

為回答上述問題,瀝金特邀品牌投資人和時尚觀察員Lexie,共同祛魅黃金生意,探索新的投資和戰略可能。一起來看看!

中國珠寶行業規模及品類占比

黃金飾品總給人一種“大同小異”的迷惑感。

在這家金店看到的款式,在那家金店好像也有,單獨從產品來辨識品牌,幾乎不可能。

究其原因,傳統的黃金品牌大都由ODM代工產品,深圳水貝就是最大的黃金飾品集散中心,占據行業70%的銷售額。包括周大福、周生生、老廟黃金、老鳳祥在內的全國大中小珠寶連鎖品牌、獨立工作室和批發商,都是從這里采購成品和半成品。

既然是從供應鏈統一拿貨,而供應鏈又全國共享,自然會導致金店產品的高度同質化。

周生生金飾 來源:官微

當產品缺乏差異化,此時比拼的就是企業的資金實力、渠道廣度和供應鏈的管理能力。而這些能力,恰恰都是頭部企業最擅長的。

頭部企業正在持續擠壓中小企業的生存空間,這體現在中國前10大黃金公司的市占率正在逐年提升,從2018年的18.8%飆升到2019年的22.7%。

以周大福為例,2020年3月底,其在中國內地的門店數量是3699家,但到2021年底,該數字已經增至5502家。在21個月里開了1803家門店,相當于每個月新開85家店。而新增門店中,有一半甚至位于內地的三四線及以下城市。今年,周大福更預計在內地新增1000家分店,直到2025年達到7000家。

這種拓店能力,中小企業根本難以企及。在中端市場領域,如果沒有差異化的產品,中小企業和巨頭的競爭,無疑是以卵擊石。

周大福金飾 來源:官微

另外,黃金生意對于經營者,本就存在“不友好”之處。

首先就是低毛利,黃金零售苦低毛利久矣。

眾所周知,黃金首飾在國內的價格十分透明,黃金首飾大多是足金,首飾價格與黃金期貨價格掛鉤,毛利率微薄。就目前上市的珠寶公司而言,黃金業務的占比越大,通常毛利就越低。例如老鳳祥,毛利僅有9%。而鉆飾品類,國內婚戒DR的毛利則高達70%左右,國外的高端珠寶品牌Tiffany也在60%以上。

備注:國內品牌毛利包含了公司的批發業務

其次,黃金生意是現金吞金獸。

珠寶或者黃金生意的起步門檻在于“鋪貨”。生意伊始,店里就鋪價值上千萬的貨是家常便飯,這就要考驗現金流運營。

黃金或者珠寶是典型的“吃”現金流的生意,賺了錢,生意擴張,老板進貨,賺的現金變成了貨品;生意好,開分店,進更多的貨,繼續往里面放現金。生意做到最后,很可能每年分得的現金不多,都變成了一屋子的黃金珠寶存貨。

因此,在毛利率并不高、資金需求量卻很大、且巨頭不斷擠壓的背景下,無論是現有從業者或者是想要來分一杯羹的新興創業者,都會面臨巨大的挑戰。

如果說傳統的金店運營模式是黃金產業的1.0版本,那變革的機會在哪里?

近幾年,黃金在消費端正以肉眼可見的速度進行著年輕化變革,種種貼合年輕文化的產品層出不窮,讓這一古老行業煥發了新的生命力。

在產品形態進化的背后,是黃金產業商業模式的變革。

眾所周知,企業的ROE=凈利潤率*周轉*杠桿,周大福等巨頭選擇的是中等利潤率,極致供應鏈提高周轉,加盟模式提高杠桿(加盟商囤貨,類似于加杠桿),通過強運營提升周轉和杠桿,以此提升ROE,并且這一模式已經被大公司玩到了極致。

而中小企業或者新品牌,則可以從凈利潤率(從毛利開始)這項指標下功夫,并通過加大產品研發、獨特的營銷理念來支撐高溢價。

周生生的哈利波特聯名系列

近年來,部分黃金產品逐步走出了按“克”計價的傳統方式,開啟了按“件”售賣的全新模式。

這一轉變具有里程碑意義,它意味著黃金首飾通過設計和營銷溢價,擁有了有史以來的更高毛利,正從傳統意義上的保值期貨,向真正的珠寶作品邁進,長期發展完全可能孕育出“珠寶品牌”。從商業模型上,也突破了傳統黃金的模式。

2009年創立的老鋪黃金,就為整個行業帶來了一些變革的氣象。

老鋪黃金是集中國古法手工金器研發設計、生產加工、多渠道零售于一體的專業運營商,產品特色是花絲類、鑲嵌類、鏨刻類和素面類金器。

與工業化產品相比,老鋪黃金更強調中國的傳統工藝及作品背后的寓意故事。同時,門店的裝修設計也有自身統一的視覺辨識度。

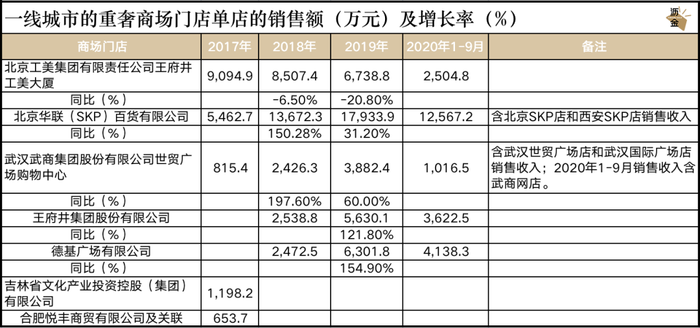

那老鋪黃金的銷售表現有多好?先來看看它的門店數量、位置與店效水平。

老鋪黃金重奢門店單店銷售額及增長率

截至遞交材料的2020年9月,老鋪黃金的門店一共有16家,均分布在一、二線城市的核心商業中心,并且擁有驚人的店效。

其一線城市的重奢商場門店單店的銷售額估計破億(SKP為北京SKP+西安SKP門店的數據),兩者在2019年就達到1.79億元。而一線城市的其他定位商場(王府井)及新一線城市的重奢門店(南京德基)可達到5000萬以上。至于武漢等中部城市,門店銷售額也接近4000萬元。

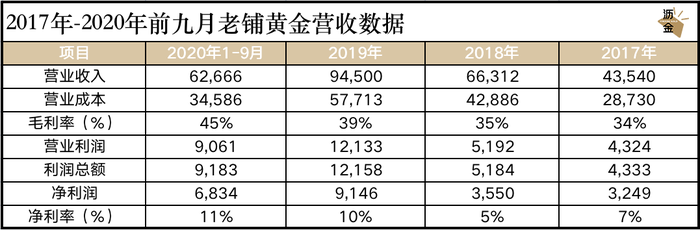

從公司披露來看,老鋪黃金的毛利和凈利潤率逐年升高,突破了傳統黃金在10%左右徘徊的毛利水平,這是貨品定價權加強的體現,意味著產品差異化得到了市場的認可。

2017-2020年1-9月老鋪黃金營收數據

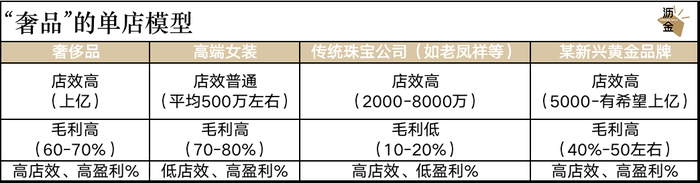

老鋪黃金的單店數據是十分好看且稀缺的,可以說接近了奢品的單店模型。

先簡單介紹一下奢侈品的單店模型:即單店可以做到高店效+高毛利,布局渠道網絡可以做到少而精。

舉個略極端的案例,就是一家門店可以抵得上一個上市公司的銷售額,比如Chanel每家門店的銷售額就能達到數十億,全球僅僅開幾百家店就可以撐起一個帝國。

奢品和普通消費品的單店模型對比

再說高毛利。門店的運營費用相對固定,毛利很大程度影響了門店凈利潤,這是能決定10塊錢收入賺1塊錢還是賺4塊錢的重要因素。而傳統模式下的金店始終難以突破這一點。

從上述奢品的單店模型來看,撇開品牌文化,老鋪黃金從單店模型上已經非常接近奢侈品業態,這是目前線下零售業態中極其稀缺的。

此外,老鋪黃金在選擇資本化時,其門店網絡僅有16家,在這樣精簡的網絡下,公司能擁有接近10億收入,近1億凈利潤的水平,這也已經非常接近奢侈品的經營指標。

由于奢侈品的上游幾乎都被海外品牌壟斷,國內的品牌達到這一水平,這對于整個市場都具有啟發意義。

老鋪黃金門店 來源:官方

黃金產業商業模型的突破,意味著什么?

從珠寶行業格局來看,中國的珠寶行業正逐漸形成外資、港資、內資三足鼎立的態勢。外資品牌以Tiffany、卡地亞等為主導,定位奢華、品牌文化深厚,重視設計,屬于“精品類”品牌。

而港資內資以周大福等為主導,占據了國內中間段市場的部分份額。他們的產品相對同質化,渠道和供應鏈極強,是典型的“綜合類”品牌。

新品牌的出現,代表中國品牌也開始發力精品類品牌,通過更專注的研發,提供差異化的選擇,最終贏得了市場份額及產品的溢價。老鋪黃金走出了第一步,相信未來還有更多的品牌能緊追其上。

從中國品牌的角度來看,隨著國力崛起,文化自信,許多有消費情懷的從業者都堅信:中國必有奢侈品誕生。

但奢侈品的誕生歷來都是漫長的。中國的奢侈品,或許不必從西方人擅長的服裝、包等品類中誕生,反而可以從傳統工藝的產業化、現代化、商業化角度另辟蹊徑。

例如黃金、瓷器、銅件等品類,中國自古擁有著極深的民族情結,且品類自身凝聚無數工藝,具有“奢侈品化”的潛力。雖然西方世界并不看重這些品類,但這些領域或許反倒能孕育出中國人自己的奢侈品。

畢竟,引領和不跟隨,才是奢侈品最早能崛起的魅力。