文|星圖金融研究院

近期大盤再次底部反彈,上證指數從10月31日最低2885點漲至最高3145點,31個申萬一級行業全部錄得上漲。但生豬養殖板塊的投資者,卻感覺踏空了行情,上漲與自己無關。

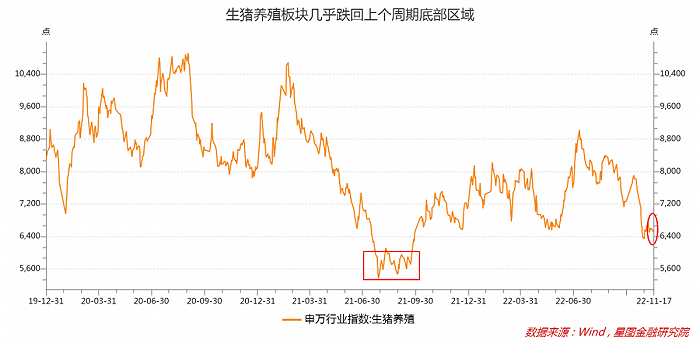

4季度本是豬肉消費旺季,在生豬供給緊平衡的狀態下,投資者大多對年末行情充滿期待,豬股的表現卻不如人意。當前板塊指數距離上個周期最低點僅有20%的空間,幾乎跌回上個周期底部區域(2021年8-9月)。

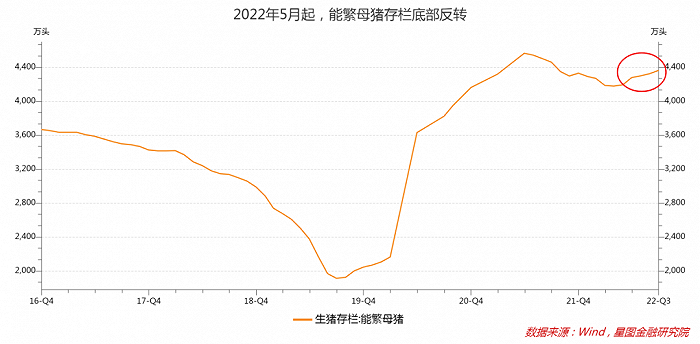

之所以如此,是因為基于能繁母豬存欄變化,市場預判最遲到明年下半年,生豬供需緊平衡的狀態就會逆轉,從供給緊張變為供給過剩,驅動豬肉價格下行。2022年5月以來,能繁母豬存欄底部反轉,能繁母豬存欄對應10個月后的生豬存欄,意味著2023年4月以后,生豬供給底部反轉,供應增加,豬價下行。股票市場會提前交易基本面的變化,于是,四季度年末消費旺季驅動的股價上漲行情便成為很好的離場機會。

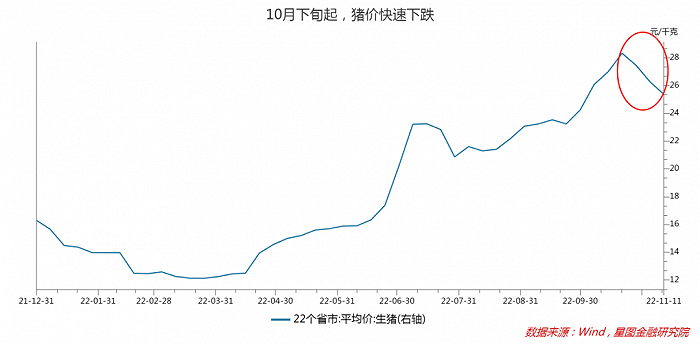

10月以來,受散戶二次育肥和壓欄惜售等因素影響,生豬價格快速上漲,豬企股價隨之上漲,堅定了“聰明資金”春節前消費高峰期離場的信念。但之后隨著相關部門連續投放儲備豬肉,加之疫情蔓延、天氣偏暖、價格高企等因素導致豬肉消費不及預期,生豬價格開始向下調整,前期惜售和二次育肥豬出現恐慌性拋售,加速推動豬價下跌。

隨著豬價快速下行,市場情緒變得悲觀起來。很多投資者認為此輪豬周期的豬價高點已過,11月中下旬的腌臘行情(年前集中腌制臘肉推升豬價上行)也不再值得期待,有些人甚至認為在疫情多點散發的背景下,腌臘行情可能不再出現。于是,原本計劃春節消費旺季出場的資金提前離場,拖累股價大幅回落。

誠然,周期股投資講究利潤兌現時離場,但養殖企業剛剛兌現利潤,大批資金便一同離場,導致股價趨近前期周期底部位置,這也太卷了。

正常情況下,豬價底部反轉,豬企慢慢走出虧損泥潭,開始兌現利潤。照理說,豬企開始兌現利潤時,也是股價底部反轉時,股價與豬價同步。慢慢地有了一批聰明資金,基于對豬周期的理解,開始提前行動:在豬價底部震蕩、豬企深度虧損時逆勢買入,持有到豬企兌現利潤、股價快速上升時賣出,周而復始地賺取利潤。

市場有學習效應。當越來越多的資金意識到上述豬股投資密碼時,越來越多的資金開始提前布局、提前反應。結果是,豬價還在底部區間時,大批資金便逆勢買入,推高股價;而當豬價剛剛開始啟動時,“聰明”資金便又時刻準備著高位離場,股價不升反降。

這也是當前生豬養殖板塊的現狀。3季度頭部豬企剛剛開始兌現利潤,“聰明”資金便紛紛離場,壓制豬股價格回落至接近上個周期底部區域。問題是,資金都變聰明了,豬周期也被“玩壞”了。正應了那句話,“我預判了你的預判”,同時“你又預判了我的預判”,過度博弈過程中,豬股投資就從清晰走向混沌,投資者反而無所適從。

這個時候,還是要回歸常識。

股票投資的常識是什么?股價是企業未來現金流的折現,股價是基本面的先行指標,基本面是股價的最終決定因素。回到生豬養殖企業的基本面:

短期一兩年內,生豬養殖企業仍處于利潤兌現期,疊加當前板塊估值處于低位,盈利向好對股價有較強的支撐作用。

中期三五年內,在環保、疾病、飼料成本高企等因素的影響下,養豬的難度越來越高,集中度也會越來越高,龍頭企業享受份額集中邏輯,仍有成長空間,屬于周期成長股。2019-2021年,生豬養殖業CR5集中度從7.64%快速提升至13.41%,未來仍有較大提升空間。

更長維度去看,龍頭份額的提升疊加產業鏈縱向一體化延伸(養殖龍頭向上游飼料&動保、中游屠宰、下游食品&預制菜延伸),生豬養殖板塊的周期性會減弱,企業的盈利更加穩定,估值中樞有望抬升。

所以,在當前的位置上,基本面并不支持投資者的悲觀。對于中長期投資者來說,完全可以不理會短期豬價波動帶來的情緒擾動,調整帶來的恰是布局機會。當然,周期股投資者更多地希望賺周期博弈的錢,不希望做中長期投資者。

就周期博弈來看。歷史上一輪豬周期一般持續3-4年,上行和下行平均各兩年時間。本輪豬價上漲從2022年4月開始,至今不過半年時間,現在便博弈豬價下行為之尚早。

當然,投資者可以說歷史就是用來打破的,也許本輪豬周期就是很短呢?那不妨再看看其他證據。

一般來說,豬價的快速下行來自10個月前母豬產能的快速補充,對應著母豬價格的快速上漲。4月以來,豬價快速上漲的確提升了養殖戶補產能熱情,但母豬價格僅小幅上漲,相較歷史上類似階段母豬價格的急漲大漲仍有很大差距,表明養殖戶補產能熱情并不高漲,也就不足以驅動10個月后豬價快速下行。

究其原因,2021年下半年以來的深度虧損還歷歷在目,散養戶被大量淘汰,個別大型養殖企業也一度臨近破產邊緣,當前全行業剛剛開始盈利,現金流剛緩過來,養殖戶不愿也無力快速補足產能。既然產能補充相對平緩,對應著2023年下半年生豬供給增加也相對有限,疊加疫情防控優化帶來的線下餐飲消費增長,2023年全年生豬價格大概率仍能處于高位。

歷史上看,生豬養殖板塊行情與豬價走勢高度趨同。2023年生豬價格處于高位,豬股在當前位置向下調整空間也必然極為有限。同時,考慮到2023年4月之前生豬供給的持續下降,以及春節前豬肉消費旺季的來臨,豬肉價格仍有較大概率止跌回升,驅動股價再次反彈。

可見,當前養殖板塊易漲難跌,無論是博弈短期行情還是中長期持有,當前的位置都是較好的買點而非賣點。

不過,站在行業比較的角度來看,結論會有所不同。

隨著大盤底部反轉,越來越多的行業迎來幾年一遇的布局點。在此背景下,生豬養殖板塊的避險邏輯弱化,疊加短期內市場對本輪周期走勢存在分歧,確定性也有所弱化,資金調倉追逐勝率和賠率更優的板塊也屬理性選擇。

在這個意義上,投資者如果有更好的選擇,完全可以走;如果在自己能力圈內找不到更好選擇,留下來也無妨。