文|韭黃阿rich

在2008年到2009年,男生追女生最有效的套路是什么?

不是周杰倫拿著優樂美奶茶,然后就可以把你捧在手心里。

而是慕容云海為了給楚雨蕁認錯,來到楚雨蕁她媽媽開的香飄飄奶茶店,點了一桌子香飄飄奶茶,為了懲罰自己,把它們全部都喝掉。

2010年之前的這場杯裝奶茶大戰最終以香飄飄奶茶的全面勝利而告終。

根據AC尼爾森調查數據顯示,2014到2016年,香飄飄的市場占有率分別為57%、56.4%、59.5%。

很多人覺得在新式茶飲大行其道的當下,這種由鮮奶和茶現調,而且需要自己燒熱水沖泡的杯裝奶茶已經完全被市場所拋棄了。

但是直到香飄飄在2017年上市前,IDG資本都在求它給一個入股的機會,但被香飄飄的老板蔣建琪無情拒絕,在此之前,IDG剛剛投資了聶云宸的喜茶。

2019年,由于長期看好香飄飄,多家券商,都給予了香飄飄“買入”和“推薦”的評級。

此外,2018年到2021年每年香飄飄都在狂擲7到9個億來砸廣告,成為各大電視臺和網絡節目不可得罪的金主爸爸。代言人都是當下頂流的代言明星,2019年王俊凱,2021年王一博。

一杯香飄飄的利潤到底有多少?

1

香飄飄有個外號,叫電視臺究極打工人,每賣出的一杯奶茶,都是在完成主人的任務。

2017年香飄飄上市,上市前的招股書顯示,香飄飄14年到16年在電視臺廣告的幫助下,市占率平均接近60%,處于壟斷地位,并且這個地位一直持續到現在。

但這力量的代價是什么呢?

是三年分別花費 3.27億元、2.52億元、3.59億元,加起來總共9.38億元的廣告費,要知道這三年香飄飄自己的凈利潤也就6.54億元。等于自己賺一塊,電視臺要賺一塊五。那就對他產品毛利率做出了很高的要求。

2014年到2018年,香飄飄銷售毛利率都在40%以上,2016年曾達到巔峰,毛利率44.88%。

原因也很簡單,你翻開香飄飄的配料表,里面確實也沒啥值錢的東西。第一個是植脂末,第二個就是白砂糖,然后就是根據口味的不同,加的各種乳粉、茶粉和香精。

那么這里出現了一個問題。

這么簡單的一個產品,利潤這么高,天天說賣的杯子繞地球多少圈,說明市場有那么大。而香飄飄的前身只是一個非常小的食品廠,這么好的生意憑什么讓它來做呢?

2

香飄飄并非沒有競爭對手,相反它的對手都還很強大。

品牌創立的第二年,世界500強聯合利華旗下的茶葉巨頭立頓就開始進軍杯裝奶茶領域,來頭比他更大,茶粉的渠道和工藝也都比他更好。

品牌創立的第三年,國內果凍大佬喜之郎也加入競爭,創立的奶茶品牌叫CC奶茶,一年后改名為大家所熟知的優樂美。由周杰倫代言,當年就趕上了香飄飄的知名度,同時它的椰果等果凍相關的工藝也比香飄飄更有優勢。

反觀香飄飄呢,什么都沒有。在當時只是一個草根公司,資金實力薄弱,同時一杯奶茶里,無論是奶還是茶,還是里面的小料,在渠道在工藝上,在當時都屬于一般水準。根本無法與后兩者相抗衡。

但他最終取得了勝利。這里不得不提到他的老板,蔣建琪。

香飄飄的老板蔣建琪,綽號莫欺少年窮。35歲之前一直是位本本分分的國企職工。2000年似乎是感受到了新時代的召喚,毅然辭職下海。盤下了他弟弟在南潯搞的食品廠,上來就先虧了個幾百萬。

中間依靠新的棒棒冰項目,財政狀況有所好轉,等到開始做香飄飄時,已經40歲了。

剛剛說到,在香飄飄創立的第二年,立頓就已經入局和他打擂臺賽了,留給蔣建琪的只有一年多的時間。

蔣建琪在這一年多的時間里,工作成果如下:

2005年,香飄飄創立,營業額在幾千萬,但利潤可能一分沒有。因為絕大部分訂單,都是蔣建琪在全國糖酒會上給經銷商半賣半送促成的——先拿去賣,賣完再給錢。所以合同金額很多,實際到手可能一分都沒有。

2006年開年,在渠道都沒有鋪好的情況下,又打了三千萬給湖南衛視打廣告,反復洗腦“香飄飄奶茶”、“奶茶就喝香飄飄”,把產品品類和品牌劃等號,給用戶埋共識——奶茶就是香飄飄、香飄飄就是奶茶。

等到這一年結束,香飄飄已經在全國鋪好了經銷網絡,且當年的銷售額就翻了十幾倍,最終成績4.8億,成為快消品市場上的奇跡。

而這一切的成績,都要歸功于蔣建琪個人天才般的營銷理念,八個字評價——膽大妄為,天馬行空。

在沒市場的情況下,靠“送”來搶渠道;在渠道沒到位的情況下,又砸重金來打廣告。總之,以最極致,風險又最高的方式完成了對市場的快速搶占。

同時蔣建琪雖然年逾四十,但想法卻很年輕化,打起廣告來思路非常大膽。

2006年,一首網絡歌曲《老鼠愛大米》火遍全網。蔣建琪想用歌曲來為產品做宣傳。

他找到了其中的一位歌手,叫香香;

說要出錢資助她打造一個專輯,叫香飄飄;

新專輯MV拍攝地點,在香格里拉;

在香格里拉里,一個叫香香的歌手,為了出一個《香飄飄》的專輯,在唱一首叫《香飄飄》的歌,歌詞里面反反復復都是香飄飄。

最終這首洗腦的歌曲,還被蔣建琪找到電信,以免費彩鈴的方式,內置進了很多用戶的手機當中。

蔣建琪的操作,為香飄飄打好了能與兩大巨頭分庭抗禮的基礎。但香飄飄真正取得領先,開始領跑整個杯裝奶茶市場,還得在三年后。

2009年,香飄飄豪擲一千萬聘請特勞特公司為他們做戰略規劃。這家公司最出名的是他們的創始人杰克·特勞特在69年創立的“定位理論”——使品牌成為某種品類的代表,當顧客產生相關需求時,便會將該品牌作為首選。

這個理論和蔣建琪的許多想法不謀而合,香飄飄開始找到可供指導自己的理論武器。

具體操作體現在比如他的廣告,香飄飄的廣告其實一直在變化:

一開始,強調“杯裝奶茶開創者”的身份,在魚龍混雜的初期市場,給自己打上“正宗”的標簽,形成認知優勢;

其次,在取得市場領先后,廣告就變成“領導者”“連續XX年銷量領先”、“杯子連起來可以繞地球X圈”。這些廣告詞會根據每年情況進行更新,不斷強調領先優勢,告訴用戶,所有人都選我,選我準沒錯。

刻意設計的廣告攻勢下,香飄飄品牌與杯裝奶茶緊密關聯。有限的資源,對準細分的市場;單一的品牌,對準單一的品類。

在這種情況下,香飄飄的對手,只有優樂美,而不是后面的喜之郎;和他對標的只有立頓奶茶,而不是立頓整個品牌以及背后的聯合利華。

反觀他的對手,都處在多線作戰,立頓自不必多說,喜之郎此時也奔波于果凍和海苔兩線戰區。

2012年到2021年,香飄飄連續10年市場占有率第一。

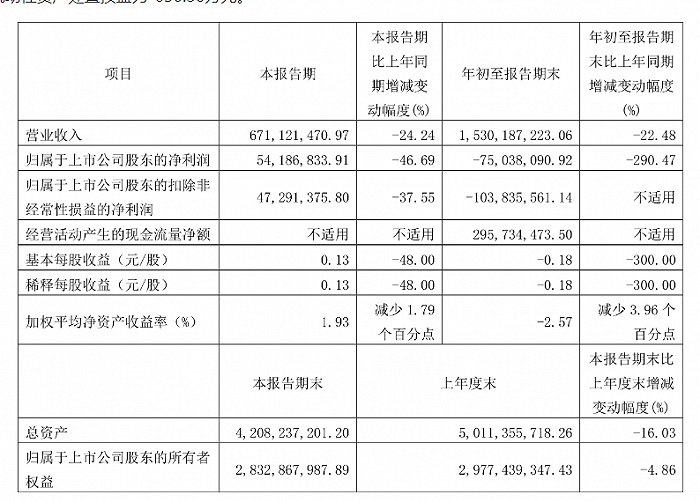

但卻逐漸陷入增收不增利的怪圈,今年的前三季度更是爆出虧損7503.81萬元 。

3

到底是什么原因導致了,明明已經做到了杯裝奶茶市場占有率第一的香飄飄,近些年卻反而在虧錢?

2009年,香飄飄聽從特勞特公司的建議,開始聚焦杯裝奶茶產業。這為杯裝奶茶業務帶來了成功,但所謂聚焦,就必然要砍掉其他繁枝末節。

這些砍掉的業務中,包括2007年投資3000萬的方便年糕項目,只做過一次就收回資金不做的房地產項目,以及兩家連鎖奶茶店。對,作為杯裝奶茶的開拓者,自然早早地就想到了布局線下。

只是在專注杯裝奶茶發展并大獲成功后,這些以后來的眼光看來同樣大有前景的項目,香飄飄再也沒有拾起過。

而即使是在方便食品領域,香飄飄也完全固守杯裝奶茶這一單一品類。

2017年上市所提交的招股說明書內,14年到16年,香飄飄做得最大的調整,是把代言人換成了鐘漢良。產品上唯一的創新是,把散賣的奶茶放進了禮盒里,做家庭裝和禮盒款。

直到2017年,蔣曉瑩正式進入香飄飄公司開啟了“年輕化”策略,香飄飄才有了即飲類產品。

其中的液體奶茶推出時,距離統一的阿薩姆奶茶2009年面市已經過去8年,此時它已占據了市場上七成的市場份額。

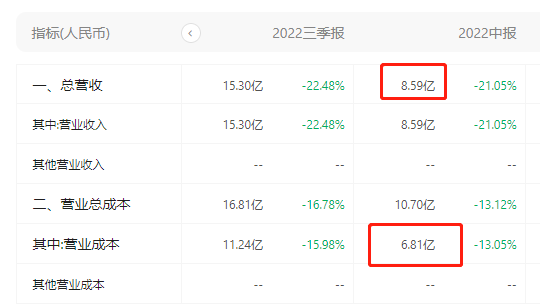

目前香飄飄主要營收還是依靠自己的杯裝奶茶,客觀來說,杯裝奶茶的銷售額還是很高的,今年三季度營業額雖然比去年同期下滑了22.48%,但馬上迎來的冬天旺季,2022年全年營業額預計依然在20億以上。

香飄飄的優勢在于,它足夠下沉,在發現錯誤判斷新式茶飲的發展后,香飄飄開啟“縣縣通、鎮鎮通、村村通”的“三通政策”,把產品沉下去。形成的局勢一句話總結:“新式茶飲賣得了的地方我能賣,新式茶飲賣不了的地方我也能賣”。

目前香飄飄沖泡奶茶銷售份額超過一半來自于青海、西藏、甘肅和寧夏等省份。

問題是,他的成本也居高不下。

一直以來,香飄飄的營收都被“廣告”和“經銷商”兩個環節所綁架。香飄飄的常規打法是,電視廣告大肆砸金,代言綜藝,甚至冠名選秀,然后再給經銷商足夠的利潤,幫他們把產品銷往全國各地以及足夠下沉的區域。

只是,這兩個環節都很費錢。

在今年上半年報中,香飄飄營收8.6個億,廣告就打了2.9個億。定位理論在成就香飄飄霸業的同時,也成為了它的頑疾。在2018年中報虧損時,網上甚至有“1億廣告換5000萬銷售”的說法。

有廣告就有銷量,沒廣告就沒收入,電視臺打工人名副其實。

另一個矚目的數據是香飄飄的營業成本。營業收入8.6億元,營業成本6.8億元。

其實香飄飄本身產品成本并不高,但需要把足夠的利潤分給經銷商。香飄飄的困局和格力很相似,成也線下,困也線下。都依靠線下實力強大的經銷商而占據市場優勢,而走到轉型的十字路口,大力發展電商又勢必會損害經銷商的利益。

昔日盟友,今日對手。

在香飄飄前三季度經營數據公告中,電商的銷售較去年成績依然波瀾不驚,但經銷商的銷售額卻已經銳減了四分之一。

很多人把香飄飄的失敗歸結于新式茶飲的發展。可仔細想想,有多少人會去糾結:我是逛街時買杯多肉葡萄呢?還是回家泡杯香飄飄呢?

無論在價位,還是消費場景上,兩者都還沒在一個維度。

相比于新式茶飲的進軍,香飄飄先需要在業務發展上,從“廣告”和“渠道”上解套。