文|一點財經

奶粉又到關鍵年。

在中國奶粉的發展歷程中,有兩個關鍵性的時間節點:2008年,三鹿事件打亂了國產奶粉的發展節奏,洋奶粉開始大行其道;2016年,嬰配粉注冊制實行,打著“更適合中國寶寶體質”旗號的飛鶴帶領國產奶粉開始崛起,還有一些中小品牌被淘汰。

2022年,奶粉再度迎來了關鍵年:一方面,國家衛健委發布的嬰配粉新國標將于2023年2月開始實施,對嬰配粉產品的成分和營養提出了更嚴格的要求;另一方面,嬰兒出生率持續走低,奶粉企業需要在嬰配粉外尋找第二增長點,比如成人奶粉、羊奶粉。

這一年,奶粉行業的主旋律是去庫存,推新品,拓市場,在接下來的市場競爭中打開新局面。有優勢的想更進一步,有能力的想強勢搶份額……或大或小、不同背景的奶粉企業們,正在各展神通。

爭霸之秋

在中國奶粉發展歷史上,有兩個繞不開的歷史節點。

第一個是眾所周知的2008年。在此之前,伴隨經濟飛速增長以及相關政策的推出,我國奶粉行業迎來“發展最好的黃金時期”,涌現出貝因美、君樂寶、雅士利等一大批中國奶粉企業。此時,雅培等國外奶粉企業也陸續進入中國。

在此之后,國內消費者對國內奶粉企業的信任度下降,雅培等國外奶粉品牌的市場占有率急劇上升,2007年外資奶粉在國內市場的份額僅為35%左右,到了2012年已經達到了70%。

當然,國內奶粉企業并沒有完全潰敗,貝因美、飛鶴、雅士利等品牌堅守二線市場,仍然取得了一定的市場份額。同時,它們沒有閑著,在反思、沉淀,以期在接下來的競爭中取得優勢。

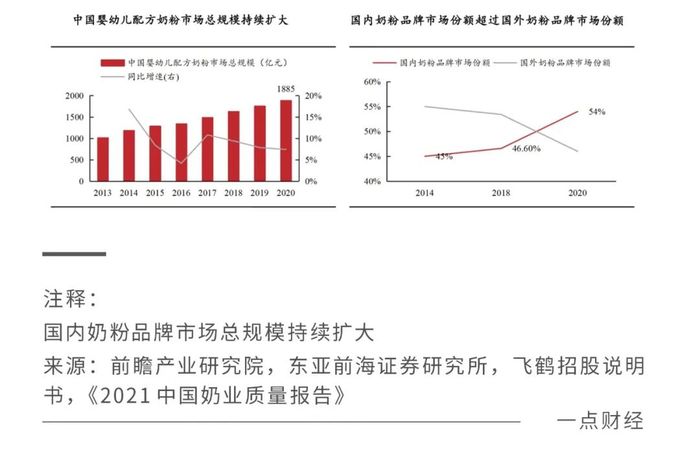

2016年,它們迎來了機會。這一年,《嬰幼兒配方乳粉產品配方注冊管理辦法》以及一系列政策的出臺,使得國內奶粉監管趨于正規化,帶來行業重新洗牌。而國產奶粉品質的提升,重塑了消費者信心,市場占比不斷提升。

有數據顯示,2014年,中國奶粉品牌市場份額占比為45%,2018年增長至46.6%,2020年實現對“洋奶粉”的反超,市場份額達到54%,2021年進一步增長至超過60%。

站在2022年來看奶粉行業,競爭焦點正在從“洋奶粉”與國產奶粉間發生偏移,接下來的奶粉市場競爭將在國產品牌之間展開。

據《一點財經》梳理,這些競爭者中,有原本就在奶粉行業強勢的王者,比如飛鶴;有這兩年開始發力奶粉的巨頭,比如伊利;有具一定優勢/市場的,比如貝因美、君樂寶;有新近崛起的新秀,比如藍河。

隨著2023年嬰配粉新國標的實施,奶粉行業正在迎來新一輪淘汰期,國產奶粉企業們也都在2022年搶奪進入下一個競爭階段的時間窗口。

這場競爭注定是慘烈的。

2017年奶粉配方注冊制正式實施,國內眾多中小嬰幼兒奶粉品牌被淘汰,隨著二次配方注冊制的開啟,還將有大量品牌被淘汰。

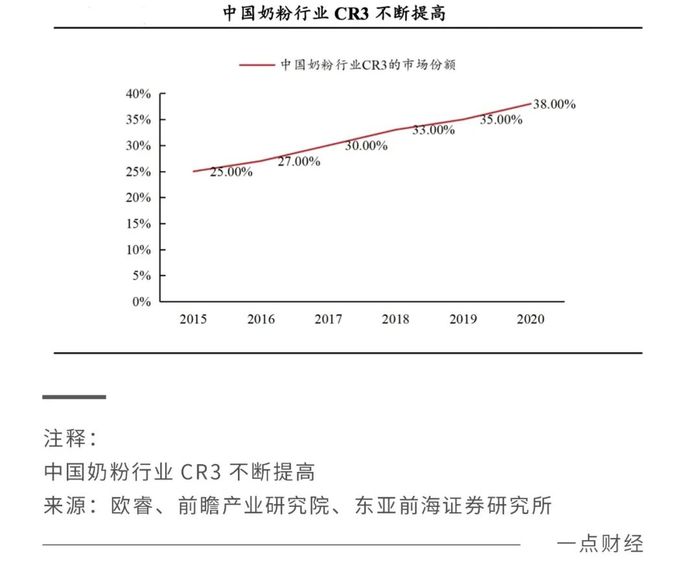

歐睿數據顯示,2015年我國奶粉行業的CR5約為36.3%,2021年為 56.2%,提升19.9個百分點。同時,奶粉行業CR3從2015年的25%一路提升至2021年的43.7%,提升18.7個百分點。

伴隨二次配方注冊制的實行,市場集中度還將進一步提升,這意味著,前三家奶粉品牌將吃下一半乃至更多的市場,進一步來說,這個行業留給其他人的機會不多了。

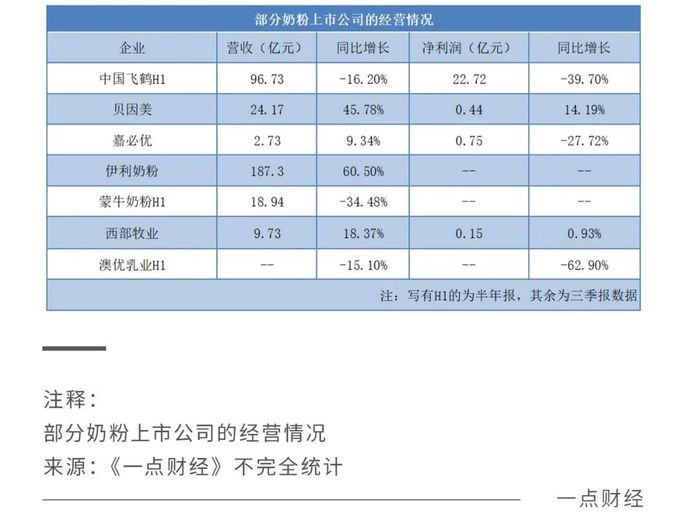

而目前確定可以拿到“前三家之爭”入場券的只有兩家,一個是半年營收近百億的飛鶴,一個是前三季度營收近200億的伊利。為了這場爭霸之戰,兩者都做了準備,比如飛鶴去年收購了小羊妙可,今年實行新鮮戰略降庫存;伊利今年收購了以羊奶粉為主的澳優。

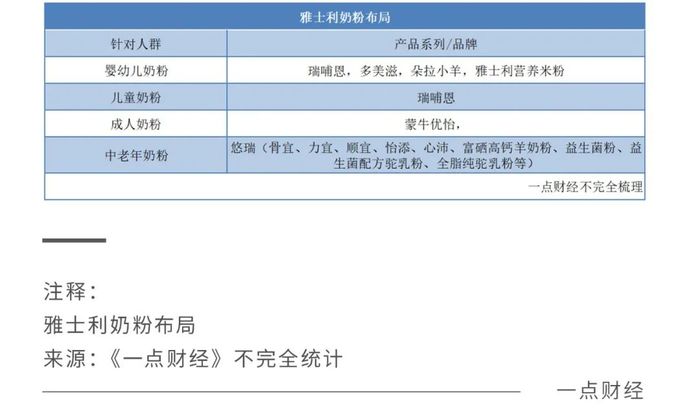

此外有力的競爭者還有蒙牛、貝因美。其中,蒙牛收購了雅士利、貝拉米,奶粉業務主要通過這兩個品牌開展。

無論是原本專注奶粉的企業,還是更專注牛奶的乳業巨頭,雙方都面臨市場增速放緩的局面,因此必須把握當下的“爭霸之秋”。

多點競爭

要想在新的競爭階段獲勝,國產奶粉企業必須改變策略,在更深、更高層次的地方開展競爭。

2008年之后,國產奶粉的競爭邏輯很簡單,一言以蔽之那就是走“洋奶粉”走不到的地方:

一是走它們走不到的地方,即低線市場,與“洋奶粉”相比,它們對低線市場消費者的行為有更深入的理解,尤其是通過低線市場的母嬰店實現市場滲透;

二是走它們走不到的定位,即國產,以飛鶴所打出的“更適合中國寶寶”為代表,結合對奶源地的宣傳樹立品質形象。

近年來,國產品牌實現了對“洋奶粉”市場份額的反超,相應的競爭策略也在做出改變,尤其是在接下來的這場以國產品牌為主要參與者的“爭霸”中,像“更適合中國寶寶”這樣的定位不再奏效,它們不得不做出改變,走自己此前沒有走過的路,走“洋奶粉”曾走過的路。

這條路是什么樣的?在《一點財經》看來,這條路是多樣化的,是更高要求的,主要圍繞高端化、成人化、羊奶粉三個方向進行。

一,高端化。

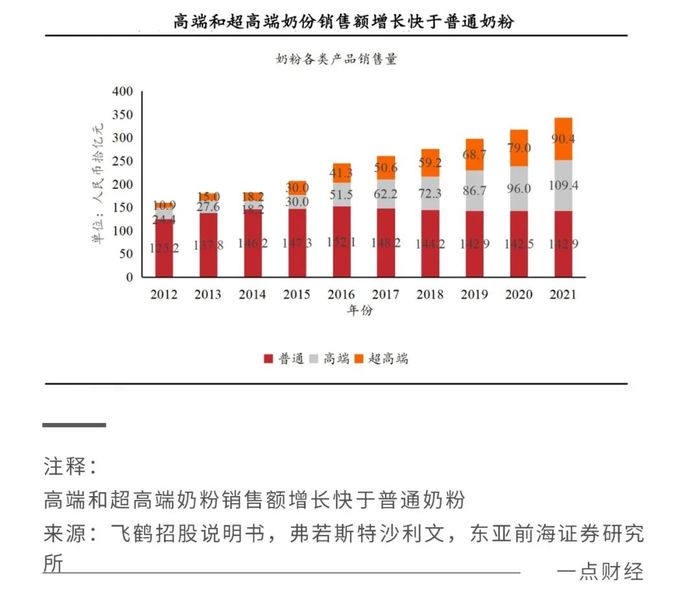

此前,在“洋奶粉”的圍剿下,眾多國產奶粉品牌選擇了避其鋒芒,走低價路線,比如君樂寶。而近年來,隨著國內奶粉市場增速的放緩,國產奶粉品牌們要想挖掘新增量,縱向上發力高端、超高端成為了選擇之一。

近年來,高端和超高端奶粉的市場規模增長迅速,弗若斯特沙利文數據顯示,二者合計占比從2014年的22%擴大至2018年的40%,2021年這一數字更是達到了58%。

2022年,高端化趨勢進一步明顯,比如君樂寶對樂臻奶粉煥新升級,以“滿分乳鐵蛋白”奶粉發力超高端市場;繼2021年推出愛本后,今年飛鶴通過一系列市場和營銷動作大力發展這一成人高端品牌。

二,成人化。

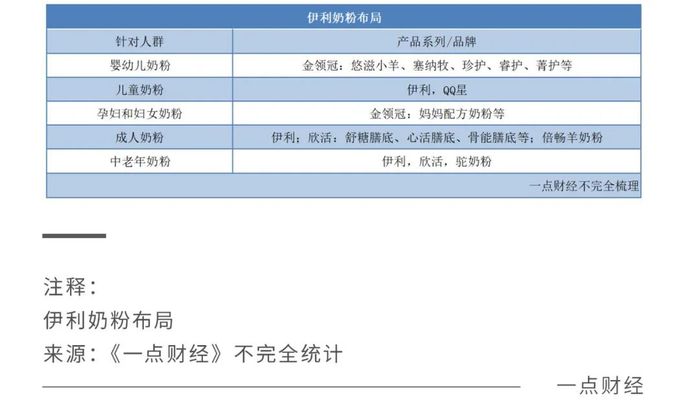

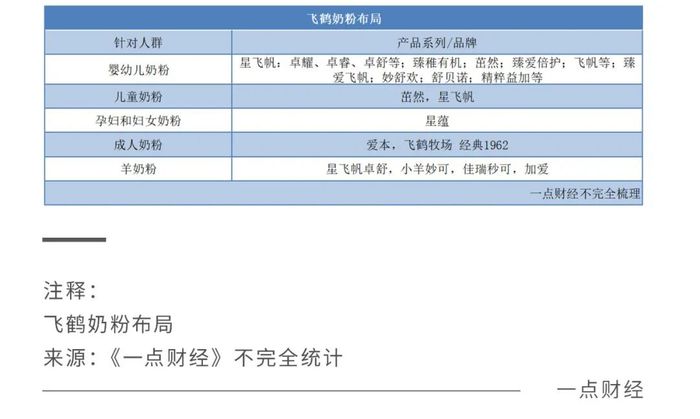

《一點財經》經過對國內主要奶粉品牌的梳理發現,除伊利外,飛鶴、君樂寶、貝因美、澳優等均以嬰幼兒奶粉產品為主。

隨著老齡化的加速,以及嬰幼兒市場增速的放緩,它們將成人奶粉作為橫向上挖掘新增量的主要方向之一。

歐睿數據顯示,中國成人奶粉市場從2016年的163億元增長到2020年的205億元,復合年增長率為6.0%,中老年奶粉子品類是主要的增長動力。

企業端層面,奶粉品牌在中國市場近年來更是動作頻頻,其中尤以國產奶粉品牌為主,僅在2022年10月,就有君樂寶對成本奶粉品牌煥新,澳優旗下佳貝艾特營嘉瀅心配方羊奶粉上市。

那么,成人奶粉市場空間有多大?真的能承載起國產奶粉企業對新增量的渴求嗎?

一方面,與嬰配粉市場相比,成人奶粉市場集中度更高,尤其以國際品牌為主,據頭豹研究院估計,2018年CR10約為60%,其中國際品牌為40%,國內品牌為20%。

對國產奶粉品牌來說,這既是挑戰也是機遇,當下的成人奶粉市場格局是未經過充分競爭的,還有無限可能。在下沉市場、線上渠道這些成人奶粉快速增長的領域,國產奶粉存在競爭優勢。

另一方面,從人口占比來說,國人對成人奶粉的市場需求大是毋庸置疑的,正如君樂寶奶粉事業部總經理劉森淼所說,我國嬰幼兒有四五千萬,市場規模達到了1000億,成人有六七億,奶粉的規模卻只有200億,每年又有700萬新增骨質疏松病患者,市場空間很大。

但當前國人的成人奶粉消費意識并不強,仍然需要經過一段時間的市場推動期。

值得注意的是,當前成人奶粉的市場監管仍然比較粗放,行業準入門檻低,國產奶粉企業需要借鑒嬰配粉發展與崛起的經驗,強把品質關,如此才能不再走彎路。

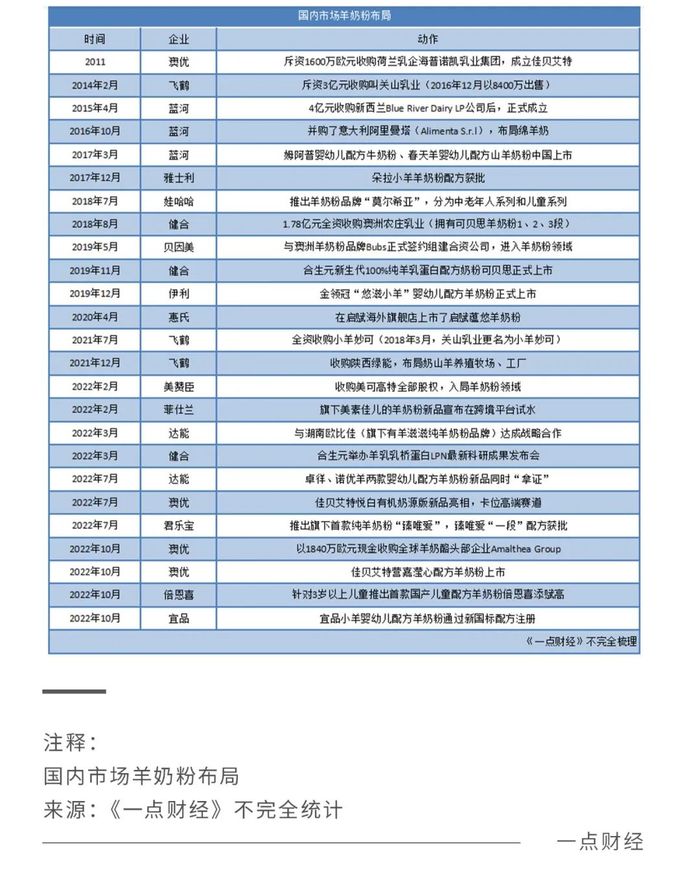

三,羊奶粉。

除了成人化外,在存量競爭中,奶粉品牌另一個橫向挖掘新增量的舉措是拓品類,即發展羊奶粉。

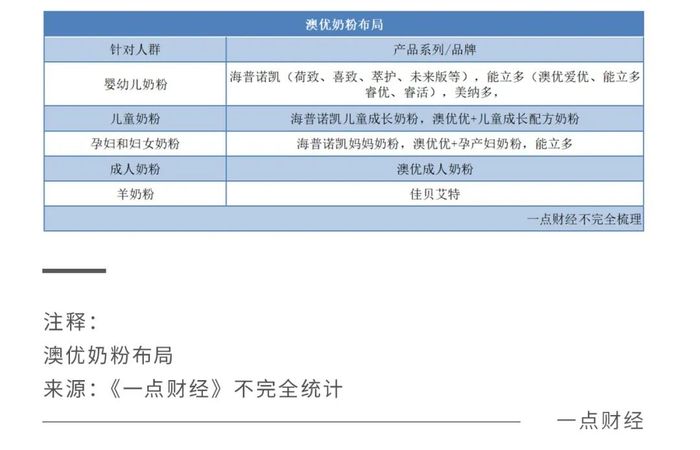

中國的羊奶粉市場,經過了一枝獨秀后,當前正處于群雄混戰階段:2011年澳優入局開始對市場的培育,隨后伊利、蒙牛、君樂寶、飛鶴、達能、美贊臣等中外企業殺入,尤其是近兩年來,多家企業加快了布局,2022年伊利更是完成了對澳優的全面收購。

那么,羊奶粉市場空間有多大?真的能承載起國產奶粉企業對新增量的渴求嗎?

一方面,羊奶粉市場仍在快速增長。

華泰證券研報顯示,2020年中國羊奶粉市場增長至104億元,2015年以來的復合年增長率為11.7%,超過同期嬰配粉整體市場5.5%的增速。根據歐睿,2020 年嬰配粉整體市場規模達到1690億元。

另一方面,羊奶粉的發展受限。

國人對羊奶粉的消費認知并不高,需要加快市場培育,華泰證券報告顯示,全國多數省份對羊奶粉的認知程度在4%以下,超過8%僅有三個。

同時,與牛乳清蛋白相比,羊奶粉的原料“羊乳清蛋白”成本更高、更不易得。

根據國家市場監督管理總局發布關于規范嬰幼兒配方奶粉產品標簽標識的公告,如果產品名稱中含有動物性來源字樣的,應注明其生乳、乳粉、乳清蛋白來源全部來自該物種。

這意味著,明年要繼續做“羊奶粉”,這些企業必須升級產品配方,并且確保羊乳清蛋白的原料供應,這將對羊奶粉的利潤、供應鏈、技術能力提出更高挑戰。

“暗線”之爭

不管是高端化、成人化還是羊奶粉,都是國產奶粉品牌為拓展新增量所采取的品類競爭、市場競爭。如果說這是近年來國產奶粉競爭的“明線”,那么還存在一條競爭“暗線”,也就是市場競爭背后的渠道、供應鏈之爭。

這條更深層次的“暗線”之爭,決定了誰能在這場“爭霸”中走得更遠,更有獲勝的希望。

一,渠道競爭。

國產奶粉的渠道競爭有兩個方向,一個是橫向上的新舊渠道調整,一個是縱向上的渠道管理與效率提升。

橫向上,除了繼續推進母嬰店渠道外,國產奶粉還在做各種新興渠道探索。

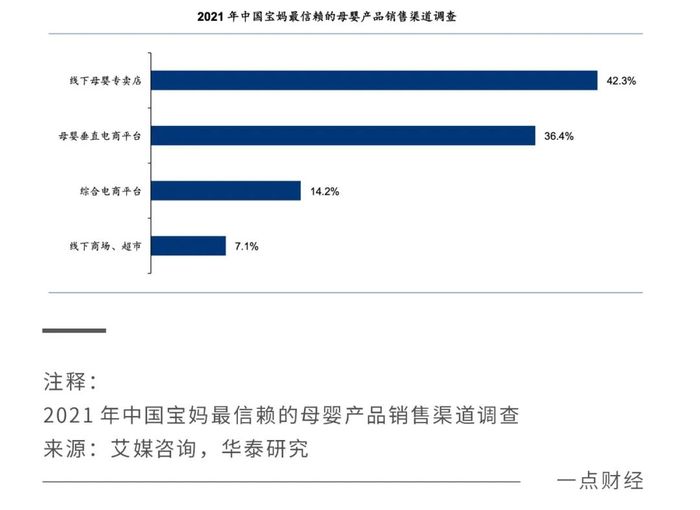

母嬰店在中國一直被看作是最值得信賴的渠道,華泰證券報告顯示,2021年,線下母嬰專賣店是42.3%的中國寶媽最信賴的母嬰產品銷售渠道,其次是母嬰垂直電商平臺、綜合電商平臺、線下商超。

此前,國產奶粉憑借在母嬰店的滲透完成了對“洋奶粉”的超越,它也成為了國產奶粉品牌最重要的銷售渠道。以伊利奶粉為例,財報顯示,2022年前三季度母嬰渠道的收入占比達到75%;今年上半年,飛鶴線下銷售額占乳制品收入的82.9%,其中以母嬰店為主。

在母嬰店渠道占比較高的情況下,國產奶粉正在一方面提升母嬰店渠道的市場滲透,一方面在提升經營效率,比如伊利將“要在這些門店持續提升單點賣力”作為未來焦點。

同時,國產奶粉也在發展新渠道,比如直播間、社區團購平臺,君樂寶就將聯合京東發展即時零售,實現小時達。

除了新舊渠道調整外,國產奶粉近兩年的渠道競爭主旋律是加強渠道管理,提升渠道運營效率。

尤其是在2023年2月嬰配粉新國標生效的背景下,2022年國產奶粉開啟了一場去庫存競爭,比如飛鶴實施了“新鮮”戰略,降低星飛帆等產品渠道庫存;澳優對經銷商采取讓利與幫扶舉措,同時減慢向分銷商分發自家牛奶粉。

二,供應鏈之爭。

任何一個產業競爭的終局都在產業鏈上。

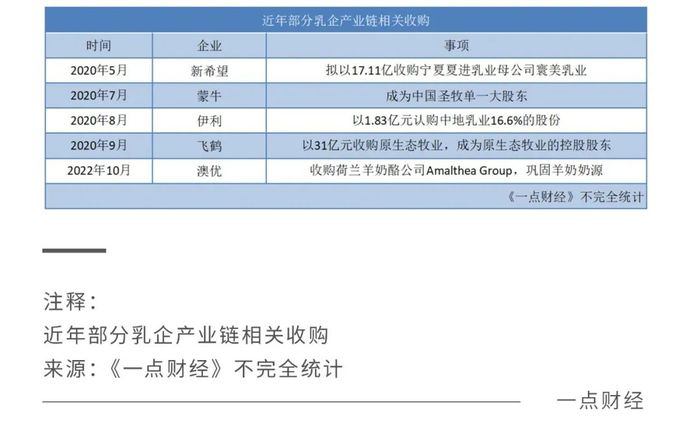

近年來,伊利蒙牛兩個在恒溫奶等領域的競爭已經進入“奶源”爭奪層面。同樣的,澳優、飛鶴等國產奶粉企業也開始了“奶源”爭奪,比如2022年10月,澳優收購荷蘭羊奶酪公司Amalthea Group,在將業務線拓展至羊奶酪的同時,也鞏固了自身的羊奶奶源。

在奶粉產業,企業在原材料上有兩個選擇,一個是外購,一個是自有奶源。外購曾是眾多國產奶粉企業的選擇,2008年的三聚氰胺事件就與外購奶源有關,有自有牧場的飛鶴等就躲過了這一風波。

此后,越來越多的國產奶粉企業選擇自建牧場,外購奶源的越來越少。來自海關的數據顯示,2022年前三季度中國大包奶粉(未經加工的)的進口量減少19.1%至85.9萬噸,進口額36.76億美元,同比下降1.6%。

近些年,奶粉行業競爭激烈,對于國產奶粉企業來說,在超越“洋奶粉”后,要守住江山、一直保持領先必須從底層競爭邏輯上做出改變——對奶粉企業來說,品質永遠是第一競爭力,而要長期保持品質,必須從原料上下功夫。

隨著新奶粉競爭階段的到來,喊口號、做宣傳也許依然有效,但只做口號、宣傳顯然不會,扎扎實實從奶源上下功夫,一直做好產品才是長勝秘訣。

結語

中國奶粉市場生動演繹了“你方唱罷我登場”,從國產奶粉擔當主力,到“洋奶粉”橫行,現在又迎來了國產奶粉們爭霸的時候,其中艱辛自不必說。

當然,“國產奶粉”本身并不是“護身符”,真正能成為“護身符”的是優秀的產品、穩定的品質,是高效率的運營。