文|新莓daybreak 翟文婷

如果用一個詞來描述2022年的騰訊,那就是「修復」。

過去,騰訊的社交底座被認為是安全系數最高的護城河,但這一年騰訊也沒能逃脫某種特殊的重力影響,跟大部分互聯網公司一樣,市值和股價雙雙下跌。就在2022年Q3財報發布前兩天,騰訊股價才從198.6港元反彈至近300港元。

騰訊Q2財報發布時,各項收入指標往日的高增長不復存在。很多機構甚至用「至暗時刻」來形容當時的狀態。

剛剛發布的Q3財報,雖然1400.93億的營收還是同比下降了2%,但跌幅收窄;而且凈利潤達到322.54億元,是連續四個季度下滑之后的第一次回正。

騰訊大盤其實是穩固的。微信坐擁超過13億的月活用戶,每個季度還在緩慢增長。小程序日活突破6億,按之前披露的數據,視頻號日活為5億。

只是收入曲線進入波動狀態。此外,行業消息的緊張情緒還沒得到釋放。

游戲版號自2022年4月重啟發放至今,騰訊還沒有收獲。今年是未成年人保護法實施的第一個暑假,雖然這個群體在騰訊本土市場游戲時長占比僅為0.7%。但今年7月,未成年人游戲時長還是同比下降了92%。

宏觀消費疲軟,廣告主投放能力下降,行業監管又趨嚴,尤其教育、游戲這些過往的投放大戶,自身受到監管,雙重壓力導致廣告收入增長減緩。

除這些行業因素外,大股東Prosus減持騰訊也多少引起市場情緒波動。

騰訊的自我修復是從降本增效開始的。減少雇員,關停非核心業務,聚焦核心。一個積極的數據是,toB服務開始挑起收入的大梁;視頻號也成了企鵝的新希望。

增長突破點

這幾個季度,籠罩在騰訊頭上的一團陰云是收入增速的下降。

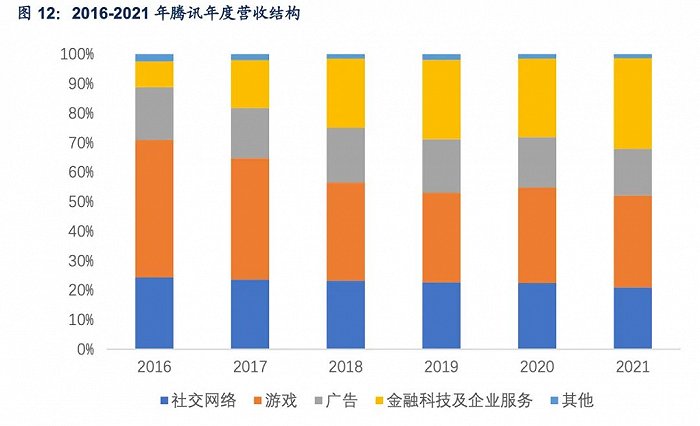

增值服務收入在騰訊總收入占比超過50%,2022年Q2時為717億元,同比下滑0.46%;Q3略有反彈,創收727億元,環比漲幅忽略不計,但同比還是下降了3個百分點。

其中造成下降原因的還是本土市場的游戲收入。今年第二季度時,本土游戲收入同比下降1%為318億元。但是剛剛過去的第三季度,本土游戲收入為312億元,與上個季度基本持平,但同比卻下降了7%。

雖然很早之前騰訊的戰略重心已經從游戲發生轉移,但游戲業務依然影響騰訊的收入和市值基本面。所以行業監管,尤其游戲版號的下發節奏,始終會左右收入總盤。

一個值得關注的信號是,騰訊在2018年做出的戰略調整已經顯現成效。企業服務板塊收入逐年增加,新一季財報竟然超過游戲業務,成為騰訊收入的最大貢獻來源。

不過toB業務目前也處于一個調整期。

2018-2021年,這部分收入的季度同比增長始終保持在 20%以上,2022 上半年增速下降。騰訊也有所行動,果斷退出虧損項目,專注自研產品。這樣做的一個直觀結果是,收入有所減少,但毛利潤得到改善。

騰訊轉型產業互聯網,最基本的優勢是背靠龐大的用戶流量,將C端消費互聯網尤其是微信的資源連接給B端,過去在游戲、視頻等領域擁有很強的號召力和影響力。

現在,騰訊將目光瞄準非互聯網行業,尤其是線下發展模式偏重的傳統產業,也是對增量的一次激活。

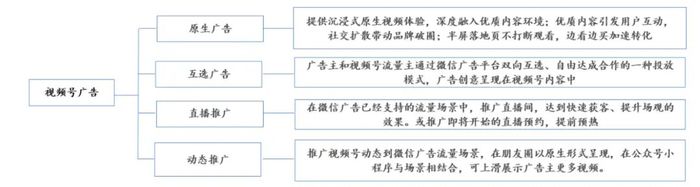

騰訊最大的一張底牌還是視頻號。7月18日視頻號信息流廣告已經正式上線,三天后,「視頻號小店」也面世。

視頻號被認為是微信商業化的重要發力點。

比如直播打賞被寄予希望為社交網絡增值服務貢獻收入,電商還能幫助內循環廣告的增長落地。最重要的是,視頻號可能會承擔公域流量的分發入口,使得私域和公域轉換真正實現閉環。

Q3財報中提及,廣告主對視頻號信息流廣告需求強勁,視頻號廣告與騰訊現有廣告業務互補,并帶來增量的廣告業務收入。晚些時候的分析師電話會議上,劉熾平說,視頻號廣告收入開始規模化,他們預期Q4達到10億元。

一定程度上可以理解為,騰訊正在加速視頻號的變現進程。

回旋余地

在各個業務板塊收入沒有恢復快速增長的情況下,騰訊的自我修復是從降本增效開始的。

2022年Q3,騰訊銷售及市場推廣費用為71億元,環比下降10%,同比則下降了32%。其實Q2,這項支出就同比下降了20.8%。這個季度連續還在大幅下滑。

意圖很明顯:騰訊對各項營銷活動的支出把控得更加嚴格,尤其是跟數字內容服務、企業服務、游戲及工具類產品相關的支出。

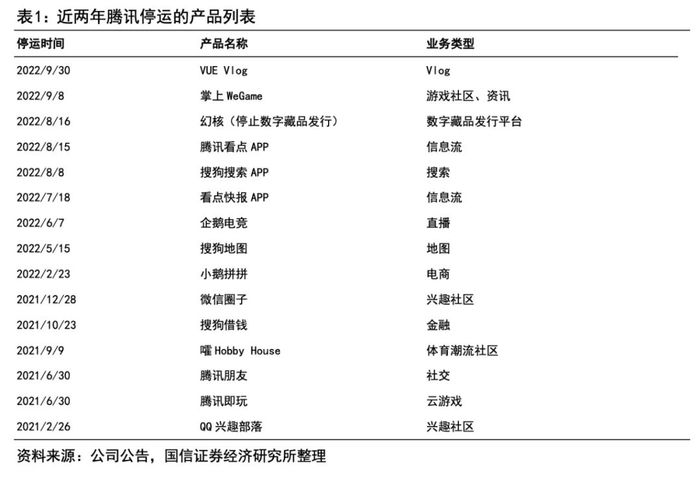

但騰訊控制成本的方式不局限在此。最大刀闊斧的一個動作,還是關停縮減非核心業務,聚焦主營業務。

過去兩年,騰訊宣布停運大約15個產品,分布于在線教育、電商和游戲直播等領域。這些產品要么跟主業關聯性較差,如幻核、小鵝拼拼;要么內部已經有可替代產品,比如企鵝電競、掌上WeGame、搜狗地圖等。

與此同時,騰訊也同步調整業績不佳的業務。比如虧損的企業服務和數字內容服務,以及小型社交媒體產品。

值得一提的是,騰訊集團內部自研業務全面上云后,累計節省成本超30億元。電話會議中,馬化騰還提到一個細節,「優化了與視頻號相關的帶寬服務器利用率,顯著降低了單次視頻觀看的運營成本。」

當然,還有一項縮減成本的途徑是優化員工成本。騰訊的員工總數相比Q1進一步降低,上個季度騰訊員工減少了大約5500人。

這些動作很難直接反應在市場情緒,但可以成為騰訊提高主業經營效率的隱形因素。

騰訊目前的市值水平還是處于歷史低位。2022年10月下旬的幾天,騰訊股價一度跌破200港元。2018年外部環境動蕩時,騰訊股價也曾經達到過這樣的水平。

這也是騰訊第三季度面臨的一種壓力。資本市場的情緒,一定程度上受到大股東Prosus減持的影響。

自2022年6月28日至10月7日的74個交易日,Prosus回購其自身股份以及購買Naspers股票的總金額接近42億美元。Prosus的官方口徑是,回購計劃的資金來源為減持騰訊股份。

與此同時,騰訊也在積極回購。今年以來,騰訊已累計回購76筆,共耗資約245億港元,其中6月28日至今就累計回購51筆,其中幾個交易日的單日回購金額均在6億港元以上,遠高于Prosus的日均減持量。

與騰訊回購相呼應的是,投資大佬段永平的持續「抄底」。今年以來,他連續六次大量買入騰訊股票,10月份更是兩度出手,如果總結他的投資策略,就是「越跌越買」。

段永平每次展示他的交易記錄,似乎都是一次市場對騰訊信心的充值。