記者|梁怡

半年多時間,又一家芯片廠商——芯天下技術股份有限公司(簡稱:芯天下)即將迎來上會。

芯天下主要從事代碼型閃存芯片研發、設計和銷售,主要產品包括NOR Flash和SLC NAND Flash,下游應用于消費電子、網絡通訊、物聯網、工業與醫療等領域。

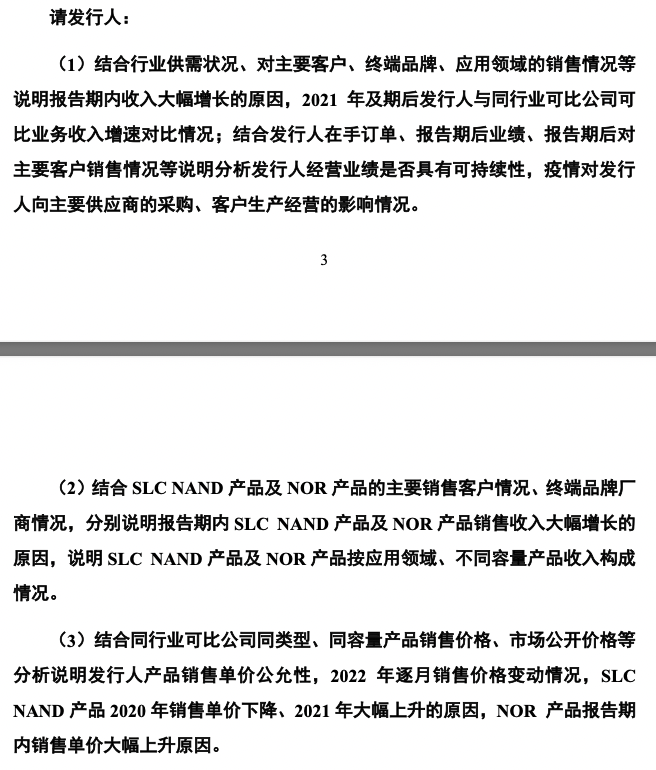

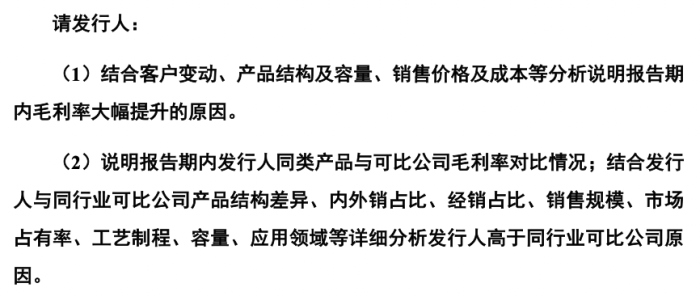

兩輪問詢中,芯天下的業績變動事項包括相關的原材料采購、下游客戶銷售以及毛利率等被監管層予以重點關注。

預計今年凈利下滑

2019年-2021年,芯天下的營業收入分別為2.49億元、3.35億元和7.9億元,凈利潤分別為334.10萬元、253.03萬元和2.13億元。

可以看到,2021年公司業績暴增,其中營收同比增長135.82%,凈利潤增幅超80倍。原因在于去年芯片荒下導致市場供不應求,芯片極度缺貨進而價格大漲,推動了包括公司在內的芯片設計企業業績增長。

分產品來看,2021年NOR Flash產品收入為2.8億元,同比增長63.74%;SLC NAND Flash產品收入為4.15億元,同比增長299.04%,得益于量價齊升。

2021年芯天下綜合毛利率大幅提升至45.3%,而2019年、2020年分別為19.23%、25.46%。其中SLC NAND Flash產品的毛利率由2020年的17%猛增至2021年的50.76%,銷售單價由4.42元/顆漲至8.75元/顆,增幅達97.99%,而同期單位成本增幅僅17.45%;另外,NOR Flash產品的毛利率由2020年的32.85%提高至2021年的41.32%,銷售單價增幅為23.82%,同期單位成本增幅為8.19%。

界面新聞記者注意到,芯天下2021年的業績增長以及持續經營能力、毛利率引起了監管層的重點關注,兩輪問詢中均有所涉及,部分問題如下:

界面新聞在此前報道中指出,未來隨著全球疫情平緩,半導體供應鏈恢復正常,芯片價格回落,芯天下的毛利率或將下滑,公司高增長的經營業績大概率不可持續。

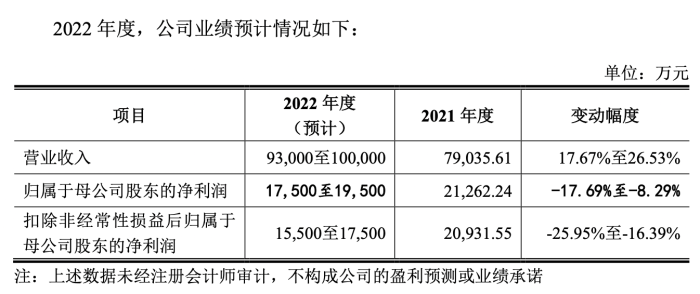

根據二輪審核問詢回復意見,2022年1-6月芯天下扣非后歸母凈利潤為7035.76萬元,同比下降19.56%,主要由于公司綜合毛利率由約46.03%下降至約33.12%、期間費用增加及資產減值損失增加。

公開資料顯示,市場上NAND Flash產品正處于供過于求的情況,預計第四季度NAND Flash產品價格跌幅15-20%。

顯然,2022年芯天下的毛利率下滑無法避免,公司預計今年的歸母凈利潤變動幅度在-17.69%至-8.29%之間。

神秘客戶A成銷售主力軍

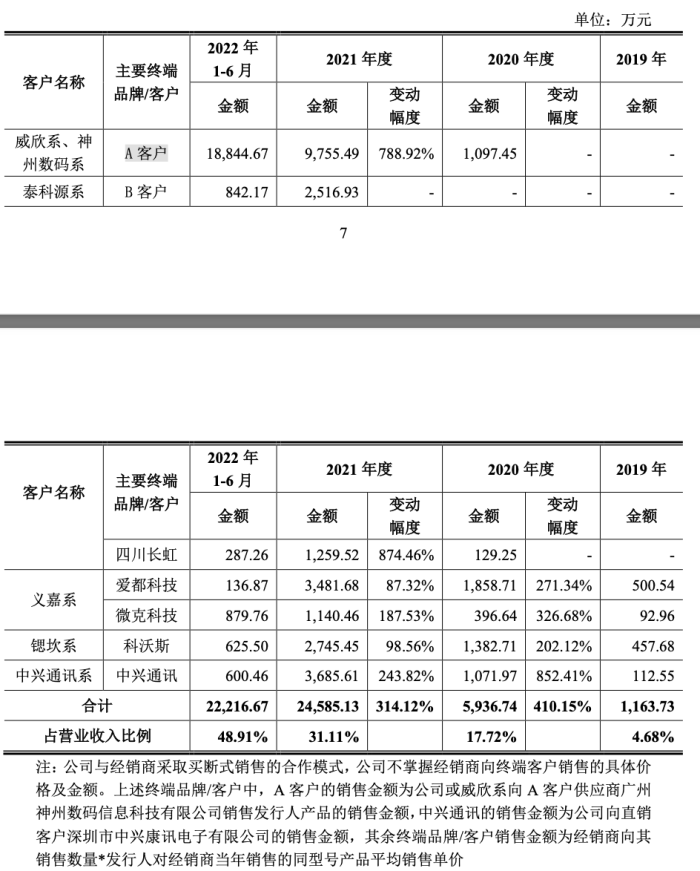

在第一版申報稿中,芯天下提到公司主要以經銷為主,但并未披露終端客戶的情況,而根據問詢后回復的內容來看,報告期內神秘客戶A的業績貢獻力度逐漸加大,占前五大終端客戶的銷售收入由2020年的3.28%提高至2021年的12.34%再到今年上半年的41.49%。

界面新聞記者經梳理發現,芯天下與客戶A的合作始于2019年,2021年公司產品開始大批量進入其供應鏈,銷售產品以SLC NAND芯片為主,終端產品為光貓、無線路由器、4G/5G基站等,還有一點,A并非上市公司或者上市公司的子公司。

對此,監管層要求公司結合2021年、2022年對終端客戶A營業收入占比快速增長的情況,分析說明預計未來是否對終端客戶A構成重大依賴,對發行人是否構成重大不利影響;同時結合2022年以來對終端客戶A已實現收入、在手訂單、2022年預計收入、毛利額、下游主要應用產品出貨情況等量化分析說明發行人與終端客戶A合作是否具有穩定性、持續性及依據充分性。

2022年1-9月,芯天下累計客戶A已實現收入約3億元,截至9月30日,公司在手訂單中預計最終銷售至A客戶的訂單金額約8300萬元,其中預計將于本年內交付的訂單約1600萬元。預計2022年全年,公司向A客戶的銷售金額約為4.2至4.3億元,占公司營業收入的比例約為42%至45%,毛利額約1.6億元-1.72億元。

談及是否對終端客戶A構成重大依賴,公司表示,客戶A深耕網絡通訊領域,經營狀況良好,不存在重大不確定性,公司向其銷售金額占比較高符合下游行業特點;雙方交易具備合理性、穩定性、可持續性及獨立性;公司產品為通用型產品,可應用于多個下游領域,公司已積累較多下游優質終端客戶。