文|壹覽商業 樊益寧

編輯|木魚

在疫情反復、電商分流等多重因素影響下,2022年國內商超行業處境依舊艱難。據財報數據顯示,包含永輝超市、聯華超市等的13家超市上市企業中,有6家企業營收出現同比下滑,7家企業出現虧損。在這一慘淡情形下,超市一哥也沒有幸免。

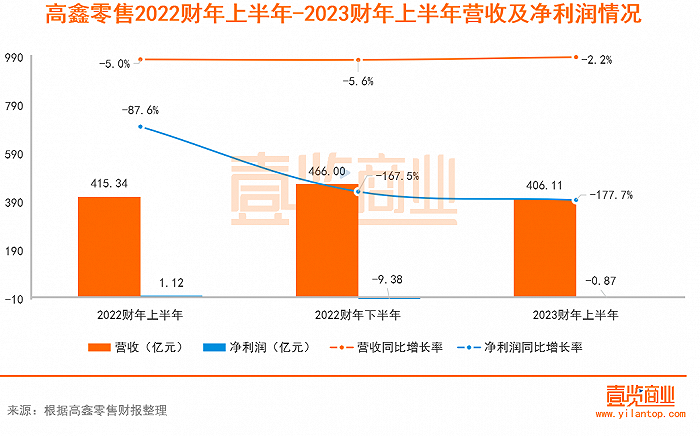

11月15日晚間,高鑫零售發布了截至9月30日的2023財年上半年業績報告。報告期內,高鑫零售的營收、凈利潤和大店等核心指標表現嚴峻,具體看:

高鑫零售營收406.11億元,同比下滑2.2%;虧損0.87億元,而上一財年同期盈利1.12億元;門店數量雖同比增長了32家,達到597家,但核心業務大賣場門店卻減少3家。

過去半年,大潤發經歷了什么,透過財報可能略窺一二。

01 線上線下存量互博

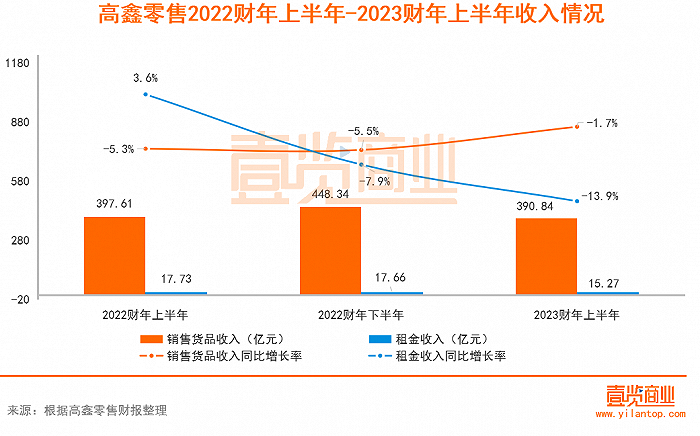

高鑫零售的營收主要分為商品銷售收入和租金收入。2023財年上半年,高鑫零售營收406.11億元,同比下滑2.2%。其中,商品銷售收入390.84億元,同比下跌1.7%,與去年同期基本持平。在今年的經濟形勢下,這一數據在商超行業中表現還不錯。

但值得注意的是,租金收入為15.27億元,同比下滑13.9%。雖然只減少了2.46億元,但由于實體零售中租金的毛利普遍較高,對凈利潤的影響較大。

對此,高鑫零售在財報中也表述了導致租金收入下滑的原因,一是因為地方政府實施的疫情防控措施所導致,二是集團為商店租戶減免了一定的租金。

另外,在壹覽商業看來,出現這一情況也有部分原因或是出租率下滑所導致。從整個實體零售來看,今年以來,受疫情影響,多個商業的出租率均出現下滑。據克而瑞資管統計,已披露出租率的11家企業中,僅有華潤萬象生活、恒隆兩家企業正增長。

此外,雖然商品銷售略微下滑,但大潤發的線上業務迅速提升。在報告期內,線上客單的提升,拉動了高鑫零售線上業務實現14.3%的雙位數增長。同時,高鑫零售線上銷售的占比,也從2022財年的29.1%提升至2023財年上半年的35%左右。

在壹覽商業創始人楊宇看來,線上業務獲得增長的主要因素有三:

第一是,阿里巴巴全面接管高鑫零售以來,對旗下門店迅速進行了數字化改造,同時在融入阿里商業體系的過程中承接了部分阿里的線上業務。目前,大潤發的線上端口除了有大潤發App,同時還增加了淘鮮達、餓了么、天貓超市等。

而且,在線上服務方面,大潤發還增加了一小時達、半日達、次日達等多種履約模式和預售項目。財報顯示,在報告期內,高鑫零售小時達業務實現雙位數的增長。

第二是,疫情推動了消費者購物習慣,由線下轉向線上。

第三是,整個集團支出一定的營銷費用,來推廣線上業務。財報顯示,報告期內高鑫零售的銷售及營銷開支為93.78億元,雖然同比下滑5.1%,但占總收入的百分比變化不大。

在2022財年上半年、下半年,以及2023財年上半年中,這一數據占總收入百分比分別為23.8%、22.4%、23.1%。據悉,高鑫零售的銷售及營銷開支指有關門店及線上業務營運的開支,包括人事、廣告、水電等費用。

也就是說,雖然高鑫零售線上業務增長很快,占比提升到35%左右,但并沒有給集團帶來明顯的收入增量,只是過去的存量轉移,且是在花費了一定代價的情況下進行的。

02 多業態全渠道探索

除了線上業務增速較快外,高鑫零售在多業態戰略發展中也有新的進展。

財報顯示,截至2022年9月30日,高鑫零售共有各類型的門店597家,與去年同期相比凈增門店數量32家,其中中潤發(大潤發super)凈增4家,門店總數10家;小潤發凈增31家,門店總數99家;而大潤發凈關閉3家,門店總數488家。

另外,大賣場及中型超市總建筑面積約為1361萬平方米,其中約67.2%為租賃門店, 32.8%為自有物業門店。小型超市建筑面積約為21256平方米,均為租賃門店。

壹覽商業了解到,小潤發以面積約為200-500㎡的社區店為主,更加靠近消費者;而中潤發是以面積為3000平米的中型門店為主,選品更加精細化,主打大店和社區店所覆蓋不到的中高端消費人群。

2019年底,時任高鑫零售董事長黃明端曾表示,在全球已經運作60多年,國內有30年歷史的大賣場形態已經到了需要轉型的時候,他認為,未來大賣場將趨向小型化、社區化、便利化。所以,大潤發的發展重點是中小超、社區團購、重構大賣場。

目前來看,大潤發在這一布局下越走越遠,報告期內,這三種業態門店均有著各自發展方向。已開出將近百家門店的小潤發,聚焦南通繼續打磨社區小店的商業模式。作為大潤發的低門檻延伸的中潤發,則選擇謹慎開店。

至于擁有將近500家門店的大賣場基本盤,高鑫零售的調整方案也有了初步的成功。在大潤發2.0模式首店驗證成功后,報告期內這一模式逐步推廣到了華東的4家門店,這些改造門店的線下營收均實現兩位數增長。

03 林小海將帶大潤發走向何方

今年前三季度,商超行業依舊在煎熬中掙扎,仍未尋到一個新出路。

近幾年,在經濟下行疊加疫情反復、消費需求收縮等情形下,商超行業進入了一個動蕩時期,客流下滑、關店兇猛、業績承壓等均是行業常態。

作為商超一哥的大潤發,將有如何走向,又能帶領行業走向何處?從最近兩財年來看,壹覽商業認為其未來的發展方向,主要聚焦在三個方面;

第一,是加快數字化改革,提升線上能力,讓門店成為消費者的線下體驗中心和線上履約中心;

第二,是布局多渠道,推進多業態發展。一方面,高鑫零售用大中小三類門店,輔助線上發力,為消費者提供更多渠道的服務;另一方面,為全面覆蓋更多消費人群,高鑫零售開始布局新業態。

壹覽商業獲悉,大潤發在今年9月開始籌備存儲會員店,在11月初時被曝出首店外觀、服務等多方面的信息。據悉,大潤發首店或將于明年4月開始營業。

第三,是全面融入阿里商業體系,發揮供應鏈能力,彌補阿里在供給端的不足,并在阿里本地生活業務中充當重要的一環。

目前來看,在這三個目標的指導下,高鑫零售也承受著不小的壓力,最近的一年半來,營收、凈利潤均持續下滑。

此前,在壹覽商業對大潤發CEO林小海的采訪中,其表示,作為一個非常成功的大賣場,又是上市公司,背負的業績壓力極重。因此他更看重三個核心數據指標:

首先是滲透率。滲透率代表商品對顧客的吸引力,顧客到店是否購買了你所展示的品牌和品類;

其次是購物頻次。現在的商圈越來越小,顧客不愿意跑遠,他希望盡量讓現有的顧客每個月能多來1次;

最后是客單價。他認為客單價只能做兩個事情,要不他買更多的件數,要么他買更高單價的產品。而從目前來看,這些變化效果仍不明顯。

但零售類企業是一個國家保證居民民生的血管,在民生大計上一直承擔著很大的責任,也正是有了這些企業和門店的存在,民生物資才能從田間地頭、工廠碼頭順利流向每個居民手中。特別是自2020年疫情以來,各個零售企業成為穩定物價、保證民生供給的主力軍,都展現了自己的責任與擔當。

因此,像大潤發、永輝超市等一批實體零售企業,在我國消費市場中占據的地位,仍不可撼動。