文|未來跡FutureBeauty 林宇

11月15日,國家統計局公布了2022年10月社會消費品零售數據。

數據顯示,1-10月份,社會消費品零售總額360575億元,同比增長0.6%。10月份,社會消費品零售總額40271億元,同比下降0.5%。整體來看,前10個月的消費市場零售額增速有所放緩,10月份呈負增長。

其中,10月份的化妝品類零售額為309億元,同比下降3.7%;1-10月份的化妝品零售額為3084億元,同比下降2.8%。在6、7月份迎來難得增長之后,8、9、10月的化妝品市場接連下滑。

此外,11月7日,海關總署還公布了10月全國進出口海關數據。

今年10月,我國進出口總值為3.55萬億元人民幣,與去年同期同比增長6.9%,其中,出口2.07萬億元,增長7%;進口1.48萬億元,增長6.8%。今年1至10月,累計進出口總值為34.62萬億元人民幣,與去年同期同比增長9.5%,其中,出口19.71萬億元,增長13%;進口14.91萬億元,增長5.2%。

在所有進口商品中,化妝品及洗護用品類10月進口35637.7噸,同比下降24%;進口金額為150.4億元,同比增長1.4%。1至10月累計進口354,257.3噸,同比下降10.9%;進口金額為1,260.8億元,同比下降5.2%。

從以上兩份數據可以看出,10月份,國內化妝品行業零售額和進口額均沒能跑過大盤。而且化妝品及洗護用品類進口數量與進口金額延續9月份下降趨勢,即便雙十一大促在前,由于匯率、國際物流等原因,進口品在本土市場的情況仍未出現好轉。

10月,第四季度頭一個月,同時也是雙十一大促節點的前一個月。“這時候化妝品市場銷售數據同比持續下滑,并不讓人感到意外。”一位行業人士分析,“大促節點常常會造成一種聚集效應,將節點前后的銷售額吸走。”

這也是為什么許多商家對于大促“又恨又愛”的原因:如果品牌年GMV的大部分來自于大節點,其實并不是一個好現象,這代表品牌主要通過打折促銷來拉動業績,在品牌力建設、品牌忠實人群留存上很可能是有問題的。

而且,這個雙十一也并沒能打破化妝品市場的低沉氣氛。14年來,阿里巴巴、京東首次未公布雙十一GMV數字,淘寶天貓僅透露“交易規模與去年持平”。但綜合星圖、商指針及各大外資集團雙十一戰報,兩大趨勢也尤其明顯:

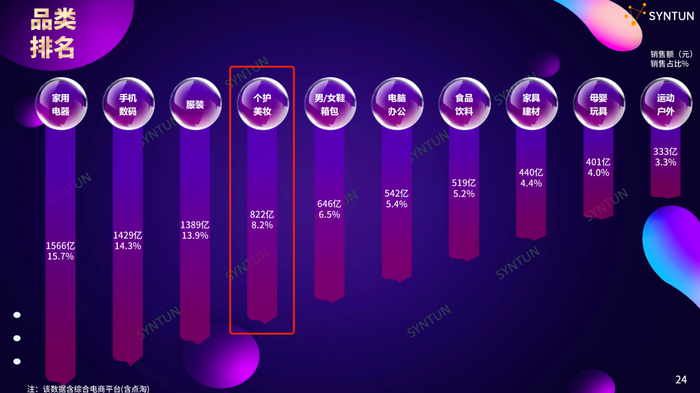

首先,星圖數據顯示,雙十一全網個護美妝銷售總額達822億元,是節點期間銷售額第四的品類,僅次于家用電器、手機數碼和服裝。其中功效護膚中端國貨品牌力穩步提升,國貨在精華、面膜兩大品類展現出優秀爆發力。

在天貓官方發布的雙11美妝店鋪銷售TOP20戰報中,國貨品牌緊占據3席,珀萊雅、薇諾娜、自然堂躋身其中,分別排名第五、第六和第十九位,歐萊雅、寶潔、雅詩蘭黛、資生堂等國際美妝集團明星品牌優勢凸顯。

其次,外資集團憑借多樣化的品牌矩陣和品類布局實現“強者恒強”。

在歐萊雅中國發布的雙十一戰報中,其在天貓、京東和抖音三大平臺共列舉出了32個“第一”。不僅在以上三大平臺中均為排名第一的國際美妝護膚集團,巴黎歐萊雅為三大平臺第一美妝護膚品牌,3CE STYLENANDA、蘭蔻、碧歐泉、卡詩、修麗可、理膚泉等品牌也頻頻上榜品類第一。

此外,資生堂中國也發布雙十一戰報稱,旗下SHISEIDO、CPB、ipsa、NARS、怡麗絲爾、歐珀萊六大品牌進入“億元俱樂部”,其中明星單品資生堂“紅腰子”精華銷售量超過22萬支,“藍胖子”防曬銷售超8.8萬支,怡麗絲爾“小針管”眼霜銷售超4.8萬支。

但正如上述業內人士說的那樣,雙 11 大促本質上是一種“聚集銷售”,主要是把促銷節前后的消費集中到短時間內釋放,而由此產生的真實增量消費有限。而且在大幅折扣和高昂營銷費用之下,品牌通常難以通過促銷節獲得良好的盈利數據,因此參與大促目的主要在于增強品牌曝光、吸引新客關注,并通過后續復購實現盈利。

從今年前十月化妝品社會零售額和雙十一銷售數據來看,“如何在存量市場里活得久、過得好?”是中國化妝品市場中所有“玩家”正在面對的命題。