文|奇偶派

騰訊又雙叒叕翻拍了!

11月3日騰訊視頻曝光要拍《金庸武俠世界》系列劇,將《射雕英雄傳》《神雕俠侶》《倚天屠龍記》《天龍八部》《笑傲江湖》《鹿鼎記》等金庸經典武俠小說全部一網打盡。但從制作陣容上來看,正劇導演,金牌編劇,實力派演員加盟,絕對稱得上頂配,但網友們卻樂不起來。

2019版《倚天屠龍記》沒激起一點水花,去年于榮光版《天龍八部》的“天雷滾滾”還歷歷在目,騰訊就又啟動了翻拍計劃。

演員不貼臉,IP越整越糟,動作場面全靠特效慢鏡頭,萬物皆可配CP,騰訊為什么非要死磕金庸武俠?

明明買下了古龍小說的十年版權,為何將素來較少翻拍的古龍劇擱置,卻將已經拍爛、拍厭的金庸劇提上日程。令人難以理解的同時,更是對“金庸武俠”這一IP又喜又怕。

加之又曝出《仙劍奇俠傳》和《華胥引》的翻拍消息,很難不讓人質疑其原創能力。明明背靠互聯網巨頭,坐擁海量IP資源,騰訊視頻怎么就跟古裝劇杠上了呢?

01 曾經古偶霸榜

2019年,騰訊視頻在年度指數報告大會上盤點了各內容板塊的狀況,平臺付費會員同比增長22%至1.002億。副總裁王娟表示:消費者在內容上越發挑剔,但消費力度也變得強勁,未來會向高精化發展。

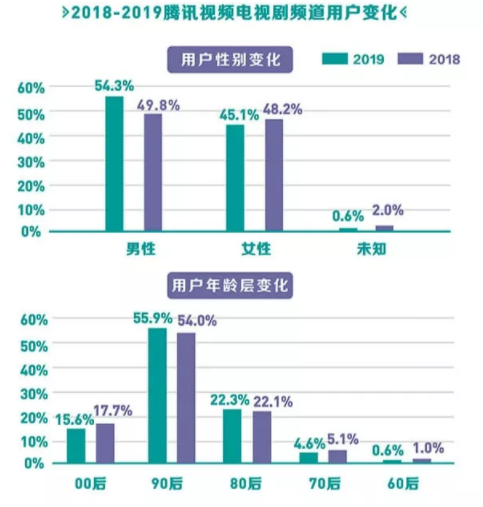

從用戶畫像上來看,最明顯的變化是男女比例之間的差距在不斷縮小,相較于女性,男性觀眾不會時常在社交媒體上發表對劇集的看法,更愿意在男性社區認真討論。

根據云合數據2019上新連續劇有效播放榜,騰訊視頻與愛奇藝雙拼劇集《親愛的,熱愛的》《小歡喜》《慶余年》均在TOP10,網絡劇方面則是《陳情令》《新倚天屠龍記》等4部古裝劇名列前茅,《知否知否應是綠肥紅瘦》更是有效累計播放破120億。

騰訊視頻借《陳情令》率先試水“付費超前點播”模式,在大結局放出不到24小時收獲7800多萬元,隨后《慶余年》再次憑這條新營收渠道,在網絡上掀起“腥風血雨”。

“得年輕者得天下”一直是影視產業公認的法則,很顯然年輕觀眾喜歡看古裝和偶像題材已不言而喻。

隨著視頻平臺競爭白熱化,對自制劇加大投入,加上限薪令的實行,片酬在制作成本中被進一步壓縮,請明星小花們多是一件實惠的美事,對流量藝人的爭奪也被視為新的盈利點。

加上閱文集團與新麗傳媒的強強聯合,騰訊開始大量啟用自家藝人,進行深度綁定合作。

2020年10月,2021騰訊視頻V視界大會上,騰訊視頻一口氣公布了《千古玦塵》《長歌行》《有翡》《鏡·雙城》《青簪行》《斛珠夫人》等近10個頭部古偶大劇,皆是頂流言情改編+頂流藝人出演。這一波,騰訊視頻的“雙頂流”BUFF加成,似乎要直接打所有對手平臺個措手不及。

看得出來騰訊已兵臨城下,只等號角吹響,奈何很快被現實的重拳狠狠捶醒。

02 出師不利,痛失好局

在小范大人一躺不起時,騰訊可沒閑著,立刻安排《慶余年》原班人馬閃電籌備《贅婿》,疫情一結束就火速開拍,從正式創作到完成上線只花了不到一年的時間。

然而因為與騰訊視頻平臺主推的《斗羅大陸》檔期相撞,《贅婿》最終選擇在推廣能力更強的愛奇藝播出,沒想竟為他人做嫁衣。

開播僅10天,《贅婿》創下了愛奇藝最快熱度指數破萬劇集紀錄,從一開年到年底都穩坐冠軍寶座,是2021年唯一正片有效播放破40億的劇集。

《贅婿》的爆火并不意外,在IP篩選階段,騰訊影業及閱文集團就對《贅婿》原著進行了專業評估,通過用戶數據和內容偏好,從題材風格、價值內核等多維度確認了其價值。

圖源:《贅婿》豆瓣截圖

在一定程度保留了原作世界觀架構基礎上,打破了傳統男頻或女頻改編思路,提倡平等的兩性關系,還糅合了期貨、做空、社交電商等現代元素,為《贅婿》增添了一種古今錯位“爽感”。

加上定檔春節播出,觀劇氛圍極強的合家歡屬性,讓不同年齡段、不同追劇需求的觀眾都能找到自己的興趣點。

在大結局前,愛奇藝趁勢開啟超前點播,黃金會員可以直通結局,星鉆會員免費解鎖全部內容。不同于《慶余年》時的群情激奮,觀眾表現出明顯的付費意愿,愛奇藝可謂名利雙收。

反觀騰訊的《斗羅大陸》雖保持均集1.1億的成績順利收官,但書粉和劇粉都不甚滿意。年后打頭陣的《有匪》偃旗息鼓,沒能引發熱議,連張若昀的《雪中悍刀行》也沒能復刻《慶余年》一半的繁榮盛景。

一直到《夢華錄》播出前,騰訊視頻重點獨播的13部古偶劇中僅有《三生三世枕上書》《斗羅大陸》兩部的豆瓣評分達到了及格線以上。

口碑上一塌糊涂姑且不提,投資4億的《青簪行》被視為騰訊視頻2020三季度的S+古偶,楊紫正憑借《親愛的熱愛的》帶火李現,拍《香蜜沉沉燼如霜》捧紅鄧倫,這也是吳亦凡的首部電視劇作品,各方都寄予厚望,怎料突生變故,吳亦凡因為涉嫌強奸、聚眾淫亂被抓。

另一邊《山河令》引發的耽改熱潮被一紙禁令叫停,企鵝影視參投的《皓衣行》的投資金額為2.5億元,《張公案》和《烽火流金》均為1.5億元,《左肩有你》則為1.2億元。四部耽改劇保守估計能為騰訊帶來20億元的收入,如今都只能躺在數據庫里吃灰。

03 流量落幕,古偶黃昏

到了今年,騰訊視頻在古偶題材上的優勢不再。《沉香如屑》《星漢燦爛》《蒼蘭訣》《夢華錄》三大平臺四部古偶占據了整個暑期檔的話題和收視。

《夢華錄》改編自元雜劇《趙盼兒風月救紅塵》,將傳統文化與女性獨立相結合,但后半段原創部分混亂空洞,導致風向逆轉。《星漢燦爛》則是一部家國史詩穿插兒女情長,宏大敘事讓口碑逐步發酵。

圖源:《夢華錄》豆瓣截圖

《蒼蘭訣》靠新奇人設和靈魂互換腦洞,帶有童話色彩的東方魔幻抓住觀眾。《沉香如屑》雖然老套,但靠著楊紫和成毅的基本盤勉強吃到流量紅利。

不難發現,題材創新和質量飛升是它們取得成功的關鍵,古偶劇可以說進入了2.0時代,不再是IP和卡司往上堆就可以獲得市場認可。

騰訊的《鏡·雙城》直至收官累計播放量僅14億,《且試天下》也不過37億,均集9000萬出頭。反觀優酷獨播的《與君初相識》《恰似故人歸》連續一個月拿下貓眼網絡劇熱度日冠。

以往大IP+流量演員的豪華配置,如今卻連收視下限都難以保證,衷情古偶劇的觀眾也紛紛感慨審美疲勞,古偶已淪為大廠“娛樂快消品”,便把目光紛紛投向小眾題材嘗鮮。

在豆瓣2021評分最高大陸劇集前10名當中,有《山海情》《功勛》《大江大河2》《愛很美味》《御賜小仵作》《風聲》6部登錄騰訊視頻播出,其中《愛很美味》《御賜小仵作》《風聲》3部為獨播自制劇,2022年年初的《開端》作為冷僻題材,卻以出色的質量為騰訊視頻獨播劇開了個好頭。

看膩了師徒糾葛,生死虐戀,鵝廠每隔一段時間就會有B級小網劇冒頭,像《傳聞中的陳芊芊》《御賜小仵作》《少年游》這樣的小眾題材突圍成功。

“小而美”正成為游離在影視行業大IP、大制作之外的另一條敘事線。這背后是市場需求的變化與觀眾審美的變遷:觀眾對設定懸浮、情感缺失的劇集容忍度越來越低,經典IP、大牌明星、頂級制作都不再是破局之法。

04 騰訊沉迷古偶難自拔

近幾年能爆紅的古偶劇少之又少,加上政策限制,其實能上衛視播出的古偶劇已是鳳毛麟角。

各大長視頻平臺古偶劇,IP熱度各有千秋,主演陣容兼具話題與流量,看似各領風騷,實則你方唱罷我登臺,高額的制作成本下,轉化效果不甚理想。

最直觀的表現就在會員數據上。2021年一季度,緊鑼密鼓上線的《斗羅大陸》《有匪》《錦心似玉》僅為騰訊視頻新增了200萬付費會員;二季度《長歌行》開播7天喜提45次熱搜,但等到繁華落盡,不見增長。

年末《斛珠夫人》熱播后,騰訊視頻付費會員更環比減少了400萬,一直到《雪中悍刀行》和《鏡雙城》的播出未見明顯好轉,會員數仍停留在1.24億。

至此,騰訊視頻的會員和付費會員增長情況,幾乎是最差一年。

一來是騰訊的爆款輸出能力不復當年勇,二是泛娛樂領域的流量增長池已逐漸見底,在沒有新玩法出來前,長視頻行業未來的增長將不再取決于用戶多少,而是既有體量上提升用戶的付費意愿。

騰訊視頻背靠閱文集團這座金礦,卻依舊產出日益同質化的劇情,敷衍的動作特效與流水線上的服化道,非但沒有逐漸形成自己的技術壁壘,還總被同行花式吊打,粉絲粘性在一次次口碑損耗中流失。

更令部分觀眾反感的是,騰訊視頻“割韭菜”的操作越來越明目張膽。在騰訊控股發布2022年Q2財報后不久,騰訊視頻急著給“超前點播”招魂。

《夢華錄》和《星漢燦爛》統統開啟“大結局點映禮”,18元的VIP專享禮包中包含“點映禮電影觀看券”和“結局觀看券”。

并且僅VIP用戶擁有相關購買權益,甚至從此前的“跳集購買”服務變為了“直接打包”,如此滿足用戶的差異化需求的“良心”行為自然是不被買賬。

貓眼專業版顯示,《星漢燦爛·月升滄海》連續半個月蟬聯網絡劇熱度日冠,開播至今全網上榜熱搜話題近3000條。看似劇集板塊風光無限,然而用戶數據卻遁入虛無。

2022年Q2財報顯示,騰訊視頻付費會員數在環比與同比上均呈現負增長,對比Q1流失200萬人,對比2021年同期流失300萬人。

對于處在轉折期的視頻平臺來說,不該單單將目光聚焦在短期得失上。爆款可遇不可求,視頻平臺需要更加細分市場的高質量內容與模式創新,平臺辨識度和品牌粘性才是付費意愿的根本。

無論是提高劇集豐富度,還是不斷推出新的內容,最終都是為了用內容來吸引更多的付費用戶,但本末倒置去追求會員收入和擴展會員規模,除了向投資者兌現營收承諾外,沒有太多積極意義。

從各大平臺公布的片單來看,內容側重點已經開始偏向現實主義創作,古裝劇的整體數量在下降。《人世間》《幸福到萬家》《特戰榮耀》等主旋律劇集中爆發,讓我們看到深度垂類龐大的收視盤,也為市場需求指明了新方向。

騰訊視頻未來片單中,還有《玉骨遙》《與鳳行》《長相思》《重紫》《雪鷹領主》等十幾部古偶劇待播。王牌古偶這道良方已漸漸變成拖垮騰訊視頻業績的奢華毒藥。

05 寫在最后

“我們有一個比較有野心的目標,是將來可以做到這個市場的不低于50%的份額。”這是騰訊公司副總裁、企鵝影視CEO孫懷忠在2021騰訊視頻V視界大會上放出的豪言壯語。

雖然說投入近千億的內容費用成本,可騰訊視頻貌似并沒有把錢花在刀刃上。由于教育、金融及互聯網服務領域需求明顯疲軟,騰訊視頻的廣告業務收入受沖擊較大,內容付費顯然緩解不了長視頻平臺的饑渴。

隔壁愛奇藝對于業務線進行調整,裁掉短視頻、游戲、文學等非核心部門部分員工,調整人員結構及內容策略。在開源節流方面下猛藥,終于實現穩定盈利。

馬上年關將至,又到各大視頻平臺交出“期末考試”成績單的時間。不知騰訊能否交出一份令自己滿意的答卷。