文|動脈新醫藥

無論是新玩家入局,還是舊玩家轉型登陸資本市場,CXO賽道一直都在聚光燈下。

最近幾個月,動脈新醫藥關注到,醫藥類的IPO企業,大部分和CXO業務有直接和間接關系。

今年8月25日,宣泰醫藥正式登陸科創板,宣泰主營業務包括高端仿制藥和制劑CRO服務;10月11日,藥物分子砌塊自主品牌供應商畢得醫藥正式登陸科創板,分子砌塊離上游CDMO業務更近,CDMO業務也是其未來轉型的一個主要方向;11月1日,泓博醫藥正式登陸創業板,泓博醫藥是典型的原料藥起家的本土中小型CXO企業,如今面臨轉型,既是機遇也是挑戰。

與此同時,在CXO賽道有一批值得關注的新玩家。這些初創的CXO企業,有的站在高起點上,例如信達生物CMC團隊創立的夏爾巴生物;有的聚焦在更加前沿細分的服務賽道,諸如小核酸CDMO初創企業歐利生物。

但是無論起點如何,大家都在尋找自己可以生存發展的空間,希望在廣闊的CXO賽道里分得一杯羹。

過去兩個月時間里,動脈新醫藥策劃了CXO專題,采訪了多家有特色的CXO企業,我們發現,看似十分擁擠的CDMO賽道,有新的產業機遇依然在不斷出現。

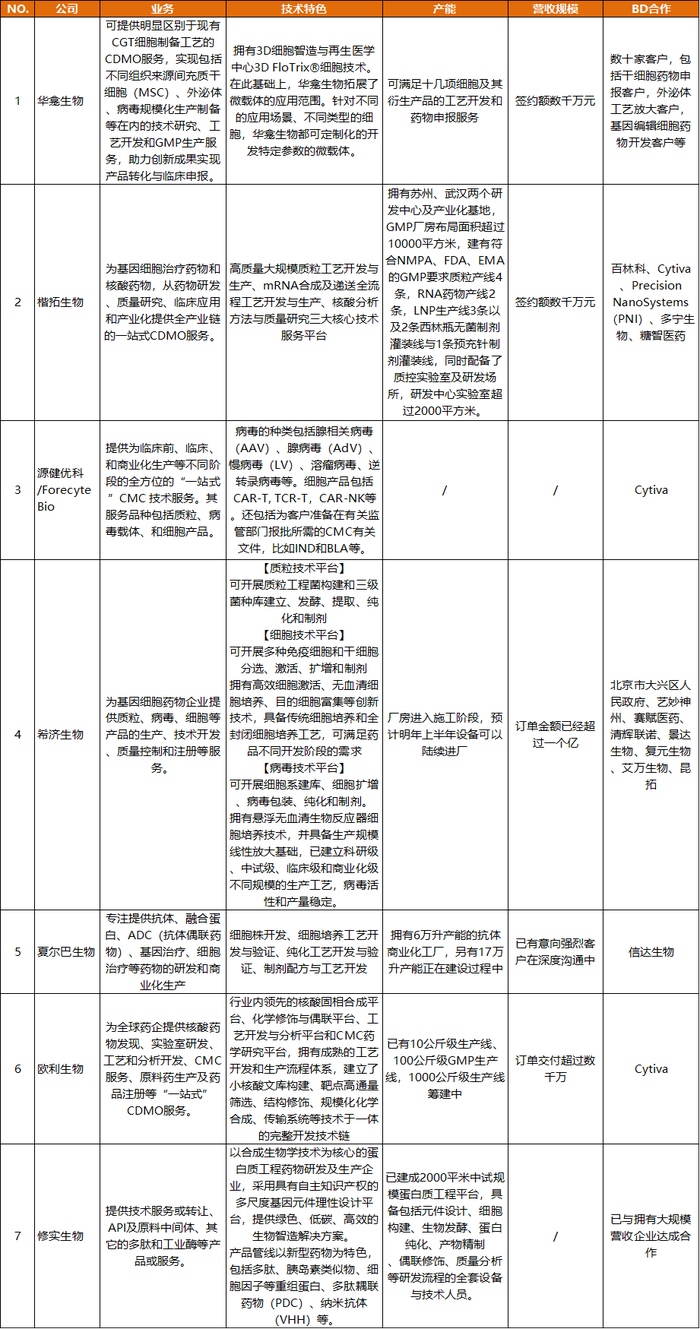

根據近期訪談成果,和一些案頭工作,動脈新醫藥在本文中將盤點梳理2020前后成立的7家代表性的初創CDMO企業,主要涵蓋了CGT、小核酸和多肽三個細分領域。近兩年來成立的初創CDMO企業的現狀、技術特點,可以幫助我們一窺相關賽道的特點,目前正處的發展階段,以及行業新的方向。

初創CDMO企業都從哪里來?

7家企業中,除了夏爾巴生物將涉及抗體、融合蛋白、CGT、ADC等多個領域,另外6家初創企業,都有自己專注的細分領域,其中,有3家專注在CGT領域,剩余的3家中,歐利生物聚焦在國內仍處于商業化生產之前的核酸藥物賽道,修實生物布局在多肽藥物賽道,楷拓生物則選擇了CGT與核酸藥物兩手抓的布局策略。

從創始團隊看,這些初創CDMO企業各有特色。除了華龕生物是典型的高校(清華大學)科研果轉化出來的企業,剩下的6家企業的創始團隊主要來自高校、大型生物制藥企業的CMC部門,或者國內外CDMO龍頭企業。

在這其中,夏爾巴生物與希濟生物較為特殊,他們從Biotech企業衍生而出,且均成立于2022年,這反映出了國內Biotech企業拓展CDMO的發展趨勢。

夏爾巴生物將信達生物的CMC團隊分拆出來,組成了1000余人的工藝開發團隊,并沉淀了在信達生物時的工藝開發和產業化經驗。希濟生物創始人魯薪安,也是藝妙神州的聯合創始人,藝妙神州從2015年便開始研發細胞治療新藥,如今已經成長為CGT領域的領軍企業,這讓希濟生物擁有了國內最早開展CAR-T新藥研發的團隊。

我們觀察到,5家CDMO企業進入了不同的融資階段。技術相對成熟的CGT賽道的融資進展最快,成立最早的華龕生物已進入B輪階段,楷拓生物與源健優科均已完成A輪融資。

多肽與核酸藥物賽道的初創CDMO企業,目前還處于起步階段,修實生物最新披露的融資輪次在種子輪,目前正在進行A輪融資,預計2022年底完成;歐利生物則完成了Pre-A輪融資。

CDMO是重資產投入,在拿地、GMP廠房落地、園區招商引資上的政策支持等方面,都需要政府資源,因此和地方政府關系也更加緊密。

在這些融資事件中,不乏地方政府基金的身影。在華龕生物的B輪融資中,中金啟元國家新興產業創業投資引導基金引人注目,這是國內首支專注于投資新興產業創投基金和企業的國家級基金,由國家發展和改革委員會、財政部以及其他社會出資人共同投資設立。同樣,楷拓生物的A輪融資投資方中,我們也看到了元禾控股這樣的蘇州本地化基金。

這些投資機構的出手,讓CDMO企業與地方產業的連接更加緊密。華龕生物將總部與生產基地選擇在了北京,楷拓生物也在蘇州建立了生產車間。

從地域來看,6家CDMO公司選擇布局在長三角地區。長三角是國內生物醫藥產業重地,蘇州、杭州、上海成為了熱門選址,僅有清華大學背景的華龕生物將總部放在了北京。

此外,單一地區的廠房建設已經不能滿足CDMO的產能布局需求,即使是初創CDMO企業,也直接開啟多地布局,楷拓生物選擇在蘇州和武漢雙重布局,夏爾巴生物不僅在蘇州建廠,也在杭州搭建了生產車間。

不愁訂單,擴建產能仍是主旋律,為什么?

在訪談過程中,動脈新醫藥發現,這些2020年后初創的CDMO企業,大多不用擔心接不到訂單,多則訂單金額超過億元,少則也有數千萬元的訂單簽約數額。有的企業已經沒有產能去承接新的訂單,有的企業的CDMO訂單基本已經把研發線都占滿了。

以希濟生物為例,今年 1 月份成立,4月份開始接訂單,加上最近在簽訂單,營收規模已經將近一個億。目前,今年的產能已經全部用完,新的產能在建。

拿到了大企業的CDMO訂單、預期會有較好的現金流、擴建產能、增加研發設備、引進高層次專業技術人員、逐步打開國際市場,仍然是目前這些初創CDMO企業的主旋律。

CDMO領域涌現出很多新機遇,尤其適合一些初創規模的企業。

其中,CGT CDMO相對跑在前面,賽道正在不斷的精細化,行業垂直細分機會增多。

這表現在,2018年就涌現出了類似華龕生物的新一代CDMO企業。華龕生物是典型的高校科技成果轉化的項目。華龕生物的原研技術,微載體技術,3D培養工藝技術都來自于清華大學的成果轉化。

目前,跨國及本土CGT CDMO企業普遍以質粒和病毒為主要服務內容,細胞服務能力亟待解決。華龕生物強調3D細胞培養工藝,如何把 3D 培養技術應用到整個CGT領域,甚至是傳統CDMO行業。

希濟生物雖然是提供質粒、病毒、細胞從IIT到商業化全流程的CDMO公司,也強調其細胞服務能力突出。此外,希濟生物找到了地域布局上的差異化定位,目前,國內CGT CDMO公司多集中在長三角,北方非常少,希濟生物位于北京市大興生物醫藥產業基地,借助北京的教育和醫療資源,將逐將從北方起步。

CGT CDMO賽道,初創企業的發展空間在于強調更細分領域的優勢,不管是技術上的,或者地域上和資源上的服務優勢。

而小核酸領域,目前產業生態仍處于起步階段,從小核酸藥物的發現、工藝開發、CMC服務、原料藥生產、藥品注冊等“一站式”CDMO服務仍然最受市場歡迎。只有助力下游研發企業將核酸藥物推進到臨床,并進步一推至商業化階段,國內小核酸產業生態才能真正爆發。

目前,國內的小核酸藥物基本上都處在商業化生產前、臨床前以及臨床研究的各個階段。據動脈新醫藥了解,企業的需求量基本集中在 10 毫克到10公斤,相較于小分子和多肽而言,產能需求量并不大。但是,相關企業在時刻關注小核酸藥物的進展。一旦有推進較快、有很大希望進入到商業化生產階段的產品,企業也會適時增加產能。

以歐利生物為例,歐利生物2021年入局核酸藥CDMO賽道,因為企業發現,國內市場上,專業的核酸CDMO企業相對稀缺,核酸藥企的CDMO需求卻在不斷的擴大。目前,歐利生物配備了5條10毫克到100克產能的生產線,年底會具備2條10克到100公斤產能的生產線。

目前,歐利生物并不僅僅是承接核酸藥物的早期訂單,還有兩塊主要塊業務,IVD企業的引物和探針業務,以及疫苗企業的CpG佐劑業務。成立一年多,歐利生物訂單交付超過2200萬。

多肽賽道則是一個典型的重新煥發生機的賽道,這種生機也在慢慢傳導至上游的CDMO業務上。

為了節約成本和降低研發風險,多肽藥企往往在研發早期就會選擇和專業的CRO/CDMO企業合作,所以多肽CDMO賽道發展歷史久,但入局者較少。國內多肽CDMO企業中肽生化和成都圣諾生物都成立于2001年、翰宇藥業成立于2003年、昂博制藥成立于2005年、諾泰生物成立于2009年,都有10余年甚至超過20年的發展歷程。

隨著索馬魯肽等多個“重磅炸彈”藥物的涌現,多肽賽道正重回大眾視野,多肽藥物CDMO企業也將受到更多的關注。隨著國內涌現一批多肽創新企業,創新需求進一步釋放給上游產業。

例如,傳統多肽CDMO企業往往采取化學合成或經典基因工程方法,普遍成本較高,合成效率較低。

修實生物是少見的近年來成立的多肽CDMO,2020年底成立,其宣稱,它們是其中極少數真正有效利用合成生物學技術,來解決多肽藥物產業化開發難題的初創企業。據了解,修實生物在GLP-1受體激動劑類似物藥物項目中,生產效率達到了傳統基因工程技術的5-10倍,原料藥毛利潤達到了85%以上,目前有很多這個領域的頭部公司都在和其談合作。

以創新產品和技術為導向,走向更上游

經過多年的發展,具備藥物開發和市場化全流程服務的CDMO企業在國內并不缺乏,我國大多數CDMO也是圍繞藥物開發的全流程提供相關的產品和服務,這些企業更擅長的是藥物開發體系的建立、藥物申報等環節,并且很大一部分CDMO企業在此之前就具有申報藥物的相關經驗。

“在行業發展初期,大家更關心的是如何做成一個藥,如何成功將這個藥物從早期開發,推進到IND獲批進入臨床,再到最后的商業化生產,也就是藥物開發流程的打通。”華龕生物聯合創始人兼CEO劉偉博士告訴動脈新醫藥,“但是當行業漸趨成熟,大家則開始關注藥物開發的每一個細節。例如:一個藥物需要的原輔料、試劑、設備,生產工藝具體是什么?”

以創新產品和技術為導向,向更加上游的發展,是初創CDMO企業最重要的發展空間。

基于產品和技術導向的業務模式,BD層面,新興的CDMO公司也在創新商業模式。華龕生物就表示,除了新興的CGT藥企也可以采用其3D細胞培養工藝實現降本增效,滿足未來商業化生產的需求;傳統的CDMO企業可以在原有的二維細胞培養基礎上,進行整個工藝流程的開發和升級,把新技術輸入到他們承載的客戶項目中。

不跟傳統的CDMO企業競爭,輸出新技術,傳統CDMO也是他們的客戶。

總而言之,不僅僅在生命科學工具領域,在CDMO賽道,上游生態鏈上的國產替代也是系統性的創業和投資機遇。希濟生物創始人魯薪安指出,“我們在做基因細胞藥物研發的時候,始終要考量的就是生態鏈的發展。一家公司發展起來了,或者某一個研發環節做得好,但是生態鏈的上下游是有漏洞,或者被卡脖子的地方,那還會受到很多限制。”

目前已經在國內上市的新藥品種,大多數的生產工藝、生產工具及原輔料試劑只能依賴于進口。中國原創的生物醫藥的新工具、新產品、新技術、新工藝是什么?是整個行業需要回答的問題。