文|港股解碼 遙遠

千億醫美賽道吸引了眾多玩家,近幾年,伊美爾、藝星醫美、美麗田園、瑞麗醫美(02135.HK)等醫美企業均曾嘗試港股上市。

但不少企業因各種原因,始終未能敲開港交所大門,美麗田園醫療健康產業有限公司(以下簡稱“美麗田園”)就是其中一家企業。

美麗田園主營面向C端消費者提供身體、皮膚護理及抗衰醫學服務,旗下擁有美麗田園、貝黎詩、秀可兒及研源四大門店品牌。

踩上醫美賽道的風口之上,美麗田園也希望能上市助力其掘金。

在今年4月,美麗田園在港交所遞交了招股說明書,后來顯示失效。于近日,美麗田園在港交所重新遞交了招股書。

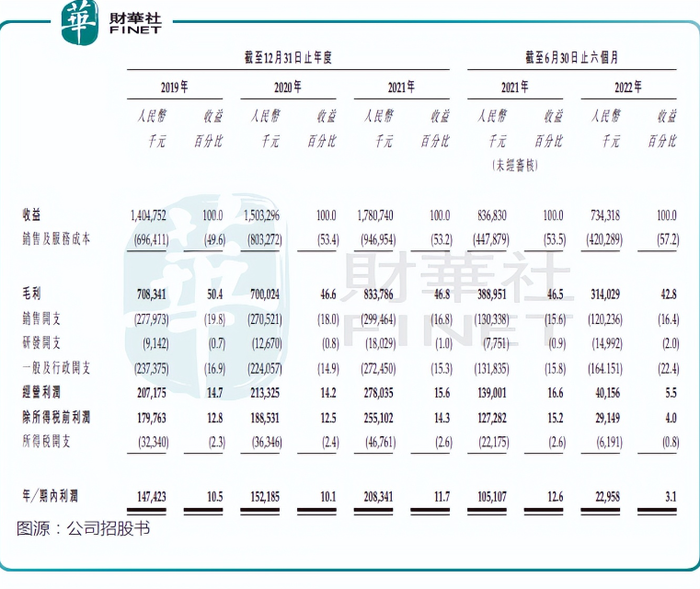

不過,從更新的財務報表看,美麗田園最新業績欠佳,今年上半年營收和凈利潤雙雙下滑。報告期內,公司營收同比下降12.25%至7.34億元(單位人民幣,下同),期內利潤同比驟降78.16%至2295.8萬元。

好賽道也有坑洼

相較于手術整形,輕醫美風險小且恢復期短,一般不影響正常生活。集眾多優點于一身的輕醫美,自然得到了眾多消費者擁躉。

新氧數據顏究院數據顯示,非手術類醫美市場快速發展,用戶占比持續提高,已從2019年的72.6%升至2021年的83.1%。

不難看出,這是一個蛋糕巨大的市場,美麗田園這些年來也吃到了市場的紅利。

2019年以來,美麗田園直營的傳統美容門店及醫療美容門店數量穩步上升,今年上半年門店總數達到了177家,較2019年末增長了23家。此外,截至2022年6月30日,公司還有175家加盟經營的額外門店。

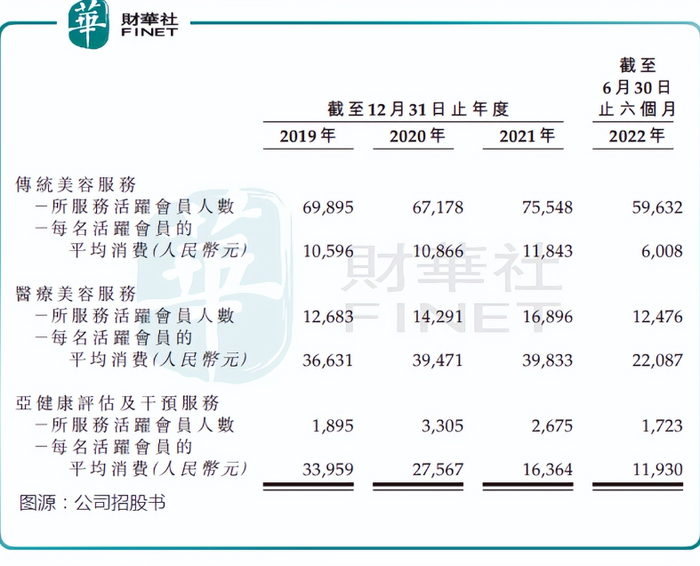

隨著門店數量的擴張以及醫美市場需求的持續旺盛,2020年及2021年的疫情對美麗田園傳統美容及醫美業務運營并未造成太大影響,其活躍會員及每名活躍會員平均消費金額整體保持增長;不過亞健康評估及干預服務每名活躍會員平均消費金額于2021年下滑明顯。

美麗田園還存在其他隱憂。

報告期內,美麗田園的毛利率呈下滑趨勢,2019年-2021年及2022年上半年毛利率分別為50.4%、46.6%、46.8%及42.8%。毛利率下降主要是受疫情沖擊,以及激烈的市場競爭下公司走優惠路線所導致。

另一方面,國內醫美賽道面臨著門檻低、服務質量參差不齊等現象,從而影響到不少企業的口碑。美麗田園也同樣面臨服務質量帶來的負面影響。

過去以來,美麗田園對客戶進行了多次賠償及退款。2019年-2021年及2022年上半年,公司向客戶作出退款及賠償總額分別為1010萬元、1930萬元、2190萬元及820萬元,占同期總收入的0.7%、1.3%、1.2%及1.1%,3年半累計賠付了5950萬元。

而在2019年,由于手術前未有告知一客戶眼瞼整形手術特定風險,且該客戶接受公司門店手術后出現視力損害的情況,法院判決公司的直營店賠償了客戶損失10.9萬元。

商譽問題需警惕

為擴大業務布局以及門店布局,美麗田園在2021年收購了貝黎詩部分股權,后者成為其非全資附屬公司。

然而,疫情的沖擊下,貝黎詩經營業績并不理想,2020年及2022年上半年營收出現了較大幅度下滑,同時毛利率亦大幅下滑,2022年上半年僅為16.9%,而2019年毛利率達42.7%。

貝黎詩業務較為慘淡的經營數據,導致美麗田園產生了金額不低的商譽,截至2022年6月30日,公司商譽達1.92億元。

在報告期內,美麗田園并未進行商譽減值,其表示:按估計使用價值計算的現金產生單位可收回金額高于其賬面值。

但在招股書風險項中,美麗田園表示:“商譽每年進行減值測試,或倘事件或情況變動顯示商譽可能出現減值,則更為頻繁地進行減值測試。此外,我們于評估商譽之價值時作出若干假設,包括有關減值測試的假設。該等假設存在內在不確定性。倘假設出現任何變動,我們可能需要重新評估我們的商譽,或會因而導致減值虧損。商譽的重大減值虧損可能會對我們的財務狀況及經營業績造成重大不利影響。”

今年上半年,很多醫美上市公司出現虧損,讓市場尤為擔心其商譽爆雷風險,因為不少企業此前大手筆收并購后產生了不少的商譽值。畢竟,“商譽減值”已成為很多上市公司年報業績爆雷較為集中的領域之一,高額商譽可能加劇上市公司業績的大幅波動,甚至引發巨額虧損。

在監管日趨嚴謹以及疫情反復襲擾的背景下,美麗田園若經營業績出現較大不利變動,其商譽值得我們警惕。