文|侃見財經

在與華為合作之后,曾經的小康股份、如今的賽力斯確實變強了。

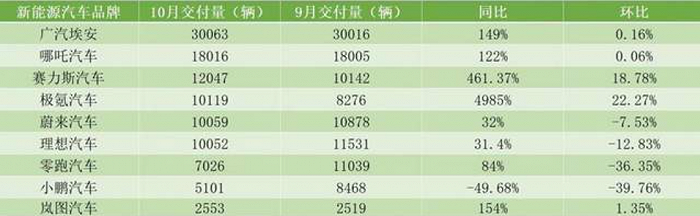

進入11月,各大造車新勢力都陸續交出了自己的成績單。從銷售數據來看,廣汽埃安表現依舊出色,10月份銷量達到了30063輛,排在了造車新勢力的第一名;哪吒汽車以18016輛的銷量排在了第二位;而第三名則是賽力斯,10月的銷量也達到了12047輛。

10月份銷量繼續破萬,賽力斯交出的成績無疑十分優秀,而在二級市場上,賽力斯的股價也出現了大幅的上漲,在數據公布后的3天內連續收出了兩個漲停;從現在回頭看,跟華為合作也成了賽力斯的轉折點,若沒有與華為的合作,或許賽力斯仍在苦尋出路。

不過,在靚麗的銷售數據背后,賽力斯其實也暗藏隱患——雖然憑借著與華為的合作實現了銷量的大漲,而且賽力斯的營收也在不斷增長,但前三季度賽力斯卻累計虧損了26.7億,且已經是連續第五年出現凈利潤虧損,此外其銷售費用超過了30億,和同期相比翻了4倍。

毫無疑問,憑借著與華為的合作,曾經的小康股份蛻變為了如今的賽力斯,實現了銷量翻倍的增長;但為了促成合作,賽力斯顯然也付出了不少的代價,而這些代價終究成為一大隱患。

小康股份的“蛻變”

毫無疑問,華為已經成為了賽力斯如今最為重要的合作對象。

“如果這個時候寶馬來跟我談合資造車的事,我都不干,我會堅定不移地跟華為跨界合作。”在三個多月之前的小康股份更名說明會上,小康控股的創始人、董事長張興海激動地說道;從張興海的話語中我們不難看出,這位車企大佬對華為到底有多信任。

而從實際來看,華為確實也讓曾經的小康股份、如今的賽力斯實現了“蛻變”。

根據資料顯示,小康股份成立于1986年,其前身為重慶巴縣鳳凰電器彈簧廠,剛開始主要做家電中的彈簧加工業務;隨著彈簧業務越做越大,1996年鳳凰電器彈簧廠開始進軍汽車和摩托車減震器市場,為長安、東風、嘉陵等摩托車整車廠家提供減震器配件。

2001年,張興海成立了重慶市渝安集團有限公司,收購了力帆旗下的“新感覺”品牌摩托車板塊,開始正式進軍摩托車行業;兩年后的2003年6月,東風汽車與渝安集團正式簽署三方協議,成立東風渝安車輛有限公司,又開始進軍微型車市場。

后來,渝安集團改名為小康集團,而旗下的東風小康微型車受到了消費者的追捧,僅僅用了8年時間銷量便突破了100萬輛,成為微型車領域的龍頭,并在2016年完成上市。

在上市之后,小康股份又開始探索新的領域——新能源汽車領域。

當時,張興海派出了自己的兒子張正萍到海外學習,沒過多久其就成立了SF電動車項目,還將電動車項目的總部建在了美國硅谷,大肆招攬人才,甚至不惜投入近60億的資金去收購企業,只求掌握電動車領域最為核心的“三電技術”。

2017年10月,小康股份獲得工信部核準,成為了第9家獲得“雙資質”的車企。不過,雖然投入了巨大的精力和資金,但小康股份的新能源業務進展并不順利。

2019年4月,金康新能源首款車型賽力斯SF5正式上市,按照規劃,賽力斯SF5將在2019年三季度量產交付,但實際交付時間卻再三推遲到了2020年7月。

由于交付太過緩慢,2020年全年賽力斯SF5僅實現銷量約1000輛。面對慘淡的銷量,賽力斯不得不尋求外部合作,恰逢華為也正在謀求進軍新能源汽車行業,兩家企業一拍即合,在2021年4月的上海車展,賽力斯宣布與華為正式達成深度合作。

有了華為的強力支持,賽力斯的業務迎來了爆發,像2020年銷量才1000輛出頭的賽力斯SF5,與華為合作后的8個月,銷量就達到了8509輛;而后,兩者更是推出了AITO問界系列,并在2021年12月推出了問界首款SUV——問界M5。

隨著新車的推出,這款有著濃厚華為色彩的SUV受到了追捧,9月和10月銷量都突破了1萬輛,而曾經的小康股份也憑借著與華為的合作,“蛻變”成了如今的賽力斯。

巨虧26.7億,賽力斯淪為“打工人”

雖然憑借著與華為的合作走向了成功,但由于華為的光環太過耀眼,如今的賽力斯已經逐漸淪為了“打工人”的角色,定位也是越發的尷尬。

根據媒體介紹,華為與車企的合作有三種模式,第一種是傳統的供應商模式;第二種是HI模式,即由華為提供全棧智能汽車解決方案的Huawei Inside模式;第三種就是華為深度參與產品定義、整車設計,同時還會提供銷售網絡渠道的智選車模式。

在剛開始時,賽力斯與華為合作還沒有太過深入,不過由于賽力斯SF5并未獲得預期的效果,兩者在后來選擇了合作更加深度的第三種模式——華為深度參與產品定義、整車設計,同時還會提供銷售網絡渠道的智選車模式,而AITO問界系列正是使用了這一模式。

在華為深度參與之后,問界首款SUV——問界M5推出即大賣,今年9月份的銷量就已經突破了一萬臺,成為了2022年造車新勢力中的一匹黑馬。不過,雖然在與華為深度合作后實現了銷量大增,但賽力斯也為此付出了不少的代價。

根據三季報數據顯示,截至前三季度,賽力斯實現營收為231.2億,同比大幅增長101.96%;實現凈利潤為虧損26.75億,同比大幅下滑146.89%,業績增收不增利;值得一提的是,這已經是賽力斯連續第五年出現虧損的情況,且自2019年開始,賽力斯虧損的程度在不斷擴大。

那么,為什么賽力斯會出現持續虧損的情況呢?這背后,還是和華為的合作有關。

從數據來看,截至今年第三季度,賽力斯的銷售費用高達30.83億,而去年同期銷售費用則僅為7.574億,今年翻了4倍。對于銷售費用的增加,賽力斯也曾對銷售費用大增解釋:變動原因主要系高端新能源汽車廣宣費用、銷售服務費等增加所致。

據媒體介紹,如今AITO 問界系列已經入駐華為約 500 家體驗中心和用戶中心,這樣的好處十分明顯——賽力斯不需要再去開體驗店,但華為的體驗中心也同樣需要付費。

根據媒體介紹,在智選模式下,華為與整車生產廠家的分成大概是1:9;以一輛售價25.98萬元的問界M5車型為例,每賣出一輛車,華為能拿到約2.6萬元;而在這10%中,約有2%是華為的技術授權費用,8%是渠道的經銷費用。

正是因為華為的收費,導致了賽力斯的毛利率非常低。根據三季報數據顯示,賽力斯的毛利率只有9.8%,其中汽車產品的毛利率更是只有可憐的2.14%。

從上面的數據來看,在與華為的合作中,雖然賽力斯的營收實現了大幅的增長,但其實更多的只是“干苦力”,特別是從毛利率來看,如今的賽力斯已經淪為了華為的“打工人”。

深度捆綁背后的隱患

除了淪為“打工人”之外,與華為合作的車企越來越多,對賽力斯而言也是一大隱患。

根據媒體統計,目前與華為合作的車企變得越來越多,除了賽力斯之外,例如北汽極狐、長安汽車、廣汽集團、長城汽車、奇瑞甚至是比亞迪,都開始與華為進行合作。

與華為合作的車企變多,讓原本只有賽力斯所擁有的技術變得不再“獨家”。

例如其對外大肆宣傳的鴻蒙座艙,現在極狐、魔方、阿維塔、幾何等品牌都已經搭載了鴻蒙系統,在這種情況下,賽力斯的吸引力無疑會進一步下降。

此外,根據媒體報道,由華為、長安以及寧德時代共同打造的阿維塔11,將在年內會進入華為旗艦店,這意味著賽力斯將不再獨自占有華為門店這個銷售渠道,競爭對手也會越來越多。

為了牢牢捆住華為,賽力斯也只能繼續加大投入的力度,盡量讓華為滿意。

例如,為了滿足問界M5和M7生產的需求,賽力斯加大了生產端的投入力度,今年以來兩江工廠和鳳凰工廠陸續投入使用,同時還在為明年的問界M9做準備。

從現金流量表來看,截至今年前三個季度,賽力斯的投資活動產生的現金流量凈額流出了20.7億,其中三季度單季度流出了15.78億。

從行動來看,賽力斯為了留住華為這個合作伙伴,已經付出了很多。

不過,對于華為而言,只有合作的車企越來越多,其在新能源車企領域的影響才會越來越大。在規劃中,華為也明確表示未來華為還將繼續賦能其他品牌,其余品牌也將逐步登陸華為智選平臺,預計未來的華為門店將至少展示2款車,所以如今的賽力斯或許只是“一廂情愿”。

實際上,目前賽力斯的處境和當下許多蘋果產業鏈中的企業十分相似,但如今新能源汽車行業仍在飛速發展,所以賽力斯還不會有被拋棄的風險。不過,每一個行業總會有增長停滯的時候,如果不想重蹈覆轍,賽力斯還是應該減少對華為的依賴,學會自己掌握自己的命運。