文|35斗 柳琪

稍早些時間,濰柴動力(000338.SZ)曾披露擬分拆下屬控股子公司濰柴雷沃至深交所創業板上市的消息引起了行業內外的極大關注,近期資本圈有消息稱沃得農機和威馬農機申請創業板IPO已獲證券會通過,如果消息屬實的話,不久的將來,一拖股份、濰柴雷沃、沃得農機,國內農機三巨頭將在IPO聚首。

除了沃得和威馬,通過證券會官網還能查閱到浙江托普云農科技有限公司、上海司南導航技術有限公司等農機企業正在申請創業板和科創板IPO,曾經扣響創業板大門的新疆缽施然智能農機正在接受上交所主板監管機構的問詢,基于該公司近兩年的高質量的成長,這次預計成功的機率很大,此外新鄉花溪科技、河北潤農等在申請北交所上市,其中河北潤農已經獲得核準。

以上的企業只是冰山的一角。據筆者所知,農機行業有數十家新銳企業正在磨刀霍霍,進入資本市場取得新的斬獲是他們的天然訴求,且這些“新農機”企業普遍有互聯網、智慧農機的基因,如極飛科技、上海聯適、豐疆智能、惠達科技、極目科技、博創聯動、拓攻機器人,以及幾家傳統農機制造企業和核心零部件企業,如河北中興擬從新三板轉板北交所等。

曾經很長時間,農機行業似乎是被資本遺忘的角落,目前以農機為主業的上市公司只有一拖股份、星光農機、弘宇股份、吉峰農機,新研股份曾經以農機主業上市,之后賣身于明日宇航之后主業變成軍工,中聯重科的主業是工程機械,嚴格意義上講算不上是農機上市公司,自從2017年山東弘宇上市以來,超過5年時間內農機行業沒有再新出現過一家上市公司。

沉寂已久的農機行業迎來了集中上市潮,且有兩家公司的IPO已板上釘釘,這種反常的背后一定有什么不尋常的東西。

一、風口+實力,推動農機企業IPO

一種現象的誕生背后必然隱藏著某些重要的底層邏輯,沉寂已久的農機IPO,迎來了扎堆上市的浪潮,除了用風口論來解釋的話,還要看企業有沒有實力,不要說上交所主板、深證主板、創業板、科創板,就是要上北交所也都有一定的門檻,能成功IPO的公司,差不多都是所在行業或細分領域的領軍企業或隱形冠軍。

1、糧食安全重中之重,農業裝備迎來第二春

中國人的飯碗里要裝中國人自己產的糧食,要生產出足夠多的糧食需要依靠于技術和裝備,面對更大的不確定性和動蕩的國際時局,中國需要用糧食的絕對安全和國內穩定緩沖外部的不確定,60年前一代偉人說“農業的根本出路在于機械化”,國家更加重視農業機械,出臺了更大力度的扶持政策,資本市場也重新重視農機板塊,且有機構和專家愿意重新挖掘農機產業的資本價值。

“春江水暖鴨先知”,在資本有動作之前,事實上與農機相鄰近或有交集的相關產業和相關產業里的企業已經提前行動了,如徐工機械、鐵建重工、山河智能、柳工等投入巨資布局農機業務,碧桂園、比亞迪、濰柴動力等跨界進入農機產業,這些跨界大佬進入農機不止是為這個資源匱乏的行業帶來寶貴的彈藥輜重、先進的理念、管理、人才,更重要的是通過這些企業的光環效應,吸引了更多的人,包括資本圈來關注農機行業,資本市場也有從眾心理,跟風投資者不在少數。

總之,外部環境越動蕩,農業以及相關的行業就越會得到國家層面的重視,相應的國家產業政策會加碼,真金白銀會緊隨其后,風口之下,資本就會對這個產業趨之若鶩,“政策+產業+資本”,農機行業迎來繼2004年開始實施農機購置補貼政策以來的第二春。

2、產業升級行業洗牌,優秀企業脫穎而出

國家扶持,資本重視,但如果沒有有實力的企業,那么一個產業也是“扶不起的阿斗”。

農機行業倒不用擔心這個問題,如果從2004年第一年實施農機購置補貼算起,到今年已經是完整的18周年了,在這個超長的黃金期內,雖然企業也面臨著無序和惡性的競爭,但在競爭浪潮反復的淘洗之下,一批真正有實力、有韌勁,具備高成長性的公司脫穎而出,且這些企業正在主動發起行業的大洗牌,這些企業完成了原始積累,已度過幼稚期,經過前期的市場錘煉,現在正躊躇滿志的奔赴更加更美好的未來。

如沃得農機,反復沖擊IPO,在這個過程中,企業的實力經受住了市場的檢驗、資本的檢驗,不但繼續保持在水稻聯合收獲機、插秧機等水田機械的依靠優勢,而且打造出了種植機械、田間管理機械、收獲機械、牧草機械、烘干機械、動力機械(含農機具)六大領域。

筆者所知,目前國內已經形成了山東濰坊、河南洛陽、蘇錫常、京津冀、黑吉遼等大類農機產業集群和珠三角、長三角植保無人飛機、自動導航、無人駕駛等智能農機產業集群,以及重慶、雙峰縣、臺州、臨沂等小農機、特色農業產業集群。

在這些集群和生態圈內部,隱藏著大量的隱形冠軍和專家級優秀企業,為數不少的企業被評為國家級“專精特新”小巨人企業,在其中很多已經達到了科創板、創業板,甚至主板的上市條件,或有一些只需要規范一下就能擁抱資本市場,農機行業之所以是大農資行業上市公司最少的一個子行業,不是因為沒有優秀的公司,而是企業沒有資本意識和缺乏資本伯樂罷了。

3、新技術改造傳統產業,新題材得到資本青睞

實力是敲門磚,但資本市場更看重農機企業的未來,農業的數字化、智能化是大勢所趨,相應的電動化、自動化、智能化也是農機的主航道,智能農機吸引了資本和風投的青睞,近幾年不斷的有巨額資金投資于有互聯網、新能源、智能化題材的農機企業。

2018年大疆科技獲得戰略性投資10億美元,2020-2021年極飛獲得百度資本、軟銀愿景、創新工場、高瓴資本等合計15億元的投資,無人飛機領域的后起之秀蘇州極目、南京拓攻兩家企業也獲得了數億元人民幣的融資,此外豐疆智能、上海聯適、惠達科技等北斗自動導航、智能農機企業也都獲得了數額不等的投融資。

新技術加持之下的農機行業取得了新生,農機由“傻大笨粗”變得越來越科技,越來越智能。

目前以大疆為代表的中國造植保無人飛機已經是中國農機的一張耀眼的名片,中國造植保無人飛機領先全球,全球市場占有率70%以上,大疆、極飛的無人飛機全面占領日本、韓國等原來由日本雅瑪哈公司長期把持的市場。

新疆的3700多萬畝棉田里,每年播種期間,數萬臺拖拉機上幾乎全部安裝的是由上海聯適、上海華測等國內公司研發的北斗自動導航、無人駕駛設備,中國的智慧農機由概念傳播階段直接到了普及推廣階段。

新技術正在以超出我們所能理解的速度在改造著傳統的產業,新能源、智能化、無人化、數字化、農業物聯網等新題材對資本更有吸引力,隨著農機智能化時代的到來,國內也必然會有一大批智能化農機企業進入資本市場。

4、資本洼地,農機企業有從資本市場融資的渴求

所謂洼地當然是地勢很低的地方,資本的洼地,對于需方的農機企業來講就是急缺資本,對于供方的投資者或機構來講就是資本的藍海市場。

目前國內的農機企業融資主要有自籌、企業內部積累、銀行貸款和上市融資四種方式。

目前國內農機企業主要是前三種融資渠道,對于利潤偏低的農機企業,在行業快速發展期和企業成長初期靠自籌資金、內部積累和銀行的短貸勉強可以滿足發展需要,但等到行業度過了第一產業周期進入洗牌期的時候,企業將面臨著與約翰迪爾、凱斯紐荷蘭、愛科、久保田等跨國巨頭正面競爭的格局,企業由比拼機動性變成比拼綜合實力。

在這種競爭格局下企業唯有迅速的做大做強才有資格參與巨頭斗法,就是企業想小步快跑,但競爭對手不會給機會,所以企業必然要得到資本的助力。

而上市融資動輒上億元,甚至幾十億元,就算是規模型企業要想實現如此大量的積累,需要數年甚至數十年的時間。但是,這在資本市場卻可以通過一次增發而輕松實現,一旦成功上市,企業將獲得一個成本最低的融資渠道,而上市融資則具有成本低、見效快的優勢。

這就是資本市場的魅力所在,因此,傳統融資手段已經落后,融資手段需從“小米加步槍”向“導彈”轉變,資本力量開始超越傳統運作方式,成為推進中國農資產業現代化進程的動力引擎。

對比世界五百強凈利潤,美國五百強公司的利潤往往比我們的企業高,如果比較息稅前的利潤,中國公司的效益非常好,中國企業利潤薄的原因,是因為我們企業的財務費用較高,而國內企業財務費用高的一個主要原因是間接融資比例過高。

筆者接觸到的銷售收在1-3個億的中小企業,平均融資額在1500-3000萬元之間,年融資成本在150-350萬之間,而這個成本幾乎就是這些小企業的全年利潤。

有數據顯示,2020年我國直接融資比例是12.6%,美國直接融資占比接近90%。我們現在有190多萬億人民幣的銀行存款,折合28萬億美金,美國只有約13.3萬億美金的存款,它的存款量很小,其他的資金全部進入直接融資。

現在企業常講融資難、融資貴,那是因為我們的企業絕大多數是選擇間接融資和銀行貸款,較少選擇私募融資和上市的融資方式。

農資行業經過多年,出現了一批具有良好成長性的企業,但是由于資金的制約難以實現突破性的發展,如果農機企業像江蘇沃得一樣,能夠順利登陸資本平臺,有了資本的注入,這些企業猶如久旱逢甘霖,能激發出難以想象的發展潛力。

當然上市對農資企業來講不僅僅是打通了直接融資的通道,更重要的是實現從商品經營到資本經營的跨越式發展,具有里程碑意義,上市是融資的機會,更是規范企業行為,全面提升企業的機會。

最高層面的競爭是資本競爭,贏家獲得是戰略的主動,可以將別人獲得的時間和空間上的優勢盡收囊中。

二、本輪IPO的特點及未來趨勢預測

1、以大類作物全程化農機標的為主

已經過會的沃得農機和威馬農機都是典型的動力農機制造商,他們與較早上市的一拖股份、新研股份、星光農機的業務結構類似。

如沃得的招股說明書中顯示報告期各期聯合收割機產品收入占主營業務收入的比例為70.06%、68.36%和71.28%,拖拉機產品收入占主營業務收入的比例為15.35%、18.37%和17.72%,報告期內兩種產品合計收入占發行人主營業務收入的比例分別為85.42%、86.73%和89.00%。其中銳龍系列產品收入占聯合收割機產品收入的比重為86.76%、88.78%和87.18%。

威馬山地丘陵農業機械占銷售收入的比例2019年到2022年1-6月分別為86.99%、81.72%、77.78%、78.47%。

新疆缽施然公司是以棉花收獲機為主營業務的公司,2019年度、2020年度及2021年度,棉花收獲機銷售收入分別為50,809.53萬元、46,868.81萬元和64,489.26萬元,占主營業務收入的比重分別為94.85%、92.75%和89.63%。

北交所已提交上市申請的新鄉花溪玉田、河北潤農節水,其業務仍然是以服務于玉米、小麥、棉花等大田作物的全程機械化為主。

被濰柴股份拆分上市的濰柴雷沃也是一家以拖拉機、聯合收獲機類傳統動力農機為主業的農機生產企業,目前是國內大類作物農機產業線最完整的農機生產企業,其實力能擠進全球前10強。

本輪上市的主力軍仍然是以傳統農機為主業的企業為主,背后影射了幾個重要的邏輯:一是疫情之下,俄烏戰爭之后,國家更加重視糧食安全,主糧作物生產類相關的標的與大時代、大趨勢合拍;二是傳統動力農機從2004年國家開始實施農機購置補貼政策之后有近20年時間的培育期,傳統動力農機有一大批達到創業板、科創板、上板上市資格的標的。

2、IPO目的:募集資金主要用于硬件建設和擴充產能

擴充產能補充流動資金研發投入營銷能力建設電商、大數據等互聯網重慶威馬

表:擬上市農機企業募資用途 數據來源:各企業招股書

從已提請申報的IPO招股說明書中可以窺探到這些企業募集資金的初衷。整體看有5類:擴充產能、補充流動資金、營銷能力建設、研發投入、電商大數據等互聯網能力建設。

其中能擴充產能和補充流動資金的訴求占比最多,其次是營銷能力建設,而研發投入則只有一家企業有相關的需求。

這說明國內農機行業仍處于快速成長期,市場需求旺盛,企業當前的主要經營方向仍然是追求大規模生產和大規模分銷,說明行業競爭并不是太激烈,企業還沒有到真正的轉型升級或打造第二增長曲線階段,延伸一步說明國內農機行業仍處于成長期。

通過IPO,企業如果能獲得寶貴的產能建設資金和流通資金,企業首先要做的就是更大規模生產和分銷,只要建立了規模化優勢和實現總成本領先,行業就會出現較高的競爭門檻,這也是這些企業花巨大的成本和時間來追求IPO的原因所在。

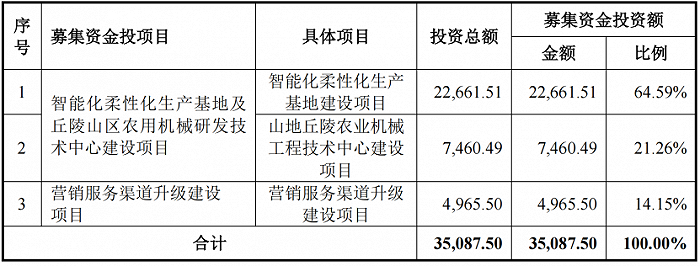

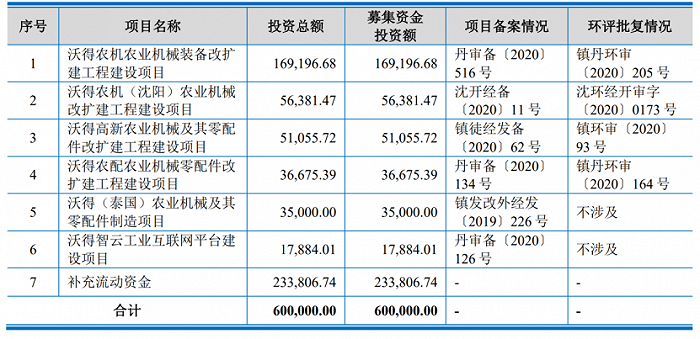

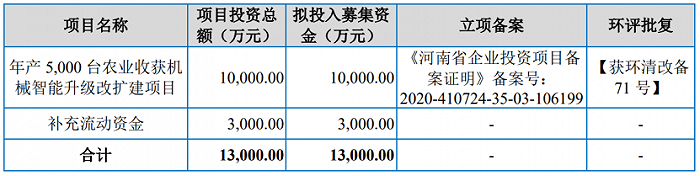

表:重慶威馬農機募資用途

表:沃得募集資金用途

表:花溪科技募集資金用途

3、排隊等待IPO的第二梯隊幾乎都有高科技基因

已申報創業板的浙江杭州托普云農、上海司南導航則是兩家典型的“新農機”公司。

其中上海司南導航是利于北斗自動導航技術服務于農業及相關產業的北斗技術應用型高科技企業,而托普云農則是以農業傳感器起家的典型的農業物聯網公司,因為農業傳感器也算新農機,所以將該公司歸到農機類型的上市公司。

除了這兩家已經在申請創業板IPO的公司之外,除目前處于終止狀態的極飛之外,上海聯適、豐疆智能、惠達科技、極目科技、博創聯動、拓攻機器人等二三十家帶著信息化、數字化、智能化基因的高科技農機公司正在緊鑼密鼓的籌備赴科創板、創業板上市。

預計未來5年,農機行業會出現一股真正的IPO高潮,可能會有5-10家智能化、新能源類的高科技農機概念的企業上市,赴香港或美國納斯達克上市,屆時國內的資本市場上會出現一個以智能、新能源為題材的高科技農機板塊。

結語

未來唯有大且強的農機企業才能在市場爭取一席之地,從全球范圍內看,約翰迪爾、凱斯紐荷蘭、愛科、久保田、一拖、道依茨、馬斯奇奧等跨國巨頭或國內頭部企業,幾乎都是上市公司,一拖還是A股和H股兩地上市公司,美國企業90%的融資來自于直接融資,而國內只有15%左右,國內農機企業要積極的擁抱資本,一方面是通過資本市場募資,幫助企業快速做出規模和行業影響力,另一方面利用上市公司平臺打造品牌形象和利用平臺資源整合行業存量資源,以壓縮成長周期,迅速建立規模和實力優勢。