文|速途車酷研究院

盡管零跑的破發幾乎在上市前就已經是人們的共識了,但跌幅之慘烈還是超出了人們的預期。

今天上午,零跑汽車正式登陸港交所,開盤直接破發,較發行價48港元下跌14%,一度跌到28.05港元,比發行價跌42%。這也直接導致包括浙江省產業基金在內的5名基石投資者虧損了近6億港元。

對此,CEO朱江明本人回應稱:“確實一個不是很好的時間段,因為全球形勢動蕩,處在下行通道。但我們選擇上(市),主要原因是我們不在乎當下的時間段,這是一個長跑。我們更關心的是真正的質量如何,盡快拿到我們的市場份額。”

顯然,他選擇了一個比較好聽的說法。

那難聽的呢?有人一語道破:“全部靠自己開發這個概念,或許已經到了風口的最后時點,此刻不上市就沒機會了。與此同時,新能源汽車和智能汽車概念,此刻依然在風口,此刻上市時機最佳、收獲也容易最大化。”

說白了,零跑的上市并非主動,更多的是被迫。

光鮮背后的隱憂

無論如何,在首次遞交申請半年之后,零跑終于跑完了這次略顯漫長的上市之旅。至此,它正式成為繼“蔚小理”之后第四家登陸港交所的國內“造車新勢力”,也是今年港股最大的新發IPO。

零跑最大的底氣來自于近期的銷量:今年1-8月,零跑合計交付量超越蔚來和理想,8月更是達到了一萬兩千輛,成為所有造車新勢力交付輛的第二名,僅次于哪吒,風頭正盛。

但股市的反應不會騙人。光鮮的銷量背后,零跑有著重重隱患。

首先,虧損持續擴大,毛利也遲遲未能“轉正”,其現金儲備還能支撐多久,何時能扭虧為盈,通通存疑;其次,我們知道零跑自身最引以為豪的核心競爭力是“全域自研+垂直整合”的道路,可據招股書披露,它在研發方面的投入卻遠不及“蔚小理”,恐難以撐起野心;更不用說時常發生的延期交付乃至“維權”事件,所以這些都在讓零跑陷入輿論的泥潭。

零跑離“領跑”,恐怕還有很遠。

虧損不可怕,虧損看不到頭才可怕

關于零跑的虧損問題,此前連人民網都曾專門發文點評過。

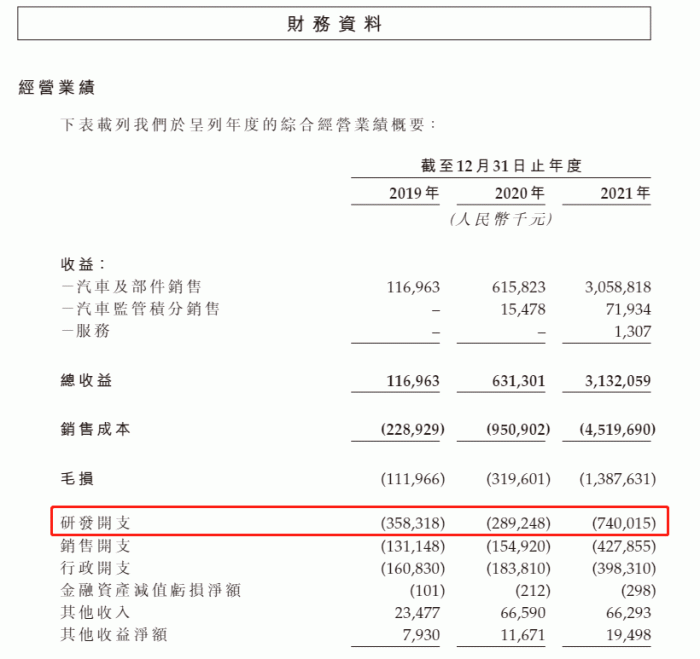

2019年-2021年,零跑汽車的營收分別為1.17億元、6.31億元和31.32億元。與之相對的是,這幾年的凈虧損分別為8.1億元、9.35億元、26.29億元。總之:賣得越好,虧得越多。

其實要說虧損,算是整個新能源行業的一道難關,別說零跑,“蔚小理”也難以繞過。

但,零跑的虧損和其他幾家還不太一樣——

首先,至少目前看來,零跑的虧損暫時還看不到頭。“蔚小理”在2020年就已實現的“毛利轉正”,零跑卻至今未能實現,甚至售價還無法覆蓋BOM成本,也就是說每輛車光算物料都是虧損的,這實在令人咂舌。

其次,究其根本,零跑在銷量和虧損之間的巨大反差,是目前這種“以價換量、薄利多銷”模式的必然結果。

我們知道,零跑至今的銷量主力,是售價6.89萬元-8.49萬元的T03。這款車被外界認為是零跑為了沖銷量而推出的低端走量車型,甚至被很多人戲稱為“老頭樂”。去年,零跑全年交付量43121臺,T03占比將近90%;而今年盡管C11銷量增長迅猛,但截止到7月份的數據顯示,它仍遠遠不及占比達到60.16%的T03。

銷量是面子、賺錢能力是里子。在二者之間,零跑選擇了前者。

但如此“以價換量、薄利多銷”的模式,對一個汽車品牌來說絕非長久之計。

想獲取更好的收益,通常采取的辦法是推出中高端產品,提高利潤率。這也的確是零跑的下一步棋——在招股書中,零跑稱將在2025年底前推出7款新車型,價格位于15萬-30萬的區間。這也符合它“聚焦于價格介于人民幣15萬元至30萬元的中國中高端主流新能源汽車市場”的定位。

應該說,這個路線是對的,但能否成功走下去,恐怕要打個問號,就零跑如今的表現,讓很多人不再愿意盲目相信。

失血嚴重,研發投入難以為繼

連續的虧損對零跑的影響不可謂不嚴重。截至2021年底,零跑持有的現金及現金等價物為43.38億元,相當于成立以來的120億融資只剩約三分之一。現金儲備不足,難怪零跑會如此著急上市了,也難怪市場上對其“上市圈錢”的質疑聲甚囂塵上。相比之下,已被零跑趕超銷量的新勢力第一梯隊“蔚小理”的現金儲備都在500億上下(理想501.60億元、蔚來554億元、小鵬435.44億)。

這種差距也直接反映在了研發投入上。

2019年到2022年,零跑的研發支出分別為3.58億、2.89億、7.4億。相比之下,2021年,“蔚小理”的研發費用則分別達到了45.91億元、41.14億元和32.96億元。

圖/零跑股權招募書

也就是說,零跑汽車3年的投入加到一起,還不如別人一年投入得多。

更重要的是,與同期的營收相比,零跑汽車研發費用占營收的比重亦在持續不斷的下降,比值從2019年的306.4%降至2020年的45.8%,又在2021年進一步下降到了23.6%,今年第一季度該比值直接降至12.2%。

連年虧損,適度降低開支本可以理解,但零跑這夸張的“斷崖式下跌”也讓人們忍不住質疑:自研這條路,零跑究竟還能不能跑起來?

我們知道,零跑自己引以為豪也常掛在嘴邊的,就是其“全域自研”的道路,即汽車所需的所有軟件和硬件全都由自己研制。誠然,獨立自主的好處很明顯:對產品的控制力強,不光可以減少對外部供應鏈的依賴,在面對一些外部風險時也會更穩定。

然而,零跑招股書的數據卻告訴我們,它像一個汽車界的“渣男”一般,做的和說的背道而馳。在盈利能力和現金儲備都并不充足的情況下,想在研發方面“大力”投入,恐怕只是癡人說夢。

而這背后更嚴峻的問題是:“全域自研”這條路,是否還要繼續走下去?

對于車企,特別是資金實力還不雄厚的車企來說,全域自研其實不一定是最好的選擇,因為這需要巨大的投入和漫長的戰線,厚積而后薄發;而如果選擇和供應商合作,從某種程度上就是站在旁人肩膀上,畢竟供應商們在品控上更專業,大家各司其職,取百家之長,降本增效,或許能夠達到更好的效果。所以,除非自身有相關業務布局,且規模足夠大,錢足夠燒,否則很少會有企業選擇全部攬過來自己做。

而目前的零跑顯然很勉強。就像有些汽車專業人士評論的:“從零跑汽車過低的研發投入來看,幾乎干個整車工程開發就會花完了,怎么還能研發軟件?全域自研更像零跑汽車自己造的概念。”

“全域自研”這條路將來要怎么走,恐怕是零跑急需盡快想清楚的。

寫在最后

零跑的上市之路雖然曲折漫長,但總歸成功了。

上市不是終點,而是起點。面對未來,零跑面對的挑戰還有很多。持續虧損、研發投入不足等等,都是擺在領跑面前的非常現實的問題。而頻頻出現的延期交付,乃至維權事件,更是其在品控方面亟待完善的體現。

暫時的燒錢虧損,可以理解。但前提是你要向別人證明:這真的只是“暫時”的。

如果做不到這一點,而只想著靠上市來解燃眉之急,那只能說:出來混,都是要還的。