“金九銀十”平淡落幕,房地產行業投資、銷售及房企到位資金情況仍在筑底恢復階段。

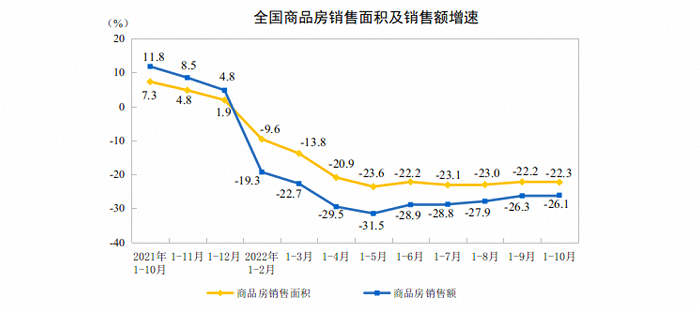

11月15日,國家統計局公布的房地產投資數據顯示,今年前10月,商品房銷售面積111179萬平方米,同比下降22.3%,其中住宅銷售面積下降25.5%。商品房銷售額108832億元,下降26.1%,其中住宅銷售額下降28.2%。

對比來看,今年前10月全國商品房銷售面積比前9月略收窄0.1個百分點,銷售額降幅收窄0.2個百分點。

根據國家統計局公布的銷售金額和銷售面積計算,全國商品住宅均價為10140元/平方米,漲幅為-3.5%,仍處于下跌態勢,跌幅較9月略收窄0.4個百分點。

貝殼研究院市場分析師劉麗杰指出,單從10月數據來看,新房銷售量價均下行。10月全國新建商品住宅銷售面積環比下降26%、銷售額環比下降29%,成交價格的下跌導致銷售額環比降幅超過銷售面積降幅。

針對商品房銷售延續降勢,58安居客房產研究院分院院長張波分析稱,從10月單月商品房的銷售金額來看,環比9月依然減少,金九成色不足,銀十也未能如期而至。東北地區和西部的銷量下滑表現更為明顯,也體現出本輪市場降溫,由于區域基本面差異導致降幅表現不同。

10月末,商品房待售面積同比增長9.0%,住宅待售面積增長16.6%,與9月底數據相比增長幅度再增加1個百分點。

“待售量增加更是加大了銷售壓力,會對拿地開工等開發數據形成直接影響。”張波對界面新聞表示。

數據顯示,1-10月份,全國房企土地購置面積同比增速為-53.0%,土地成交款同比下滑46.9%。

易居智庫研究中心總監嚴躍進指出,土地市場數據總體上萎縮了近一半的水平,各地房企拿地意愿不強,甚至有一些解散了投資發展部門,要警惕此類數據對明年房源供應產生較大的負面沖擊。

數據顯示,今年前10月,全國房地產開發投資113945億元,同比下降8.8%;其中,住宅投資86520億元,下降8.3%。

不過,伴隨著“保交付”紓困資金、專項借款逐步到位,房地產竣工面積跌幅已連續三個月收窄。1-10月份,房屋竣工面積46565萬平方米,下降18.7%。其中,住宅竣工面積33771萬平方米,下降18.5%。

在房企融資方面,1-10月份,全國房地產開發企業到位資金同比增速為-24.7%,其中國內貸款下降26.6%,房企資金壓力較大。

近日,央行、銀保監會聯合發布的金融16條,張波指出,該政策支持對象范圍廣,涵蓋了需求端和供給端融資需求,體現出市場從“保需求”“保項目”的兩保,擴展到“保需求、保項目、保房企”三保,加之“第二支箭”同步發力,有利于房企后續的項目交付和資金壓力到有效緩解。

另外,11月14日,銀保監會、住建部、央行聯合發布新政指導商業銀行向優質房企出具保函置換預售監管資金,該政策通過盤活預售資金改善房企現金流,可用于新房建設和債務償還。

劉麗杰分析指出,今年以來前期多輪分散式支持政策呈現效果鈍化、持續時間短等特征,至今銷售和投資市場仍未明顯改善,這也是近期接連出臺各項新政的原因。

整體來看,供需兩端的金融支持政策落地有助于為市場注入流動性,改善市場預期,有望加快市場筑底。