文 | 藍鯨教育 古氘

近日,有消息稱紐交所將暫停第一高中教育集團的交易并啟動退市程序。盡管公司尚未發布相關公告,但目前該公司的股票已經暫停交易。

“股價長期低于1美元,總市值低于5000萬美元”,是引發第一高中教育退市的直接原因。然而,前三季度該公司營收利潤雙雙上漲,經營情況并不差。

為何頂著“衡水系”金字招牌上市的第一高中教育始終遭遇資本市場如此冷待?

市值跌去97%

停牌前不久,第一高中教育剛剛公布第三季度業績。財報顯示,前三季度公司實現營收2.74億元,同比增長0.5%。期內凈利潤為5098萬元,同比大幅增長95.3%。毛利同比增長28.1%至1.25億元,毛利率為45.5%,而去年同期為35.7%。

不止是經營數據,業務的增長也同樣亮眼。截至2022年10月31日,公司提供管理服務的學校項目和公立學校的登記學生總數為27777人,比去年同期增加25.9%。公司提供管理服務的學校項目共23個,去年同期為21個。

第一高中教育的首席財務官在財報中表示,利用暑期公司完成了青年教師的招聘及培訓、校舍的升級與改造,以及全年的招生工作,公司現代化教育綜合服務能力及業務續航能力持續增強。公司預計2022財年的總營收將在4.4億元-4.6億元間,同比增幅為10%-15%。

無論是業績數字,還是業務拓展,第一高中教育的成績都可以稱得上穩健,經營狀況并不差。然而,和業績相對的,卻是公司在資本市場上始終受到冷遇。去年3月,第一高中教育集團在紐交所掛牌上市,但開局不利,當天股價報8.8美元,下跌幅度達12%,市值約2.55億美元。

頹勢并未就此停止,此后第一高中教育的股價一路下滑。今年3月,由于總市值和股東權益都低于5000萬美元合規標準,紐交所對公司下發監管函。要求其在6月27日前提交證明合規的計劃書,公司恢復合規的適用補救期將于2023年9月29日到期。

僅僅過去三個月,第一高中教育再次收到紐交所監管函。由于公司連續30個交易日內證券平均收盤價低于1美元,不符合紐交所上市標準,因而受到低股價退市警告。

為了提振股價,6月30日公司曾宣布股價回購計劃,但并未起到太大作用,股價依然在下滑。到2022年11月7日,即便當天漲幅達23.1%,收盤價依然只有0.28美元,市值僅剩不到800萬美元,而這已經是公司在紐交所最后一個交易日。

即便經營數據良好依然無法提振股價,直到此次被啟動退市,第一高中教育緣何始終無法獲得資本市場的信心?

合規之劍

曾經,“衡水系概念股”讓第一高中教育的上市備受關注。

2013年,看中衡水中學的超級IP ,第一高中教育創始人張韶維帶團隊到河北衡水中學考察,洽談合作。次年,云南衡水實驗中學成立,由締造“衡水神話”的老校長張文茂親自揭牌,首批招收新初一、新高一各6個班600余人。這是張韶維在云南運營的第一所帶“衡水”字樣的中學。

衡水模式奏效后,第一高中教育開始成為政府眼中的“香餑餑”,各地的衡水分校快速建立起來,開啟大規模輕資產擴張步伐。截至2020年12月31日,公司旗下擁有19所學校,其中15家學校都掛名“衡水”字樣,遍布云南、內蒙古等多個省市,甚至下沉到了縣城。帶著“衡水系”的金字招牌,第一高中教育成功在美IPO。

然而,成也“衡水”,敗也“衡水”,去年5月,《民促法實施條例》正式落地,明確規定實施義務教育的公辦學校不得舉辦或參與舉辦民辦學校,也不得轉為民辦學校;其他公辦學校不得舉辦或參與舉辦營利性民辦學校。

隨后,教育部等八部門聯合發布通知,要求公辦學校單獨舉辦的民辦、公辦學校與地方政府及相關機構合作舉辦的義務教育學校,一概轉為公辦學校。在義務教育全面禁止“公參民”的背景下,第一高中教育剝離了義務教育階段的業務。財報提到,為了合規,2021年9月1日之后,公司已將服務于國內義務教育階段的業務進行拆分,列入而非持續經營業務。今年前三季度,非持續經營業務共虧損1006.2萬元,對整體業績產生了不利影響。

但令人更擔憂的是高中階段,第一高中教育失去了“衡水”這個金字招牌。

公司上市4個月后,衡水中學發布聲明稱,學校與第一高中教育集團在美上市、衡水中學在美上市、衡水中學進軍深圳、深圳衡中文化教育培訓有限公司招收高考復讀生等信息均無任何關系,更未授權相關集團、公司及其關聯學校、培訓機構以該校的名義從事教育、招生及商業活動。

一邊是衡水中學極力撇清關系,另一邊,違規風險下,第一高中教育也開始整改旗下高中的名字。藍鯨教育搜索發現,去年年底,原“云南衡水實驗中學”已經低調更名為“云南長水實驗中學”,連帶其在云南的13個校區都去掉了“衡水”的標簽。

失去與衡水中學的捆綁后,第一高中教育的招生無疑承受了更多的壓力。財報指出,無論是民辦普高,還是高考補習學校,2021年公司的新學校擴張都未達預期。

此外,近年來,“教育減負”成為主流聲音,“超級中學”模式和“唯分數論”引發了越來越多的爭議,衡水模式留下的“余威”似乎也并非好事。剝離不合規業務短期內能夠明哲保身,但從長遠看,公司與教育發展趨勢并不契合。

正因如此,第一高中教育在資本市場遇冷。而公司也在思考同樣的出路問題,退市之后,第一高中教育將如何走?

何時迎來“第二春”?

2021財年年報中,第一高中教育的首席財務官提到2022年的三個目標,其中就包括“開設新的高中項目和新的職業教育學校項目”“進一步拓展服務范圍,全面覆蓋整個教育體系”。違規陰影下的第一高中教育,試圖開始延長業務線,布局政策鼓勵的方向。

2021年,公司的動作確實不少。先是6月作價7650萬元收購北京明日51%的股權,后者是一家科技驅動型教育企業,主打“三師課堂”模式,提供全時人工智能在線教學服務。隨后11月,公司又宣布成立北京長水普職融通發展研究院,意圖推進綜合高中項目的建設。

據介紹,普職融通是一種新的高中教育培養模式,通過一定方式,整合普通教育與職業教育資源,實現教育資源共享。第一高中教育在公告中特別提到,計劃在2022年新開綜合性高中2所,搶抓普通職教融合教育發展機遇。

從人工智能教育到普職融通,第一高中教育正在走出原來單一依賴線下K12學校創收的模式,為自己的業務賦予更多可能性。然而,難以忽視的是,公司本身經營存在著不小的風險,尤其是高負債帶來現金壓力明顯。

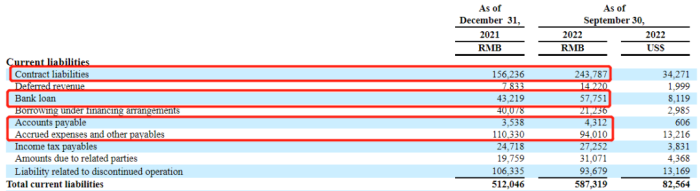

截至2022年9月30日,公司的總負債為6.5億元,和去年年底的5.9億元相比有所增加。同一時期公司的資產負債率高達70%,2018年-2021年,公司的資產負債率分別為91%、86.4%、115.09%、72%,資產負債率一直居高不下。

現金方面,截至2022年9月30日,公司的合同負債、銀行貸款、應付款項合計約4億元,但手頭的現金只有2.6億元。而且第一高中教育面臨的證券集體訴訟案件還沒有確切結果,這將帶來更多不確定性。

綜合來看,即將退市的第一高中教育,傳統業務基本面穩固,新業務方向也符合國家政策鼓勵的方向,試圖在脫離衡水之后自立門戶。但高資產負債率和現金流壓力,疊加脫離衡水系帶來潛在的招生壓力和學校運營障礙,脫離衡水這棵大樹后,第一高中教育還會面對更多風雨。