文|星圖金融研究院 黃大智

近期,資本市場又掀起了一波“鋰礦行情”,截止11月11日,萬得鋰礦指數(884785.WI)從10月28日的低點已反彈超15%。

鋰資源在新能源產業中決定性的地位使得各國圍繞著鋰礦開始了新一輪的競爭。如近期南美的鋰三角國家—阿根廷、玻利維亞和智利正在考慮建立“鋰業OPEC”,聯合制定鋰的銷售價格。加拿大也要求中國的三家公司剝離在加拿大本地的鋰礦資產投資。圍繞著鋰礦定價權的爭奪越發的激烈,中國作為當前最大的動力電池生產國,也是最大的鋰資源消耗國,面臨著新能源的“能源安全”。

鋰,新時代的“白色石油”,當前在全球布局如何?不斷上行的碳酸鋰價格又有何支撐?A股“有鋰走遍天下”的行情又是否可以延續?

“白色石油”分布如何?

在近幾年碳中和成為全球共識之下,鋰作為通往新能源道路上必備的金屬,煥發了新的生機,因純單質鋰為銀白色質軟金屬,也被稱為新能源時代的“白色石油”。

作為一種活躍性較強的金屬,鋰資源主要以各種化合物的形式存在于地殼中,并主要以鹽湖鹵水(58%)、硬巖性鋰礦(26%)及鋰黏土礦(7%)等形式分布于南美、澳洲及北美等地。

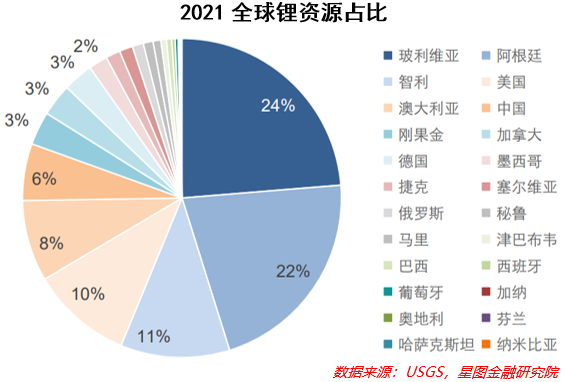

根據美國地質勘探局公布的數據,截止2021年,全球鋰資源的總量為8900萬噸,已探明的儲量為2200萬噸,相比之下2021年全年鋰資源的產量僅為10萬噸(按照金屬量計算)。從產量相對于儲量而言,全球并不缺鋰。

從已探明的儲量來看,南美鋰三角(玻利維亞、阿根廷、智利)三個國家鋰資源占比合計為57%,且主要以鹽湖鹵水存在。美國、澳大利亞鋰儲量分別占10%、8%,主要以鋰礦石形式存在,中國已探明鋰儲量占比約6%,其中80%主要以鹽湖鹵水形式存在。

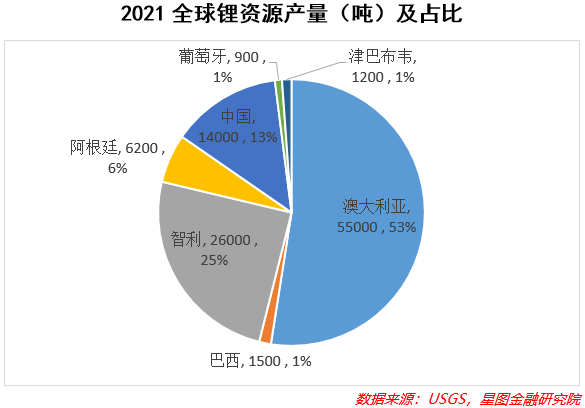

雖然鋰三角地區占據全球最大的鋰儲量,但受制于鋰三角三國政局不穩,以及自然環境、技術問題的限制,鋰產品占比反而不大。而美國受限于過去政策的搖擺以及鋰礦開采加工的環保壓力,鋰產品產量也較小。相比之下,澳大利亞鋰資源主要以高品質的硬巖性鋰礦(如鋰輝石、鋰云母等)為主,開采技術和開采成本都相對較低,再加上澳洲完善的基礎設施、穩定的政局等,是目前全球鋰產品最主要的供應國。特別是鋰礦龍頭企業皮爾巴拉(Pilbara)的鋰精礦拍賣,已經成為全球鋰價格走勢的風向標,也是2019年以來鋰礦價格大幅飆漲最重要的推手。

而對于中國而言,目前已探明的鋰資源(金屬當量)儲量約為520 萬噸,主要分布在青海、西藏、湖北和四川等省,其中青海、西藏、湖北等地主要以鹽湖鋰形式存在,占已探明鋰的主要部分,鋰輝石和鋰云母則主要分布在四川、江西和湖南。

兩年13倍,碳酸鋰價格緣何暴漲?

回頭看過去幾年鋰礦的行情,上游鋰礦股幾倍、十幾倍的暴漲的背后,是碳酸鋰價格的暴漲。以國產電池級碳酸鋰價格為例,從2020年10月最低的4萬元/噸,漲至2022年11月的57萬元/噸,期間最大漲幅超過13倍,價格基本呈單邊上漲狀態,其它鋰產品如氫氧化鋰等同樣如此。

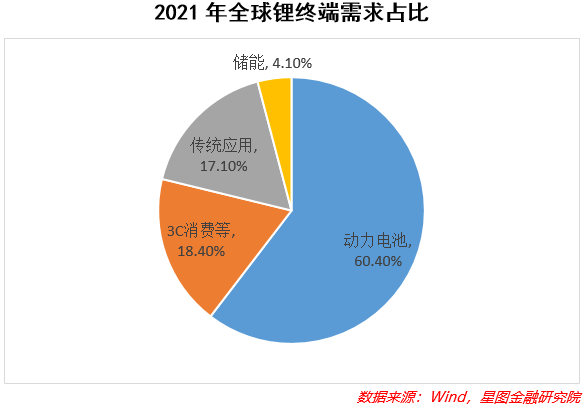

從影響因素來看,需求端的爆發式增長是近兩年碳酸鋰大漲的最重要因素。對于鋰的需求主要分為傳統消費領域和新興應用領域,其中傳統需求主要包括玻璃陶瓷、潤滑脂及制冷液等,在整個鋰的終端需求中占比不足20%,且近年來占比逐漸下降。新興應用需求主要為動力電池、鋰電池儲能及 3C消費電池等,其中動力電池受益于新能源車的大幅度增長,在鋰需求中占比超過60%,儲能電池目前占比較小,不到5%。

具體來看,新能源滲透率的快速提升帶來的對動力電池需求,是過去兩年最主要的增長,特別是中國,新能源汽車滲透率已經從2020年的5.8%提升至2022年10月的28.3%。2022年1-8月份,國內新能源車累計銷量占全球新能源車銷量比重近85%,貢獻了全球最重要的增量。

另外一個重要的應用領域在于儲能。根據發改委、能源局發布的《關于加快推動新型儲能發展的指導意見》規劃,2025年我國將實現新型儲能裝機規模 30GW。雖然目前儲能技術路線多樣,但在新型儲能技術中,鋰離子電池成熟的技術路線和經濟性,將會成為貢獻新型儲能最主要的應用。

除了需求端的快速上漲外,上游原材料供給端的不足是導致碳酸鋰暴漲的另一重要因素。以產能周期來看,上游鋰礦從勘探到礦石的產出平均需要8-9年,與之相對比,鋰礦產品的冶煉卻僅需要1-2年。而新能源車、儲能等需求在近兩年的快速增長下,上游鋰資源的開采進度難以滿足下游終端需求的爆發,造成鋰礦供不應求的格局。

爭奪定價權,碳酸鋰價格是否可持續?

在近期南美意圖建立“鋰業OPEC”,以及加拿大要求中國退出其本地鋰礦投資后。鋰資源的“自主可控”又再度被重視,碳酸鋰價格也一度再次提升,也是近期鋰礦股再度大漲的重要原因。

鋰產品價格是支撐鋰礦股價的重要因素,如何看待碳酸鋰未來價格的走勢也成為關鍵。

需求方面,受全球能源結構轉型政策指引,全球新能源車及電化學儲能終端將長期保持高速增長,因此對于未來鋰需求的增量部分仍將主要由新能源和儲能部分貢獻。

首先來看新能源車,近兩年全球新能源車增量主要由中國貢獻,歐美市場雖能出臺了燃油車禁售及補貼等政策,但新能源車滲透率的增長遠不及中國。而國內近年新能源車的高速增長一方面是受益于市場的驅動,但另一方面也受到新能源車購置稅減免、購車補貼等政策的驅動,一定程度上透支了未來的需求。雖然新能源車出口不斷增長,為產業鏈打開了新的增長空間,但在海外市場占比仍然較小的情況下,國內仍是新能源車最主要的增量市場。未來兩年內需求的增長,難以將近兩年的增速線性外推,新能源車帶來碳酸鋰需求的增長面臨下滑的可能性。

其次是儲能需求。目前電化學儲能處于起步階段,產業化、規模化尚處于初期,在政策的鼓勵之下,儲能裝機量有望在未來實現年化50%以上的增長。如電池龍頭寧德時代的三季報就顯示,其Q3儲能電池出貨同比大增超過700%,環比同樣大增超80%,顯示全球儲能需求的旺盛。未來技術水平提升及產業體系完善,鋰電儲能的空間還有望進一步增長。

供給方面,雖然鹽湖鋰儲量大且近幾年資本開支提升快,但受限于技術和產能周期,目前仍以澳洲鋰輝石為最主要的增量。除此之外,南美鋰三角的鹽湖資源作為全球第二大鋰資源供應區,隨著產能的不斷釋放,有望成為另一重要產能貢獻區。特別是智利Atacama(阿卡塔瑪鹽湖)鹽湖鋰產能,將成為鹽湖鋰重要的新增產能。

除了開采貢獻的新增產能外,鋰資源的二次回收也有可能貢獻鋰的供給。但鑒于目前鋰的二次回收尚不能形成經濟性,整體上而言對鋰資源供給的影響較小。

除了供求的因素外,鋰作為未來“白色石油”成為全球共識,圍繞鋰資源的“能源安全”,是影響鋰價格的不確定性因素。無論是此次加拿大要求中國退出其鋰礦資產投資,還是鋰三角國家意圖建立“鋰業OPEC”,本質上都是對于新能源時代,鋰這一關鍵資源定價權的爭奪,正如化石能源時代圍繞石油的戰爭一樣,在鋰成為新能源時代的“白色石油”的情況下,圍繞鋰資源定價權、掌控權的爭奪也同樣會越發激烈。

綜上,整體來看,鋰終端的需求主要集中在新能源車帶來動力電池的增長,以及鋰電儲能的增長。其中,新能源車增量部分主要由中國貢獻,面臨的不確定性較強。鋰電儲能受益于全球儲能需求的增長,但也同樣面臨如鈉離子電池等新技術發展的沖擊。

供給方面,短期內仍以澳洲優質鋰礦為主,隨著南美鋰三角鹽湖鋰產能的釋放,將成為鋰資源的第二大增量。同時,在鋰礦價格暴漲,在新能源發展中重要性不斷提升情況下,包括非洲地區、巴西、加拿大等國家或地區也在不斷擴產,鋰價的進一步上行可能會導致供給的超預期投產。

供求因素之外,鋰資源作為全球新能源時代的“白色石油”,重要性不斷凸顯。圍繞鋰礦的定價權和控制權也在不斷升溫,有可能帶來鋰礦“自主可控”的風險,進而鋰價進一步升溫。