文|科技新知 樟稻

編輯|伊頁

從“上云”到“造車”,大廠的邊界突圍戰如火如荼,如今第三輪更加聚焦的“汽車云”競賽,再次刺激著業內人士的神經。

就在近日,騰訊宣布與上汽子公司中海庭牽手,在地圖服務、智能汽車云等領域開放合作,可以說是在今年6月騰訊智慧出行發布“車云一體”戰略規劃后的一次具體業務落地。

騰訊之外,在該領域內已經有不少互聯網大廠摩拳擦掌。遠的不說,月初的云棲大會上,阿里云“汽車云”正式亮相,主要圍繞自動駕駛、智造、營銷三大業務場景;而在9月的2022智能經濟高峰論壇上,百度智能云發布了 “云智一體3.0”架構,并首次發布“汽車云”,等等。

國內“汽車云”領域已經湊夠了“BATHD(百度、阿里、騰訊、華為、抖音)”,國外的大廠也不乏大動作:

今年10月13日,亞馬遜在云科技中國峰會上,宣布將升級推出“汽車行業創新加速計劃”2.0;在2022世界新能源汽車大會上,微軟首次發布了以智能云與智能邊緣技術為基礎,面向汽車和移動出行領域的整體解決方案。

當然,大廠們布局“汽車云”,或多或少都與自身原本的云業務順滑承接。此前十年,針對特定領域推出的云服務已經從金融、零售、政務等行業普及開來,現在又是什么成為現階段大廠們聚焦在“汽車云”領域的驅動因素?

01 祛魅“汽車云”

如果非要拎出來一條主線,數據是大廠云集“汽車云”最主要的驅動因素。

根據Garner估計,單個自動駕駛聯網車輛每天至少產生4TB數據,每年約產生數百PB的數據。隨著智能網聯汽車滲透率的提升,還將誕生海量的駕駛場景數據,服務商未來需處理的數量估計可達ZB級。

對于自動駕駛場景來說,廠商需要海量的數據來做數據標注、大模型訓練、仿真測試等工作。如何從海量數據中挖掘價值場景并進行算法優化,將為自動駕駛技術商用落地起到巨大推動作用。

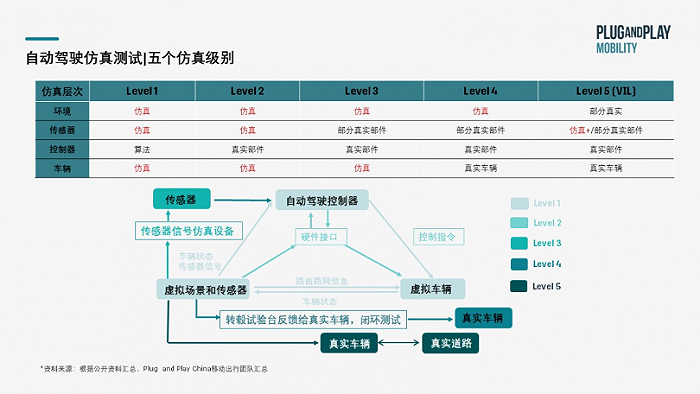

拿仿真測試場景來說,需要了解的是,自動駕駛商業化的三個階段包括:虛擬仿真測試—封閉場地測試—開放道路測試。

仿真測試是實現高階自動駕駛落地應用的關鍵一環。即無需實車,直接通過仿真軟件將自動駕駛的應用場景,進行數字化還原,建立盡可能多的真實世界系統模型,進行測試驗證。

當下,自動駕駛應用已經進入城市場景,現實世界各種極端的corner case將層出不窮,而這時仿真測試的重要性就凸顯出來。

在自動駕駛仿真測試中,云服務發揮了重要作用。數據顯示,云服務能夠將算法訓練效率提升10倍以上,數據處理成本降低50%,在提升自動駕駛的迭代效率、增強自動駕駛安全性方面意義重大。

典型的例子是“扶搖”。今年8月,小鵬汽車和阿里云宣布在烏蘭察布建成國內最大的自動駕駛智算中心“扶搖”,專用于自動駕駛模型訓練。

按照小鵬的說法,“扶搖”是全國最大的自動駕駛智算中心。基于阿里云智能計算平臺,算力可達600PFLOPS(每秒浮點運算60億億次)。在“扶搖”的加持下,自動駕駛模型訓練效率能提升602倍。

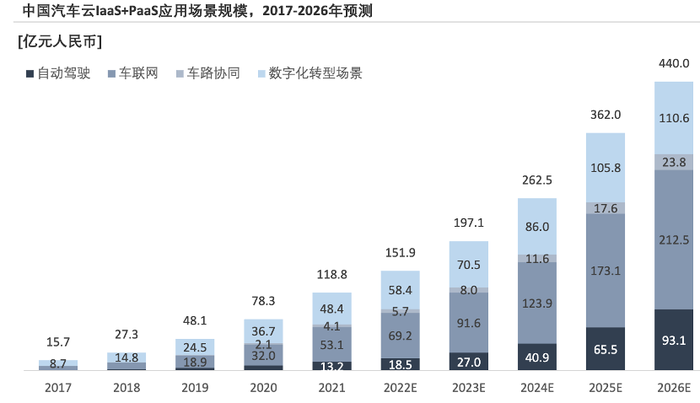

這還只是云計算在自動駕駛領域內的應用。根據分析機構弗若斯特沙利文發布的《2021年中國汽車云市場追蹤報告》,中國汽車云服務按應用場景可分為自動駕駛、車聯網、車路協同以及車企數字化轉型場景。

報告中,“汽車云”被定義為以車企/整車廠為目標并通過IaaS、PaaS以及SaaS層的服務形式,提供涵蓋汽車的設計、研發、生產/制造、銷售及售后等全生命周期的相關服務。

簡單來說,可以將“汽車云”服務分為兩大類:一是上文中提到的自動駕駛、車聯網、車路協同等落地應用場景,二是針對車企數字化轉型,滿足數字化管理和供應鏈協同需求,覆蓋生產、管理、營銷等各環節。

可以發現,大廠的汽車云業務也主要圍繞這兩大場景展開細化布局。

今年9月,百度智能云在2022智能經濟高峰論壇上推出三朵汽車云:覆蓋研發、生產、服務環節的集團云,覆蓋自動駕駛、智能座艙的網聯云,以及覆蓋產業協同、物流調度的供應鏈協同云;

此次在云棲大會上一展身手的阿里“汽車云”,同樣也分為自動駕駛云、智造云、營銷云三大板塊。至于其他廠商,則主要聚焦在汽車的智能化,而弱化了供應鏈、生產、營銷等環節。

總的來說,作為全球自動駕駛、車聯網、軟件定義汽車的創新高地,中國汽車市場對數字化轉型需求的體量大、程度深,大廠從云端切入汽車領域布局,也算是順勢而為。

02 車企的“云包袱”

盡管車企云化可以給企業帶來價值,但是大多車企背負巨大的歷史包袱。這就導致絕大部分云解決方案,在很大程度上仍然局限于核心業務之外,以離散的、戰術性的和針對性的形式出現。

根據埃森哲發布的報告顯示,汽車制造商不愿意在核心運營中采用云計算,其中最重要的原因是,在行業內根深蒂固的和相對保守的以技術為核心的產業思維模式。

過往汽車制造商聚焦于核心技術競爭力,通過建立和運行內部系統及與此相關的流程,使自身取得了蓬勃發展。因此,它們往往對于任何形式的第三方外包服務,都持有謹慎的態度。

具體表現在,除了接入公有云平臺,主機廠也同樣部署自己的私有云平臺,采用私有云+公有云的混合云部署模式,弱化與云廠商的“供應綁定”。

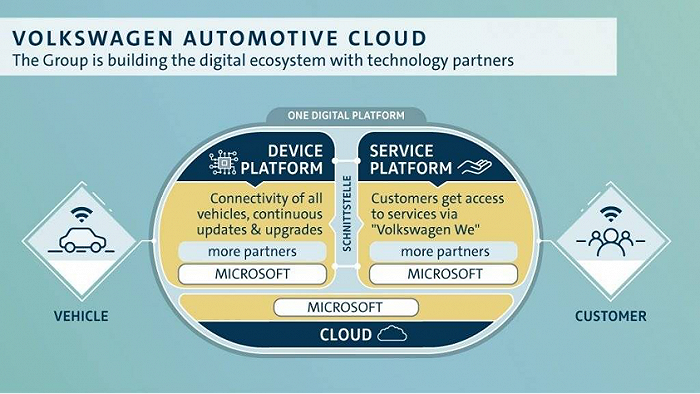

舉個例子,最近與地平線組建合資公司的大眾汽車集團,希望打造一個統一軟件平臺和架構,滿足旗下所有品牌需求,支持大眾汽車集團自主開發的操作系統和大眾汽車云。

資料顯示,預計到2030年,大眾汽車軟件和技術公司CARIAD計劃將全球4000多萬輛大眾汽車車隊接入汽車云,實現大范圍的服務覆蓋。

這不是個例,與騰訊云合作的上汽集團,于2017年成立云計算子公司帆一尚行。目前,帆一尚行已為上汽集團總部、上汽乘用車、上汽大通、斑馬汽車、享道等60+家下屬公司,提供云產品服務和解決方案。

在這些例子中,有“云包袱”的幾乎都是傳統車企。相較而言,造車新勢力們更快走在汽車上云的前列。

其實,如今的新勢力們重心都在汽車產品迭代上,因此利用云廠商的技術和低成本的資源上云未嘗不可。而當車企之間的競爭層面進入白熱化階段,對于自建“汽車云”的布局,勢必會提上日程。

此外,“汽車云”還涉及關鍵的數據歸屬問題。許多汽車制造企業的高管團隊,深切擔憂云端的數據安全和隱私保護。

這與上汽集團董事長陳虹的“靈魂論”殊途同歸——整體解決方案之下,供應商和車企到底誰掌握了汽車的“靈魂”?

阿里曾與上汽集團建立合作關系,雙方共同開發的車載操作系統“斑馬智行”,率先搭載到上汽集團榮威新車型RX5上。但隨后雙方對斑馬系統的控制權產生分歧,而焦點正是賬戶和數據。

與此同時,“汽車云”的戰火愈燒愈烈,云廠商對車企進行激烈爭奪,廠商同時與多家云供應商合作的情況也變得常見。

根據阿里云透露,目前其“汽車云”在國內已服務超過70%的汽車企業,小鵬、一汽、吉利、長城、長安、地平線等均已上云。根據公開信息顯示,這些車企客戶并不專一。

以小鵬為例,除了與阿里云的合作智算中心之外,今年年初,微軟宣布與小鵬汽車達成合作,在基于微軟智能云Azure的深度神經網絡 TTS(Text-to-Speech)支持下,小鵬汽車完成其車規級語音助手升級。

新勢力之外,傳統車企中,譬如此前大眾集團的汽車云(車輛、客戶和服務)采用微軟技術,工業云(生產和供應鏈管理)采用亞馬遜技術。其他主機廠的情況大多如是。

03 寫在最后

從某種程度而言,云計算其實是新瓶裝舊酒,即通過新技術革新老行業。而在走過十余年風雨歷程后,如果說云計算上半場是互聯網行業的爭奪戰,那么傳統領域則成為云計算企業下半場發力的重點。

近年來,傳統行業的轉型不斷提速,給云市場帶來了新的增長點。而此次針對汽車行業的“汽車云”,其實也是新技術革新老行業的產物。

眼下,中國汽車云市場規模的增長,主要來源于下游車企的上云需求以及自動駕駛和車聯網市場的發展。同時,中國汽車數字化轉型的相關利好政策,為汽車云行業提供發展基礎。

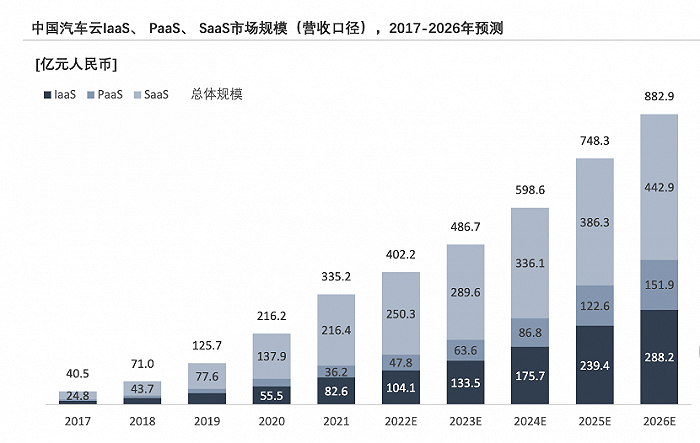

據《2021年中國汽車云市場追蹤報告》顯示,中國汽車云行業尚處于發展初期,其交易量于2021年達335.2億元,但市場規模在未來連續5年將呈現穩定增長趨勢。

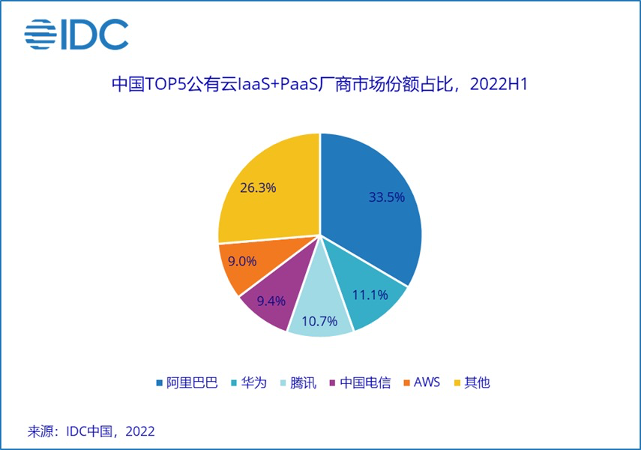

而值此節點,大廠的云計算業務同樣走到十字路口。今年10月26日,IDC發布了《中國公有云服務市場(2022上半年)跟蹤》報告,整體市場增長情況并不樂觀。

報告顯示,2022上半年中國公有云服務市場整體規模(IaaS/PaaS/SaaS)達到165.8億美元,同比增長34.69%,增長速度有所放緩(2021H1增速為46.55%)。

從廠商份額來看,TOP5沒有發生變化。但IDC指出,2022上半年,IaaS+PaaS市場競爭格局呈現一定變化,在其他競爭對手的強烈攻勢下,前五廠商的集中度比2021上半年有所下降。

其中,TOP5廠商上半年IaaS市場總份額75.5%,同比2021H1的77%下降1.5%;TOP5廠商上半年IaaS+PaaS的市場總份額73.7%,同比2021H1的75.3%下降1.6%。

對于TOP5的云廠商而言,“汽車云”市場廣闊、大有可為,甚至是一次有改善增長頹勢的機遇。在此基礎上,云大廠在該領域內排兵布陣既是順水推舟,又是不可不為。

參考資料:

埃森哲《云計算將如何助力,汽車制造商改變行業規則》

甲子光年《BAT競速“汽車云”,下一個移動互聯網級的上云機會》