文|金融觀察團

11月7日,深圳市地方金融監督管理局官網公布了轄區內的小額貸款公司名錄。名單顯示,截止到2022年10月,該單位批準設立且由市地方金融監管局監管的小額貸款公司名錄(未包含由前海地方金融監管局監管的注冊地在前海的小額貸款公司)共計93家,其中網絡小貸公司有7家。

近期,新經濟觀察團將分別介紹這7家網絡小貸公司的發展脈絡,本期聚焦深圳市富龍小額貸款有限公司(以下簡稱“富龍小貸”)。而富龍小貸來頭不小,股東正是鼎鼎大名的富士康。如今,依托小貸、商業保理、融資租賃等牌照,富士康已經打造了一座龐大的金融帝國。

01、消金平臺富金富:富龍小貸年化利率曾高達36%

工商資料顯示,富龍小貸成立于2017年1月13,法定代表人李鴻銘,注冊資本和實繳資本為6億元,尚不滿足《網絡小額貸款業務管理暫行辦法(征求意見稿)》(以下簡稱“意見稿”)中10億元和50億元的一次性實繳貨幣資本要求。2018年7月,富龍小貸經監管部門批準開展互聯網小額貸款業務(不得吸收公眾存款),正式拿下網絡小貸牌照。

目前,富龍小貸唯一股東為鴻富錦精密工業(深圳)有限公司(以下簡稱“鴻富錦精密工業”),即富士康科技集團。鴻富錦精密工業是雅佳控股有限公司全資子工資,注冊資本為1.69億美元,法人代表為朱換榮。鴻富錦精密工業還是兩家A股上市公司的第四大股東,分別在富士康工業互聯網股份有限公司持股8.24%,在深圳市裕同包裝科技股份有限公司持股2.25%。

2021年底,鴻富錦精密工業因在福城街道富士康C23棟配電房“8.29”觸電死亡事故中,對涉事配電房施工作業單位安全生產工作統一協調管理不到位,未及時發現配電房安全管理漏洞,未對涉事商業用電電表分表作業進行監督,未發現安全問題并督促整改,違反了《中華人民共和國安全生產法》第四十六條第二款規定,被深圳市龍華區應急管理局依據罰款2萬元。

依托小貸等牌照,富士康以旗下金融科技平臺富金富為基礎,2017年開始涉水消費金融業務。截止目前,富金富已經上線了現金貸產品富寶袋、分期產品富分期商城、供應鏈金融產品富商貸、車輛抵押貸款產品富車貸。

其中,現金貸富寶袋最高額度20萬元,綜合年利率(單利)6%起,12期分期。

新經濟觀察團下載富寶袋APP發現,其所屬公司為富龍小貸,目前注冊用戶超過1000萬,合作方包括上海銀行、富邦華一銀行、騰訊云、徙木金融等等。除了普通借款,富寶袋還提供分期付款產品富寶袋微支付,以及面向富士康員工的教育分期。但截止目前,富龍小貸并未披露最新貸款數據。

富寶袋隱私協議顯示,公司將收集19項個人信息,包括但不限于工作單位地址、入職信息、社保信息、公積金信息、個人通信信息、信用卡信息等等,并將信息共享給騰訊云、阿里云、同盾科技等大數據公司,以及其他征信機構、第三方服務提供者。

企查查顯示,目前富龍小貸涉及3079個司法案件。其中不少裁判文書顯示,富龍小貸放款利率高達36%,但法院僅支持24%或15.4%(即四倍LPR)。

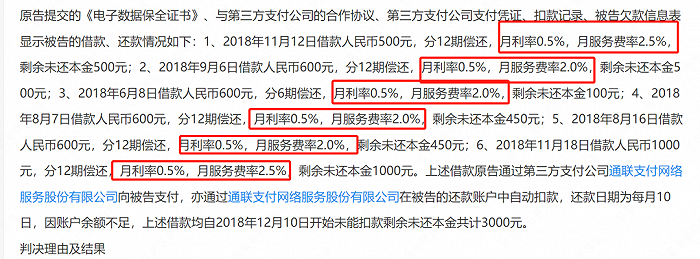

《深圳市富龍小額貸款有限公司與李萌林小額借款合同糾紛的案件》顯示,被告的借款還款信息包含:2018年11月12日借款500元,分12期償還,月利率0.5%,月服務費率2.5%,剩余未還本金500元2018年9月6日借款600元,分12期償還,月利率0.5%,月服務費率2.0%,剩余未還本金500元。即年化綜合借款利率分別為36%和30%。但法院在判決時,按照年利率24%計算。

2019年12月,自媒體開甲財經曾報道稱,小編嘗試借款3000元,分12期償還,第一期還322元(本金250元+利息72元),之后每期還310元(本金250元+利息60元),總利息732元。以IRR公式計算,富寶袋現金貸綜合費率為42%。

2016年-2017年,富金富還曾與我來貸達成合作,我來貸向富士康旗下藍領工人提供信貸服務。就在今年10月11日,還有用戶在深圳市地方金融監督管理局官網留言,稱“深圳市富龍小額貸款有限公司為違規平臺我來數科(衛盈聯技術有限公司)提供資金,聯合發放高利貸,其年利率達高達60%”。

對此,深圳市地方金融監督管理局回應稱,已要求富龍小貸予以核實并妥善處理您的訴求,涉及合同糾紛的建議通過司法途徑解決。涉及暴力催收的,建議攜帶相關材料前往公安機關報案處理。我來貸方面今日向新經濟觀察團回應稱,“我司與富龍小貸現在沒有合作業務”。

富分期方面,在2017年上線之初,按照自媒體新流財經的報道,富分期還是消費信貸產品,用戶群主要為富士康員工和年滿18周歲且有固定收入的藍領、工薪階層人士。針對富士康集團員工,富分期最低月綜合費率為1%,若不是富士康集團員工,最低月綜合費率則為1.5%。

不過,目前富分期已經轉型為線上分期購物商城,為富寶袋用戶提供多元化消費場景,用戶通過消費額度可在富分期選擇購買手機3C、家電家居、輕奢箱包、美妝護膚、服飾鞋帽、日用母嬰等超萬種商品。

而富商貸是為滿足富士康體系內供應商短期資金周轉需求,由富金富提供的富士康應收帳款融資業務。富車貸宣傳“押證不押車,額度高,費率低”,最高抵押20萬,月費率低至0.9%,最高可分24期。同樣,這兩項業務也沒有披露具體的成交量。

02、產業鏈金融平臺富金通:旗下三張金融牌照

新經濟觀察團發現,除了富龍小貸,鴻富錦精密工業及富士康旗下還有三張金融牌照:上海富金通商業保理有限公司(以下簡稱富金通商業保理)、鄭州航空港經濟綜合實驗區中原小額貸款有限公司和嘉銘融資租賃(上海)有限公司。

而富士康旗下的富金通金服(富金通網絡科技服務(上海)有限公司),就依托上述三塊牌照開展業務。官網顯示,富金通金服創立于2013年,是富士康科技集團下屬產業鏈金融服務平臺,通過商業保理、融資租賃、小額貸款等融資方式,為企業提供一站式的資金需求解決方案,目前客戶超過1000+。

官方數據顯示,富金通2016年年度放款額較2015年增長50%,凈利潤增長160%;2017年年度放款額較2016年增長100%;2018年營業額較2017年增長近60%,推出“富保貸”新產品及FNConn信貸服務網和APP;2019年上線小貸產品“富易貸”,同年首次發行ABS,儲架10億元;2020年發行第二期ABS;2021年上線小貸產品“富盈貸”,富金通商業保理增資至5.53億元。

除了商業保理、融資租賃外,富金通也有小貸業務,旗下產品“福多貸”最高可貸1500萬元。

目前,富金通展示的合作機構包括聯易融、東亞銀行、大華銀行、浦發銀行、中原銀行等等。

值得注意的是,富士康旗下還曾有一家還有面向投資者提供金融理財服務的富元匯,由深圳市富之富信息技術有限公司(以下簡稱富之富信息)運營。開甲財經上述報道稱,富元匯共兩款理財產品,分別為“金豬系列”和“金桔系列”,資產來源由保理公司和小貸公司提供,底層資產為富士康供應鏈金融資產。

企查查顯示,富之富信息簡介為“專注于互聯網大數據分析和金融科技研發,為用戶提供優質的金融資產和金融產品信息技術服務,實現財務增值。”

該公司成立于2015年8月10日,注冊資本1億人民幣,法人代表熊世利,唯一股東為深圳市訊峰實業有限公司。富元匯創始人黃德才為董事長,富金富董事長李鴻銘則為董事。

不過新經濟觀察團發現,在互聯金融監管浪潮之下,富之富信息貌似已經轉型,官網顯示為一家以云計算、AI、大數據挖掘、區塊鏈等技術為驅動,致力于產業鏈創新的高新技術企業。相關產品則展示為富分期商城和勞務系統慕慕工主。

整體來看,雖然缺乏銀行、消費金融等核心牌照,但富士康的金融業務無論是信貸業務還是供應鏈金融,框架已經比較完善。不過,因金融業務不在上市公司體系內,其展業和信披都不太為人知。從有限的公開信息來看,信貸業務仍存在不少問題。在金融業務監管趨嚴的當下,希望富士康旗下金融公司注重風險,謹慎發展。