文|不二研究院 藝馨 豆乳拿鐵

編輯|Cathy

“中式快餐第一股”究竟花落誰家?會是土味營銷頻頻出圈的老鄉雞嗎?

近日,安徽老鄉雞餐飲股份有限公司(下稱“老鄉雞”)更新IPO招股書,披露了今年上半年的經營數據;與此同時,老鄉雞“自曝”食材過期的“土味營銷”、“請客翻車”事件等頻上熱搜,其背后是其再次對“中式快餐第一股”發起沖刺。

老鄉雞是一家從事中式快餐服務,專業提供中式快餐的全國連鎖經營企業。

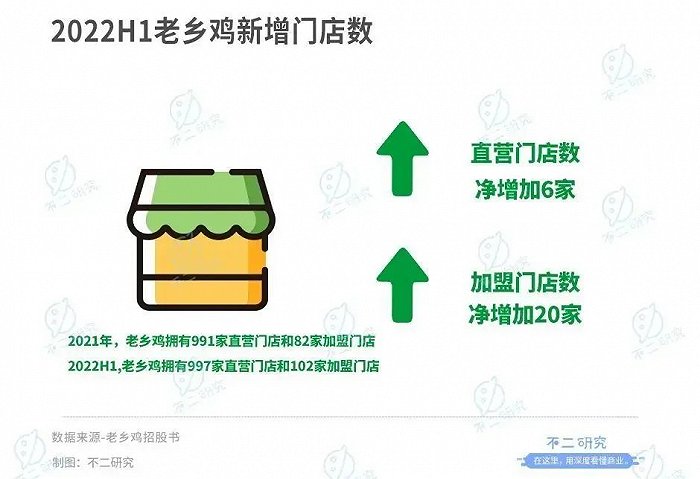

截至2022年6月30日,老鄉雞擁有997家直營門店和102家加盟門店,合計1009家。相比之下,截至2021年12月31日的991家直營門店和82家加盟門店,老鄉雞今年上半年的直營門店數凈增加6家,加盟門店數凈增20家。

「不二研究」據老鄉雞新版招股書中發現:今年上半年,其營收為20.11億元,達到2021全年營收的46%;同期的凈利潤為0.76億元,超過去年2021全年凈利潤的50%。

2019-2021年,老鄉雞三年累計營收107.06億元,其中來自華東市場的營收為97.24億元。今年上半年,安徽一省為老鄉雞貢獻的收入占比達67.78%。

今年5月的一篇舊文中,我們聚焦于低壁壘的餐飲賽道下,“中式快餐第一股”之爭;其中,老鄉雞的門店擴張受阻,依然具有明顯地域局限性。

時至今日,沉迷土味營銷的老鄉雞,依然“出圈”容易出彩難,它距離“中式快餐第一股”還有多遠?

疫情洗禮下,鄉村基、楊國福麻辣燙、七欣天、綠茶餐廳等餐飲品牌紛紛謀求上市,但至今仍未有一家成功掛牌。這一次,老鄉雞將戰場開辟至A股,能否打贏“中式快餐第一股”爭奪戰?

招股書顯示,2019-2022上半年,老鄉雞的營收為28.59億、34.54億、43.93億和20.11億,正值高速增長;凈利潤分別為1.59億、1.05億、1.35億和0.76億,尚未恢復疫前水平。

同時,老鄉雞還面臨諸多經營問題:毛利率低于同行,翻臺率萎靡不振;門店擴張受阻,區域局限明顯;加盟尚待完善,新品難以出圈。土味營銷之外,老鄉雞還能飛多高?

營收狂奔,凈利潤掉隊

老鄉雞背后,是一位60后退伍軍人白手起家的故事。

1982年,束從軒退伍返鄉,投入養雞事業;2003年,餐飲品牌肥西老母雞誕生;2012年,肥西老母雞更名為老鄉雞,以直營連鎖模式擴張;2017年,老鄉雞開始走出安徽、布局全國市場。

從養殖到餐桌的發展路徑,在中式快餐賽道中并不常見。在上游,老鄉雞已建立3個母雞養殖基地;在中游,老鄉雞擁有食品加工生產基地,將半成品通過冷鏈配送至終端;在下游,通過老鄉雞門店觸達消費者。目前,束從軒家族三人合計持有公司91.32%的股份。

「不二研究」發現,老鄉雞的營收規模正經歷高速擴張。招股書顯示,2019-2022上半年,老鄉雞的營收為28.59億、34.54億、43.93億和20.11億,其中2020年和2021年同比增長20.80%和27.18%。

但營收狂奔之時,凈利潤卻陷入停滯。2019-2022上半年,老鄉雞凈利潤分別為1.59億、1.05億、1.35億0.76億,尚未恢復疫前水平。

同時,毛利率也顯示出老鄉雞的短板。根據招股書,2019-2022上半年,老鄉雞整體毛利率分別為19.02%、17.28%、16.56%和16.47%,呈現明顯的下降趨勢。對此,老鄉雞在招股書在解釋稱是受原材料成本上升、人工成本上升等因素影響。

但即使在同行間,老鄉雞的毛利率水平也毫無優勢。據2021年財報,海底撈(06862.HK)、味千中國(00538.HK)、九毛九(09922.HK)的毛利率分別為56.27%、73.08%和63.2%;2021年前三季度,同樣沖刺上市的楊國福和鄉村基毛利率分別為30.2%和57.6%,均遠高于老鄉雞的水平。

疫情之下、行業震蕩,餐飲企業的核心指標——翻臺率遭嚴峻考驗。根據招股書數據,2019-2021年老鄉雞翻臺率分別為4.85次/天、4.24次/天和4.29次/天,整體處于下滑趨勢。不過作為快餐品牌,老鄉雞的翻臺率在行業內仍然較高。根據年報及招股書,2019-2021年,海底撈翻臺率分別為4.8次/天、3.5次/天和3.0次/天;太二酸菜魚翻臺率4.8次/天、3.8次/天和3.4次/天;綠茶餐廳翻臺率為3.32次/天、2.62次/天和3.32次/天;撈王翻臺率為3.5次/天、2.0次/天和2.3次/天。

值得注意的是,老鄉雞的負債正大幅攀升。2019-2022上半年,老鄉雞的負債總額分別為4.14億、7.71億、21.39億和21.30億,2021年同比增長177.56%,資金壓力明顯。

在餐飲行業飽受疫情沖擊的大背景下,即使是大型連鎖餐飲也在苦苦支撐。老鄉雞的營收雖有逆勢增長之勢,但凈利潤的增長卻不盡人意;加上毛利率較低、翻臺率下降,使業績進一步承壓。老鄉雞未來的盈利能力能否持續,仍待市場考驗。

門店擴張受阻,區域局限明顯

老鄉雞以直營門店起家,已經躋身“千店俱樂部”。

根據招股書數據,2019-2021年底,老鄉雞門店數量分別為769家、877家、991家和997家。

但早在2020年3月,束從軒就已提出2020年要在全國布局1000家門店的計劃,老鄉雞千店規模的實現足足晚了一年。

相比同賽道玩家,老鄉雞的門店規模并不算出眾。截止2021年,鄉村基擁有門店數量1145家;海底撈門店數量共1443家;2021年三季度,楊國福門店總數已達到5783家。

受制于品牌輻射范圍,老鄉雞門店具有明顯的地域局限性。

招股書顯示,2019-2022上半年,來自華東市場的收入分別為26.12億、31.99億、39.13億和17.74億,分別占到當期總營收的91.37%、92.63%、89.08%和88.19%;其中安徽一省為老鄉雞貢獻的收入占比就高達82.01%、79.97%、70.65%和67.78%。

「不二研究」認為,現有市場過于集中,將帶來不小的經營性風險;老鄉雞的商業模式,也亟需規模效應的加持。在低壁壘的餐飲賽道,老鄉雞憑借全產業鏈模式覓得護城河——第一產業養雞,第二產業建立中央廚房生產“預制菜”,第三產業則是連鎖餐飲服務。

老鄉雞主要靠單店經營獲利、復制模式并進行推廣,從而依靠擴大規模獲得增長動力。但在實踐中,該模式有過于理想化之嫌。

門店擴張不夠的窘境,阻礙了該模式的全國化推廣,又將進一步分化區域間盈利能力。除安徽總部外,老鄉雞其余各地的子公司均已陷入虧損。招股書顯示,2021年湖北、江蘇、上海、浙江、廣東、北京的老鄉雞子公司分別虧損3842.30萬、3898.54萬、2240.14萬、1390.04萬、2940.48萬和2021.57萬元,合計1.63億元。

但在大本營安徽,老鄉雞的門店數量已經開始收縮。招股書顯示,2021年安徽市場直營門店凈增數已經由正轉負,凈關9家門店。

從產品構成來看,老鄉雞以肥西老母雞湯產品為特色,但其最為暢銷的產品竟是米飯。2022上半年,老鄉雞銷售量Top3的菜品分別是米飯、蒸蛋和雞湯,分別售出5894萬、1644萬和1150萬。

一直以來,規模效應始終是中式快餐品牌的門檻,不少品牌均曾折戟于擴張路上。在尚未建立足夠強大的品牌效應之際,老鄉雞就已過早地面對跨地域擴張的難題:瘋狂開店的負面效應明顯,因虧損壓縮門店規模的先例比比皆是;若門店擴張受阻,也會制約未來盈利能力的上限。

對重資產運營的餐飲企業來說,擴張往往意味著更大的風險,更加考驗企業的管理能力。老鄉雞雖然已經具備一定的規模效應,但其運營模式、產品和受眾仍然較為單一,門店擴張的速度需得維持在合理區間內。

沉迷土味營銷,加盟尚待完善

成為中國的“肯德基”,是老鄉雞的夢想。

餐飲企業本質上是勞動力密集型產業,具有標準化欠缺、護城河較淺和成本敏感等通病。為了保障成長性和穩定性,成為肯德基這樣的大型連鎖餐飲品牌似是唯一出路。

目前,中式快餐行業正經歷快速發展,老鄉雞還有很大的成長空間。弗若斯特沙利文報告顯示,2020年~2025年,中式快餐行業復合年增長率預計為14%,2025年市場規模將達到12685 億元;根據國家統計局數據,2020年連鎖快餐服務業營收為1102億元,老鄉雞占比僅為3.13%。

崛起過程中,老鄉雞押寶土味營銷:官方微博每天“咯咯噠”的“雞味”互動、200元的土味發布會、“不洗手不給吃飯”的門店廣播、董事長怒撕降薪聯名信……玩轉新媒體營銷的老鄉雞儼然已成為新晉網紅。

招股書顯示,2019-2021年老鄉雞營銷費用分別為8145.86萬、8658.26萬、6391.10萬和1350.96萬,占總營收比重分別為42.30%、32.54%、21.92%和10.48%,遠高于同期謀求上市的鄉村基以及營收總體規模相近的九毛九。

除了土味營銷,面對向外擴張的壓力,長期堅持直營模式的老鄉雞從2020年開始引入加盟模式,目前只接受投資創業式加盟,不接受財務投資式加盟。加盟期限為3-5年,到期并經過評估后可續約。

招股書顯示,2020-2021年老鄉雞加盟業務收入分別為1142萬和8365 萬元,占總營收的0.33%和1.90%。目前,老鄉雞共有82家加盟門店,其中安徽54家、江蘇26家、河南2家。近兩年加盟商拓展進度并不快,加盟體系的完整建立仍需時日。

養店周期過后,倘若營收增加、成本均攤,老鄉雞的盈利能力會有所提升。雖然加盟模式能提高老鄉雞的擴張速度,但食品監管和運營等問題都將成為新的挑戰。加盟商可能會為了短期利益降低菜品質量、損害品牌形象,甚至增加食品安全事故風險。

此外,跨區域經營不可避免地將面臨風險。不同地區的飲食習慣、消費能力,以及對老鄉雞品牌和產品的認識和忠誠度存在差異。老鄉雞能否借助加盟門店順利打開一線城市市場,仍是未知數。

雖然老鄉雞宣稱“月月上新”,但其在研發費用上的投入實在過低。

招股書顯示,2019-2022上半年老鄉雞研發費用分別為719.48萬、1438.54萬、912.88萬和275.78萬,占營業收入比例分別為0.25%、0.42%、0.21%和0.14%。近年來老鄉雞也并無出圈新品,僅憑老味道或許難再征服新食客。

對于老鄉雞來說,既要通過加盟模式提高品牌知名度,也要通過研發克服產品單一性,才能進一步拓展市場占有率。在消費投資降溫背景下,老鄉雞想要成為中國的“肯德基”,僅憑土味營銷及老舊的菜單并不夠。

餐飲寒冬,老鄉雞能借IPO起飛?

曾幾何時,餐飲行業現金流十分充沛;然而疫情籠罩下,中式快餐接連敗給現實。

國內餐飲上市公司業績、股價紛紛遭遇雙殺;綠茶餐廳、撈王火鍋、鄉村基、老娘舅、楊國福麻辣燙等紛紛謀求上市,至今未有一家成功登陸資本市場。在中國版“肯德基”的共同夢想下,鄉村基美股退市、大娘水餃三度“賣身”、真功夫內訌、永和大王失速……于困局中,老鄉雞難以獨善其身。

加上老鄉雞自身經營問題頻頻:營收狂奔,凈利潤掉隊;毛利率低于同行,翻臺率萎靡不振;門店擴張受阻,區域局限明顯;加盟尚待完善,新品難以出圈。

餐飲寒冬仍未解,上市宛若渡天劫。告別高溢價時代,對餐飲企業來說,上市后才是真正的考驗。老鄉雞是否具備穿越冷暖的能力,還有待市場評判。

本文部分參考資料:

1. 《老鄉雞上市在即,能否沖出安徽老家是關鍵》,界面

2. 《巨虧1.63億,老鄉雞流血走四方》,斑馬消費

《老鄉雞IPO:一年賣1.37億碗米飯,餐飲子公司多虧損、養雞屠宰年掙2億元?》,搜狐財經